5 Minuten

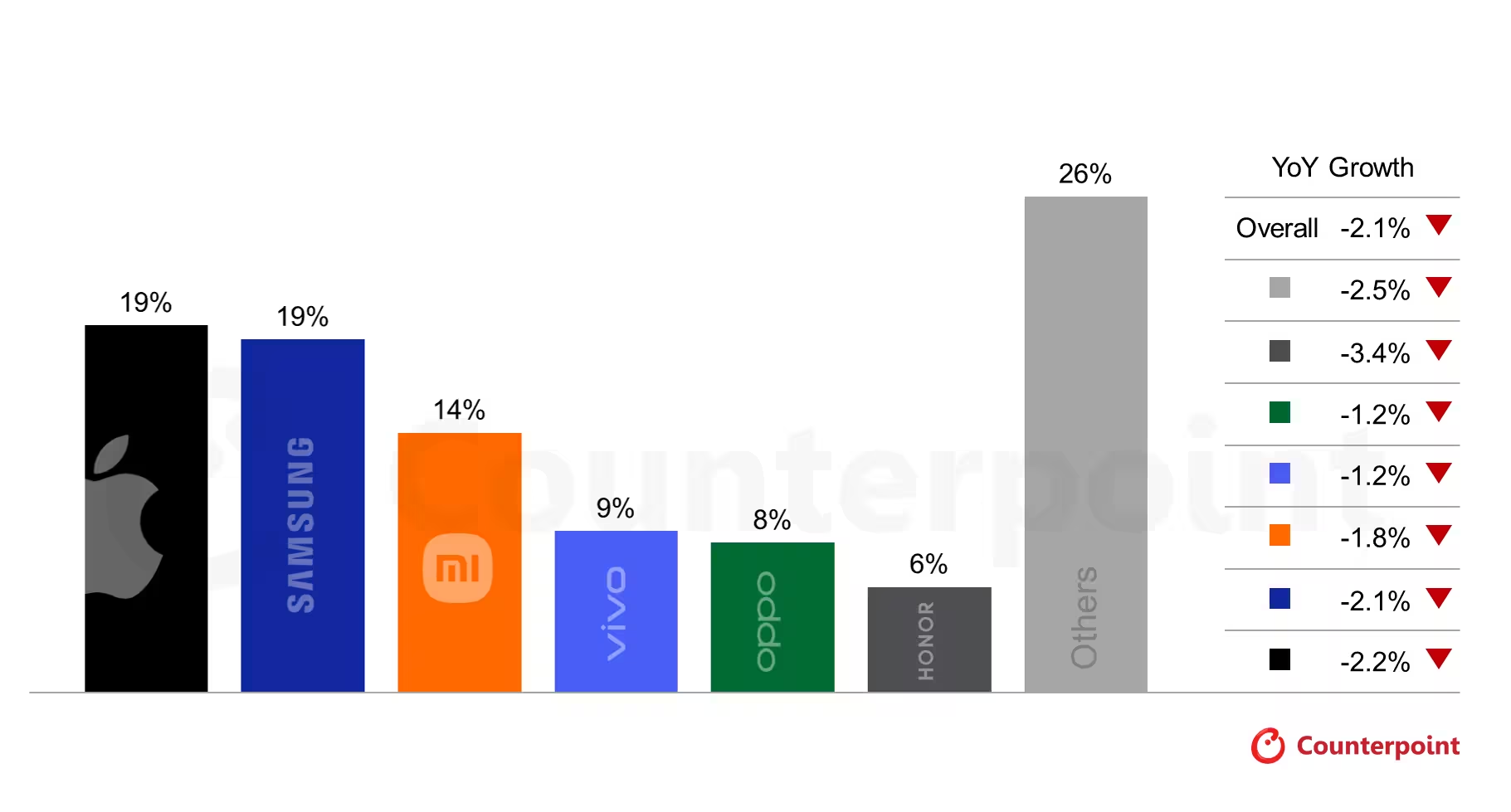

Das Analysehaus Counterpoint hat seine Prognose für 2026 korrigiert: Steigende RAM‑Preise dürften die Margen belasten, die Endkundenpreise erhöhen und die globalen Smartphone‑Lieferungen schrumpfen lassen. Das Unternehmen erwartet nun für das kommende Jahr einen Rückgang des Marktes um 2,1 %, wobei der Haupttreiber die deutlich gestiegenen Speicherpreise sind, die laut Einschätzung bis mindestens Mitte 2026 kaum Entspannung zeigen dürften. Diese Entwicklung hat weitreichende Folgen für Hersteller, Händler und Verbraucher sowie für die gesamte Lieferkette von Halbleitern.

Warum RAM die Smartphone‑Roadmap umformt

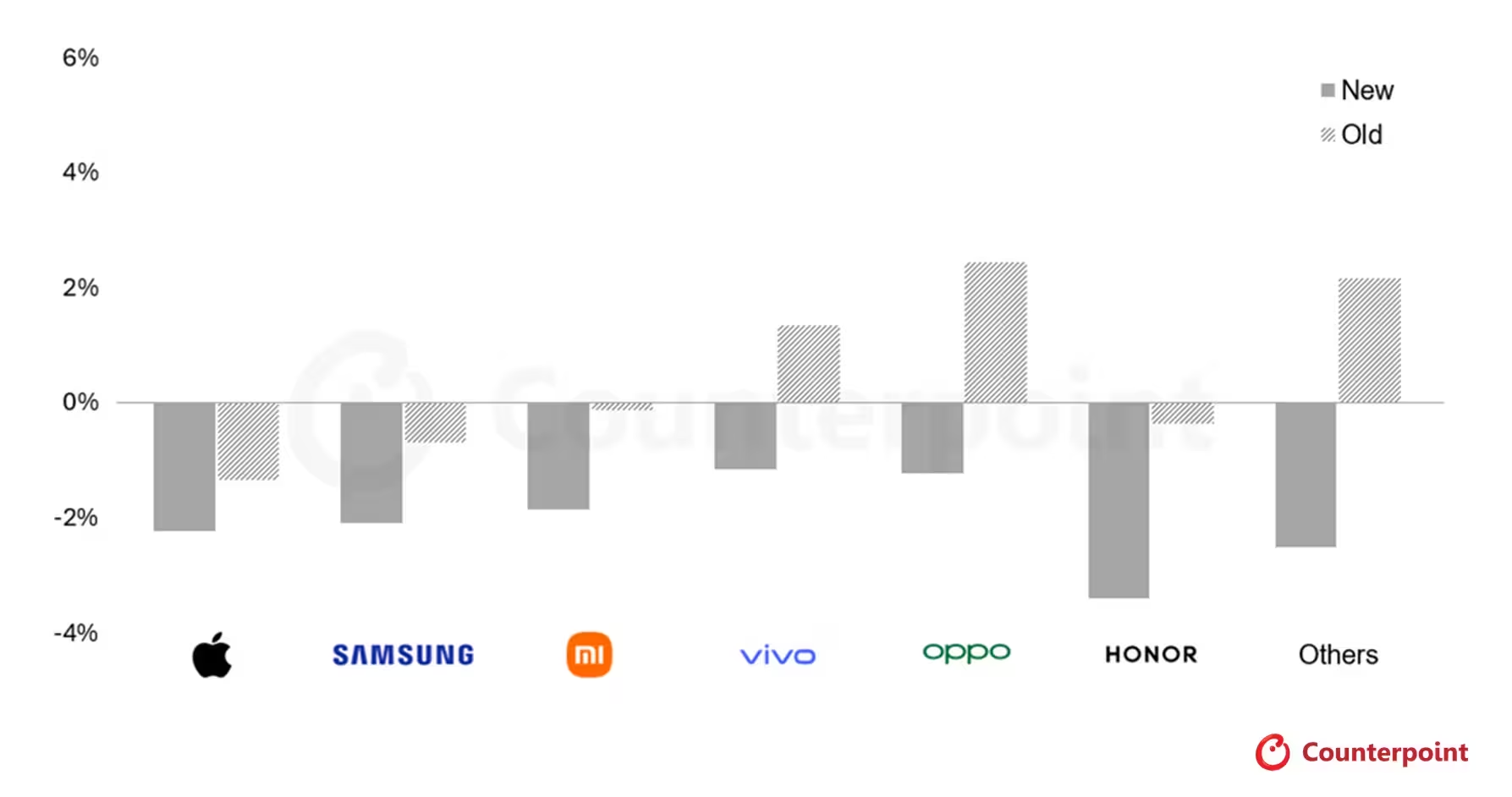

Der Druck durch höhere Komponentenpreise zeigt sich bereits in der Stückkostenrechnung (Bill of Materials, BoM). Niedrigpreisige Modelle haben seit Jahresbeginn einen Anstieg der BoM um etwa 25 % erlebt, während Mittelklasse‑ und Oberklassegeräte um rund 15 % bzw. 10 % teurer in der Herstellung geworden sind. Counterpoint warnt, dass die RAM‑Preise bis zum zweiten Quartal 2026 noch einmal um bis zu 40 % zulegen könnten; das würde die BoM vieler Modelle zusätzlich um etwa 8 %–15 % nach oben treiben. Solche Veränderungen haben direkte Folgen für Preisstrategie, Produktdesign und Markteinführungspläne.

Ein derartiger Preissprung zwingt Hersteller zu schwierigen Entscheidungen bei Produktaufstellung und Margenmanagement. "Apple und Samsung sind am besten aufgestellt, um die nächsten Quartale zu überstehen", sagt der Senior Analyst Yang Wang, "doch für andere Anbieter wird es schwer, Marktanteile zu halten, ohne Profitmargen zu opfern." Besonders betroffen sein dürften chinesische OEMs, deren ohnehin geringere Margen weniger Spielraum lassen, steigende Kosten zu schultern. Für diese Hersteller kann ein größerer Speicheranteil an der BoM unmittelbar die Wettbewerbsfähigkeit beeinflussen, weil sie häufig über Preis als zentrales Differenzierungsmerkmal konkurrieren.

Hersteller reagieren bereits auf den Preisdruck, indem sie ihre Produktlinien anpassen und Spezifikationen entschärfen. "In einigen Modellen beobachten wir Downgrades bei Komponenten wie Kamera‑Modulen und Periskoplösungen, Displays, Audio‑Bauteilen und natürlich bei den Speicherkonfigurationen", bemerkt Senior Analyst Shenghao Bai. Das bedeutet konkret, dass einige Einstiegsgeräte auf dem Papier zwar günstiger erscheinen, faktisch aber abgespeckte Varianten mit weniger Funktionsumfang und geringerer Zukunftssicherheit angeboten werden. Solche Änderungen wirken sich nicht nur auf die Nutzererfahrung aus, sie verändern auch die Positionierung der Marken im Marktsegment Low‑End und Entry‑Level.

Wichtig ist zu verstehen, welche Speicherarten und Marktmechanismen hier eine Rolle spielen. Hauptsächlich sind es DRAM‑Typen (beispielsweise LPDDR5, künftig LPDDR6) und NAND‑Speicher, deren Preise von Produktionskapazitäten, Nachfrage aus Rechenzentren, Inventarzyklen und Investitionsentscheidungen der großen Speicherhersteller (wie Samsung, SK Hynix, Micron) beeinflusst werden. Wenn Anbieter ihre Investitionen in neue Fertigungsprozesse verzögern oder wenn die Nachfrage außerhalb des Smartphone‑Segments (etwa KI‑Server) stark steigt, verschärft das das Angebot für mobile Speicherbausteine und treibt die Preise weiter nach oben.

Ein weiterer Faktor ist die Konzentration in der Lieferkette: Nur wenige große Hersteller dominieren die DRAM‑Produktion. Dieses oligopolistische Marktumfeld macht die Preise anfälliger für Schwankungen, da Kapazitätsentscheidungen einzelner Hersteller spürbare Effekte auf das weltweite Angebot haben können. Hersteller von Endgeräten müssen deshalb enger mit ihren Zulieferern planen, Preisabsicherungen erwägen und gegebenenfalls langfristige Lieferverträge oder Mengenabnahmen verhandeln, um Kostenstabilität zu erreichen.

Als wahrscheinlichster Effekt auf die Konsumentenpreise wird ein höherer durchschnittlicher Verkaufspreis (Average Selling Price, ASP) gesehen. Counterpoint hat seine ASP‑Prognose für 2026 von moderaten +3,9 % auf deutlichere +6,9 % angehoben. Diese Anpassung impliziert, dass Marken verstärkt versuchen werden, Käufer in Richtung höherpreisiger Modelle zu lenken — dort ist der RAM‑Anteil an der BoM vergleichsweise geringer, und die Margen können Preisschwankungen besser absorbieren. Gleichzeitig kann dies bedeuten, dass der Einstiegspreis für Smartphones in vielen Regionen ansteigt, was Nachfrageverschiebungen zur Folge haben kann.

Für Käufer wird die Lage vertraut, aber intensiver wirken: Es wird weniger aggressiv rabattierte Low‑End‑Angebote geben, selektive Komponentendowngrades werden häufiger, und das Marketing wird stärker auf Mittel‑ bis Oberklassegeräte ausgerichtet sein. Für die Industrie ist der Speichermangel weniger ein punktuelles Ereignis als vielmehr ein Katalysator für einen strategischen Umbau in Produktstrategie, Preisgestaltung und Wettbewerbspositionierung. Unternehmen überdenken SKU‑Strategien, reduzieren Variantenreihen und optimieren die Anzahl der Speicheroptionen pro Modell, um Komplexität zu senken und Skaleneffekte zu nutzen.

Auf der operativen Ebene können Hersteller mehrere Hebel ziehen: Sie können Speicherkapazitäten in bestimmten Regionen priorisieren, die Produktion auf margenstärkere Modelle ausrichten, auf Komponentensubstitution setzen oder zeitlich gestaffelte Modelleinführungen planen, um vorübergehende Rohstoffknappheiten zu überbrücken. Zudem wird das Thema Software‑Optimierung wichtiger: Effizienteres Speichermanagement, Kompressionstechniken und Betriebssystemanpassungen können die wahrgenommene Notwendigkeit hoher RAM‑Bestückungen verringern und so die Hardwarekosten zumindest teilweise kompensieren.

Auch die Händler‑ und Vertriebsseite muss reagieren. Vertriebsnetze könnten restrukturieren, Promotion‑Strategien anpassen und Finanzierungsangebote oder Trade‑In‑Programme verstärkt einsetzen, um die Kundenakzeptanz bei höheren Endpreisen zu stabilisieren. In Schwellenmärkten, wo preisbewusste Käufer und ein hoher Anteil an Einsteigergeräten vorherrschen, sind solche Maßnahmen besonders wichtig, da dort die Preiselastizität der Nachfrage größer ist. Regierungen und Regulierer können indirekt betroffen sein, wenn steigende Preise die Digitalisierung in aufstrebenden Märkten bremsen.

Für die Zulieferer von Speicherbausteinen selbst sind nun Investitionsentscheidungen zentral: Ein zu frühes Hochfahren der Kapazitäten kann zu Überangebot und fallenden Preisen führen, ein Zögern dagegen vergrößert kurzfristig die Knappheit und ermöglicht höhere Margen. Die Balance zwischen CapEx‑Timing, Technologieübergängen (etwa auf neue Fertigungsknoten) und der Nachfrageprognose aus Endmärkten wie Smartphones, Data Center und Automotive bestimmt maßgeblich die Entwicklung der Speicherpreise.

Kurzfristig sollten Marktteilnehmer Szenarien für 2026 berücksichtigen, die von einer anhaltenden Preisvolatilität geprägt sind: Fallende Absatzmengen bei gleichzeitigem Anstieg des ASP, stärkere Segmentierung des Angebots und strategische Verschiebungen zugunsten margenstarker Produkte. Langfristig könnten Investitionen in neue Produktionskapazitäten und technologische Innovationen (z. B. effizientere Speicherarchitekturen oder neue Produktionsverfahren) die Lage beruhigen, doch das braucht Zeit und ist mit hohen Kosten verbunden.

Insgesamt bedeutet das für Verbraucher und Industrie eine andere Realität als eine einfache Erwartung stabiler Preise und konstanter Liefermengen: Das nächste Jahr könnte von engerem Angebot, höheren Kosten und einer Branche geprägt sein, die sich neu kalibriert für ein teureres und selektiveres Jahr 2026. Wer die Situation strategisch angeht — sei es durch Einkaufs‑ und Preisabsicherungsstrategien, Produktportfoliobereinigung oder durch starke Differenzierung im Oberklassesegment — wird besser durch die erwartete Phase der Speicherpreisschwankungen kommen.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.