3 Minuten

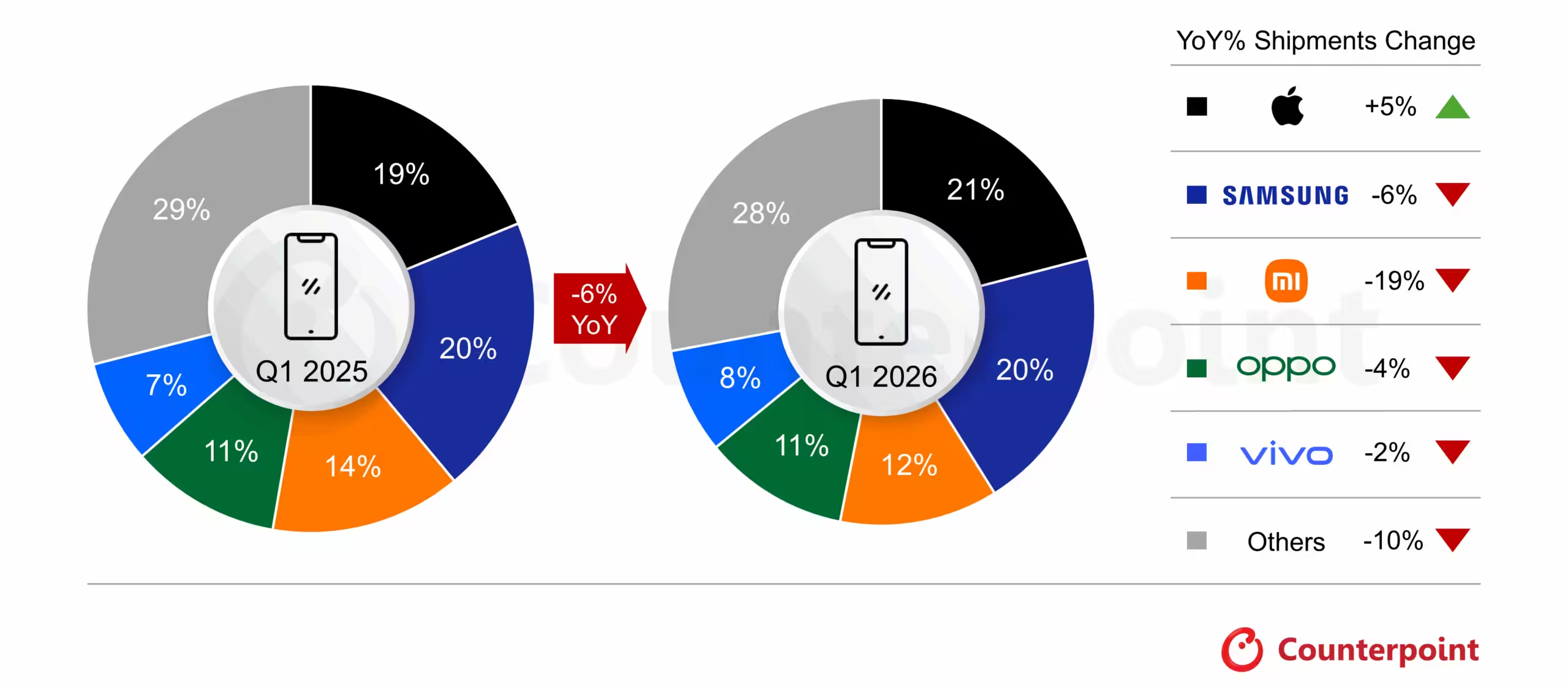

Apple hat 2026 so begonnen, wie es das vergangene Jahr beendet hat: an der Spitze. Der iPhone-Hersteller behauptet seine Stellung im globalen Smartphone-Markt, obwohl die Branche mit schwächerer Nachfrage, engeren Margen und einer hartnäckig teuren Komponenten-Lieferkette kämpft.

Was Apple vorn hält, ist kein Geheimnis. Die iPhone-17-Modelle verkaufen sich weiterhin stark, während Inzahlungnahme-Angebote und tiefe Treue zum Ökosystem Käufer im Einflussbereich des Unternehmens halten. In einem Markt, in dem ein Gerätewechsel sich wie ein Wechsel des gesamten digitalen Lebens anfühlen kann, ist das entscheidend.

Samsung hingegen sitzt Apple weiterhin im Nacken. Der koreanische Gigant liegt mit einem Marktanteil von 20% nur einen Punkt dahinter, aber die Lage ist komplexer als die Rangfolge vermuten lässt. Die Auslieferungen fielen im Jahresvergleich um 6%, Analysten führen das auf den später als erwarteten Start des Galaxy S26 und schwächere Dynamik im Einstiegssegment zurück. Dennoch sind die frühen Verkaufszahlen des neuen Modells stark genug, um auf eine mögliche Erholung später im zweiten Quartal hinzuweisen.

Xiaomi bleibt mit 12% des Marktes auf dem dritten Platz, obwohl der Druck wächst. Das Unternehmen verzeichnete einen deutlichen Rückgang von 19% im Jahresvergleich, was zeigt, wie stark der anhaltende Engpass bei Speicher und Halbleitern Marken trifft, die stark auf günstige Geräte angewiesen sind. Wenn die Komponentenpreise steigen, spüren Billighersteller das zuerst und am stärksten. Es bleibt weniger Spielraum, den Schlag abzufedern.

OPPO, inklusive realme und OnePlus, hält 11% des Weltmarkts, während Vivo bei 8% liegt. Beide sehen sich derselben unangenehmen Situation gegenüber: nachlassende Verbraucherausgaben, steigende Kosten und ein Markt, der Volumen allein nicht mehr belohnt. Das alte Erfolgsrezept wird Monat für Monat weniger tauglich.

Profitabilität ersetzt reine Skalierung

Die neuesten Zahlen von Counterpoint Research weisen auf einen breiteren Wandel in der Branche hin. OEMs verfolgen nicht mehr um jeden Preis ein Wachstum der Auslieferungen. Stattdessen straffen sie ihre Produktlinien, streichen schwächere Modelle und setzen stärker auf Effizienz. Aufbereitete Smartphones gewinnen ebenfalls an Bedeutung, besonders bei preisbewussten Käufern, die nach wie vor eine bekannte Marke wollen, ohne Spitzenpreise für ein Flaggschiff zu zahlen.

Dieser Richtungswechsel ist sinnvoll. Da die Speicherpreise weiterhin hoch sind, werden Hersteller gezwungen, alles von Markteinführungszeitpunkten bis zu Hardwarekonfigurationen zu überdenken. Die nächste Phase 2026 wird wahrscheinlich weniger vom Überfluten des Marktes mit Geräten geprägt sein und mehr vom Schutz der Margen in einem Umfeld, in dem jede Komponente zählt.

Vorerst bleibt Apple Marktführer. Samsung ist nahe genug, um das Rennen spannend zu halten. Der Rest der Branche wird in ein ruhigeres, disziplinierteres Rennen gedrängt, in dem das Überleben womöglich weniger von der Größe und mehr von der Strategie abhängt.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.