3 Minuten

Marktüberblick und aufkommende Trends

Stablecoins wandeln sich von reinen Krypto‑Werkzeugen zu einer breiteren Finanzinfrastruktur. Während USDT und USDC in vielen Schwellenmärkten nach wie vor die Liquiditätspools dominieren—als digitale Bargeldproxies für US‑Dollar—verzeichnen neuere Herausforderer wie PYUSD und EURC ein rapides Wachstum, da die Nutzung sich auf Privatkunden, Händler und institutionelle Anwendungsfälle ausweitet.

Warum Liquidität und Nutzen wichtiger sind als Marke

Reeve Collins, Vorsitzender von STBL.com, sagte gegenüber Cryptonews, dass die Verbreitung von USDT in Entwicklungsmärkten weniger durch Markenbildung als durch Liquidität und Nutzbarkeit erklärt werde. PYUSD, gestützt auf PayPals Zahlungsnetzwerk, trägt dazu bei, regulierte Stablecoins im Alltag der Zahlungen zu normalisieren, obwohl die Gesamtakzeptanz bislang noch moderat ist. CoinMarketCap führt PYUSDs Marktkapitalisierung zum Zeitpunkt dieser Meldung mit etwa 1,18 Milliarden US‑Dollar.

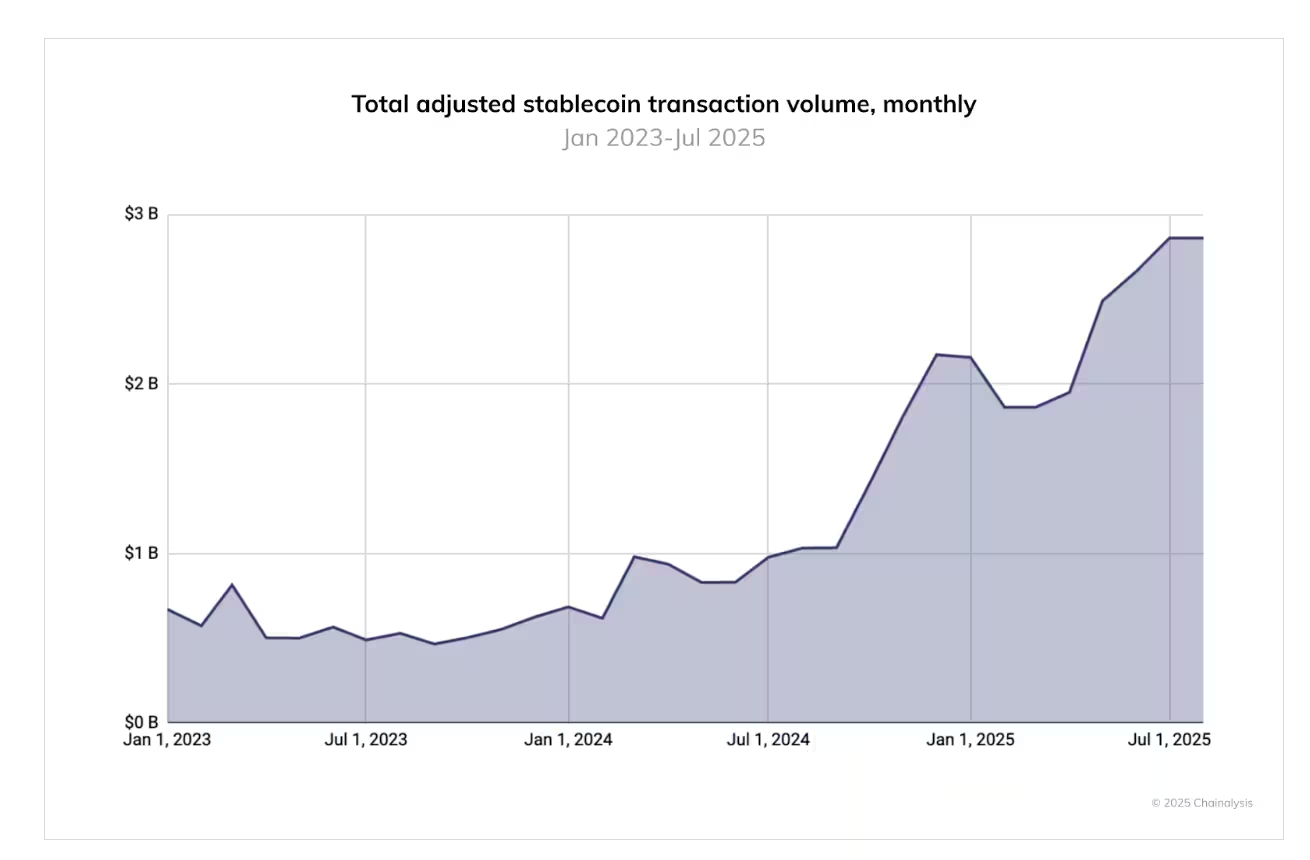

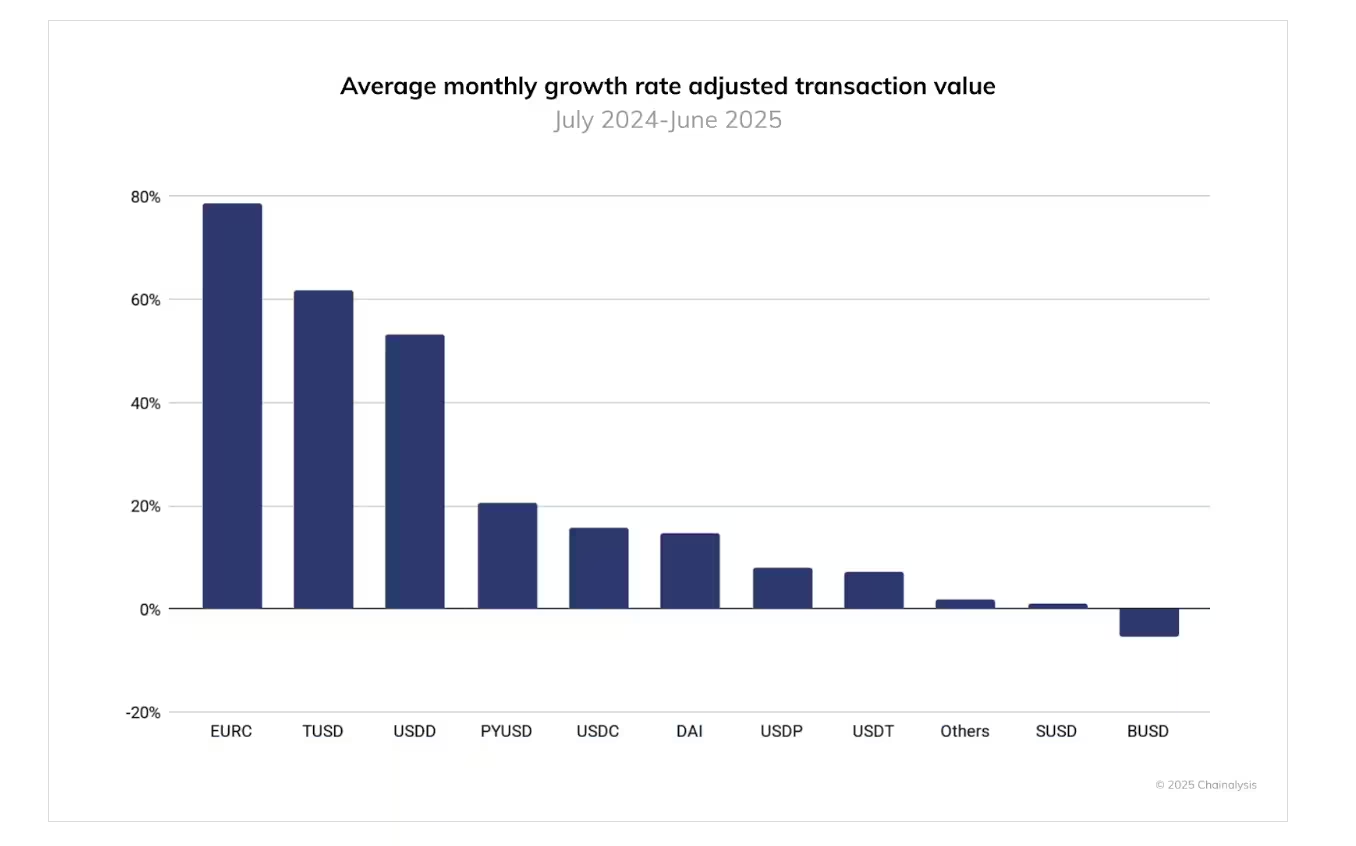

Schnelles Wachstum bei kleineren Stablecoins

Daten von Chainalysis zeigen ein starkes monatliches Wachstum bei kleineren Emittenten: EURC verzeichnete im Schnitt etwa 89% Wachstum pro Monat und stieg von rund 47 Millionen US‑Dollar im Juni 2024 auf über 7,5 Milliarden bis Juni 2025. PYUSD beschleunigte im selben Zeitraum ebenfalls von etwa 783 Millionen auf 3,95 Milliarden—ein Hinweis auf veränderte Marktdynamiken, in denen regulierte Alternativen Marktanteile gewinnen.

Stablecoins für Institutionen

Unternehmensgerechte Stablecoins entstehen mit Compliance und Transparenz im Mittelpunkt. Ripples RLUSD ist auf regulierte Enterprise‑Nutzung ausgerichtet—mit dem Ziel sofortiger Abwicklung grenzüberschreitender Zahlungen, Bereitstellung von Rücküberweisungsliquidität, Treasury‑Funktionen und Integration in DeFi‑Rails. Während große Zahlungsnetzwerke wie Stripe, Mastercard und Visa stablecoin‑fähige Produkte einführen, prüfen auch Banken wie Citi und Bank of America entsprechende Angebote und mögliche Emissionen.

DeFi, Treasury, und grenzüberschreitende Abwicklung

Institutionelle Nachfrage treibt Stablecoins in Treasury‑Management und DeFi‑Integrationen. Kartenverknüpfte Stablecoin‑Zahlungen von Plattformen wie MetaMask, Kraken und Crypto.com machen On‑Ramps und Händlerabrechnungen nahtloser.

Retail‑ und Händlerzahlungen

Die Zuwächse von PYUSD könnten auf eine wachsende Nachfrage nach regulierten Stablecoins beim Checkout hindeuten. Circle, Paxos und Zahlungspartner wie Nuvei möchten die Abwicklung von Stablecoins für Händler vereinfachen. In Asien wird Kaia‑USDT innerhalb des Mini‑App‑Ökosystems von LINE Messenger zunehmend als digitale Währung genutzt und ist über Visa‑aktivierte Tap‑to‑Pay‑Lösungen in Korea, Thailand und den Philippinen verfügbar, was praktische grenzüberschreitende Einzelhandelsnutzung ermöglicht.

Herausforderungen und Ausblick

Die Akzeptanz steht vor Hindernissen: regulatorische Vorsicht, Widerstand aus dem traditionellen Bankwesen und komplexe Nutzererfahrungen. Branchenführer betonen, dass klarere Regulierung, bessere UX und gemeinsame Standards die breite Nutzung erschließen werden. Mit Blick nach vorn prognostiziert Collins Stablecoins 2.0—bei denen digitale Dollar finanziell nutzbar gemacht werden, inklusive Ertrag, Governance und Programmierbarkeit. Die zentrale Innovation werde darin bestehen, Kapitalgrundlage und Ertragsströme zu trennen, sodass Nutzer Dollar ausgeben können und gleichzeitig Zugang zu Einkommensströmen haben, alles im Einklang mit sich entwickelnden Regulierungen.

Quelle: cryptonews

Kommentar hinterlassen