5 Minuten

Der Erfolg des iPhone 17 ist nicht nur eine gute Nachricht für Smartphone-Käufer — er stärkt auch einen langjährigen Display-Partner von Apple. Die robuste Nachfrage nach dem iPhone 17 und größere OLED-Aufträge treiben LG auf einen voraussichtlich deutlich höheren Betriebsgewinn und könnten dem Unternehmen die beste Quartalsleistung seit fast vier Jahren bescheren.

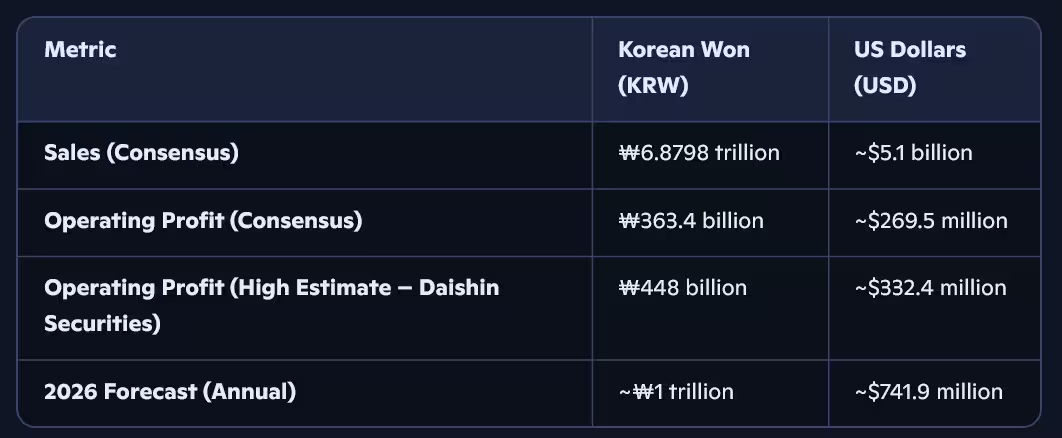

LGs Comeback in Zahlen

Branchen-Tracker und lokale Medien berichten, dass LG Display in diesem Zyklus rund 45,6 Millionen OLED-Panels für das iPhone 17 liefern soll, während Samsung schätzungsweise etwa 78 Millionen Einheiten beisteuert. Solche Bestellungen führen unmittelbar zu höheren Umsätzen und besseren Margen für den koreanischen Panelhersteller, da Volumenzuwächse feste Kosten auf mehr Einheiten verteilen und die Auslastung in Fertigungsanlagen steigt.

- Geschätzter Umsatz Q3 2025: 6,87 Billionen Won (ca. 5,1 Mrd. USD)

- Geschätzter Betriebsgewinn Q3 2025: 448 Milliarden Won (ca. 332,4 Mio. USD)

- Gewinnausblick 2026: rund 1 Billion Won (ca. 741,9 Mio. USD), sofern die aktuelle Nachfrage anhält

Als Quellen werden unter anderem UBI Research für die Versandzahlen sowie Daishin Securities und DDaily für die finanziellen Schätzungen genannt. Auch wenn es sich um Prognosen handelt, zeigen diese Zahlen, wie stark ein einzelner Großkunde — hier Apple — die Quartalsperformance eines Zulieferers beeinflussen kann. Für LG bedeutet das nicht nur kurzfristige Margenverbesserungen, sondern auch eine bessere Planbarkeit für Produktion und Investitionen, sofern die Bestellmengen bestätigt werden.

Die Bedeutung dieser Volumina liegt nicht allein in den absoluten Erlösen, sondern auch in den sekundären Effekten: hohe Auslastung reduziert Stückkosten, steigert die Effizienz der Produktionslinien und erhöht die Verhandlungsposition gegenüber Zulieferern von Materialien wie organischen Emissionsschichten, Treiberelektronik und Glas/Substratlieferanten. Zusätzlich können wiederkehrende Großaufträge die Kapitalrendite (ROIC) und die operative Cash-Generierung verbessern, was für Investoren ein positives Signal ist.

Gleichzeitig bleibt Vorsicht angebracht: Prognosen basieren auf Beobachtungen der Lieferkette, Bestellmustern und Marktanalysen. Änderungen in Apples Produktstrategie, Verschiebungen bei der regionalen Fertigung oder plötzlich veränderte Nachfragebedingungen können die Realität schnell von den Erwartungen entfernen.

Was sich beim iPhone 17 geändert hat — und warum das wichtig ist

Das iPhone 17 brachte spürbare technische Aufwertungen, die offenbar bei Käuferinnen und Käufern ankommen: Apple hielt den Einstiegspreis bei 799 USD, verbesserte jedoch den Chip und die Displaytechnik. Konkret kombiniert das Gerät einen A19-System-on-Chip, gefertigt im N3P-3-nm-Prozess von TSMC, mit einem höheren Basisspeicher (256 GB) und einem LTPO-OLED-Panel, das Energieeffizienz und adaptive Bildwiederholraten verbessert.

Die Umstellung auf LTPO-OLED ist für Displaylieferanten besonders relevant. LTPO (Low-Temperature Polycrystalline Oxide) erlaubt variable Bildwiederholraten (z. B. 1–120 Hz) und reduziert gleichzeitig den Energieverbrauch im Vergleich zu klassischen LTPS-Lösungen. Für Hersteller bedeutet eine solche Spezifikation, dass größere Volumina eines spezifizierten Paneltyps bestellt werden — was die Auslastung bestimmter Fertigungslinien erhöht und so die Produktionskosten pro Einheit senkt.

Ein konkretes Beispiel: Wenn Apple einen größeren Anteil seiner Modelle mit LTPO statt mit klassischen OLED-Panels ausstattet, benötigen die Zulieferer andere Backplane-Prozesse, stärkere Fertigungssteuerung und speziell angepasste Supply-Chain-Partnerschaften (z. B. Treiber-ICs mit LPTO-kompatibler Steuerung). Die Umstellung kann kurzfristig zu erhöhten Investitionen führen, zahlt sich aber bei konstant hohen Stückzahlen durch bessere Margen aus.

Die Kombination aus fortschrittlicher Fertigung (TSMC N3P) und größerem Basis-Speicher spiegelt auch eine strategische Produktpositionierung wider: Apple stärkt die Wahrnehmung von Leistungsfähigkeit und Zukunftssicherheit, ohne den Einstiegspreis anzuheben. Für Endkunden ergibt sich dadurch ein besseres Preis-Leistungs-Verhältnis; für Zulieferer wie LG Display bedeutet es, dass bestimmte, technisch anspruchsvollere Panels in größeren Stückzahlen nachgefragt werden.

Auf Seiten der Displaymacher sind zwei Effekte entscheidend:

- Skaleneffekte: Höhere Bestellmengen verteilen Fixkosten und verbessern die Bruttomarge.

- Produktmix: Ein höherer Anteil premiumiger LTPO-Panels erhöht den durchschnittlichen Verkaufspreis (ASP) pro Panel und stärkt die Profitabilität.

Diese Dynamik erklärt, warum die Umstellung einer einzigen Spezifikation — etwa die generelle Einführung von LTPO über mehrere Modellvarianten hinweg — so starke Auswirkungen auf Zulieferer haben kann. LG profitiert genau in dieser Dimension: Durch beides, größere Mengen und ein höherwertiges Panelportfolio, verbessert sich die operative Bilanz spürbar.

Risiken und worauf es jetzt ankommt

Alle Prognosen stehen und fallen mit der anhaltenden Nachfrage nach dem iPhone 17. Sollte sich die Nachfrage abschwächen, Apples Sourcing-Strategie ändern oder es zu unerwarteten Problemen in der Lieferkette kommen, könnte LGs Zuversicht schnell gedämpft werden. Ein weiterer Risikofaktor sind Produktionsausfälle, Yield-Probleme bei neuen Fertigungsprozessen oder steigende Rohstoffpreise, die die Margen belasten.

Wichtig ist außerdem die Konkurrenzsituation: Samsung Display bleibt ein dominanter Player im OLED-Markt und liefert einen großen Teil der iPhone-Panels. Wettbewerb um Kapazitäten, vor allem für LTPO-Module, kann die Verhandlungspositionen verschieben und die Preisentwicklung beeinflussen. Zugleich führt technischer Fortschritt zu kontinuierlichem Investitionsbedarf — wer nicht rechtzeitig modernisiert, läuft Gefahr, Marktanteile an besser ausgestattete Wettbewerber zu verlieren.

Aus Sicht von Analysten und Investoren lohnt es sich, folgende Indikatoren in den nächsten Quartalen genau zu beobachten:

- Offizielle Quartalszahlen von LG Display (Umsatz, Betriebsgewinn, Auslastung der Fertigungslinien)

- Versand- und Auftragsmeldungen aus Apples Lieferkette (Anzahl gelieferter iPhones, Panel-Split zwischen Lieferanten)

- ASP-Entwicklung für OLED- und speziell LTPO-Panels

- Yield-Raten bei neuen Produktionsprozessen sowie Investitionspläne (CapEx) von LG und Konkurrenten

- Makroökonomische Faktoren wie Wechselkurse, Rohstoffpreise und Handelsrestriktionen

Langfristig bleibt die Beziehung zu Apple ein zweischneidiges Schwert: Einerseits liefert eine stabile Partnerschaft planbare Volumina und die Möglichkeit, in Kapazitäten zu investieren. Andererseits schafft die Abhängigkeit von einem Großkunden Konzentrationsrisiken. Ein Vorteil für LG ist, dass das Unternehmen in verschiedenen Panel-Segmenten aktiv ist und zudem mit technologischen Anpassungen (z. B. Weiterentwicklung von LTPO-Technologie) seine Position festigen kann.

Zusammenfassend lässt sich sagen: Die iPhone-17-Nachfrage bietet LG Display eine reale Chance auf deutlich bessere operative Ergebnisse, sofern die Bestellungen bestätigt und die Produktionsbedingungen stabil bleiben. Investoren sollten jedoch die Quartalsberichte, Apples Lieferkettenmeldungen und Marktindikatoren genau verfolgen, um frühzeitig auf Abweichungen zwischen Prognose und Realität reagieren zu können.

Falls sich die Marktbedingungen nicht gravierend verändern, könnte das Jahr 2026 für LG Display zu einem Wendepunkt werden — nicht nur wegen einzelner Quartalsgewinne, sondern wegen einer nachhaltigen Verbesserung in der Ertragskraft durch höhere Volumina, verbesserten Produktmix und optimierte Fertigungsprozesse.

in Geekbench: Laptop-CPU-Test")

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.