6 Minuten

Bitcoin-Futures verlagern sich zu aggressiven Long-Positionen

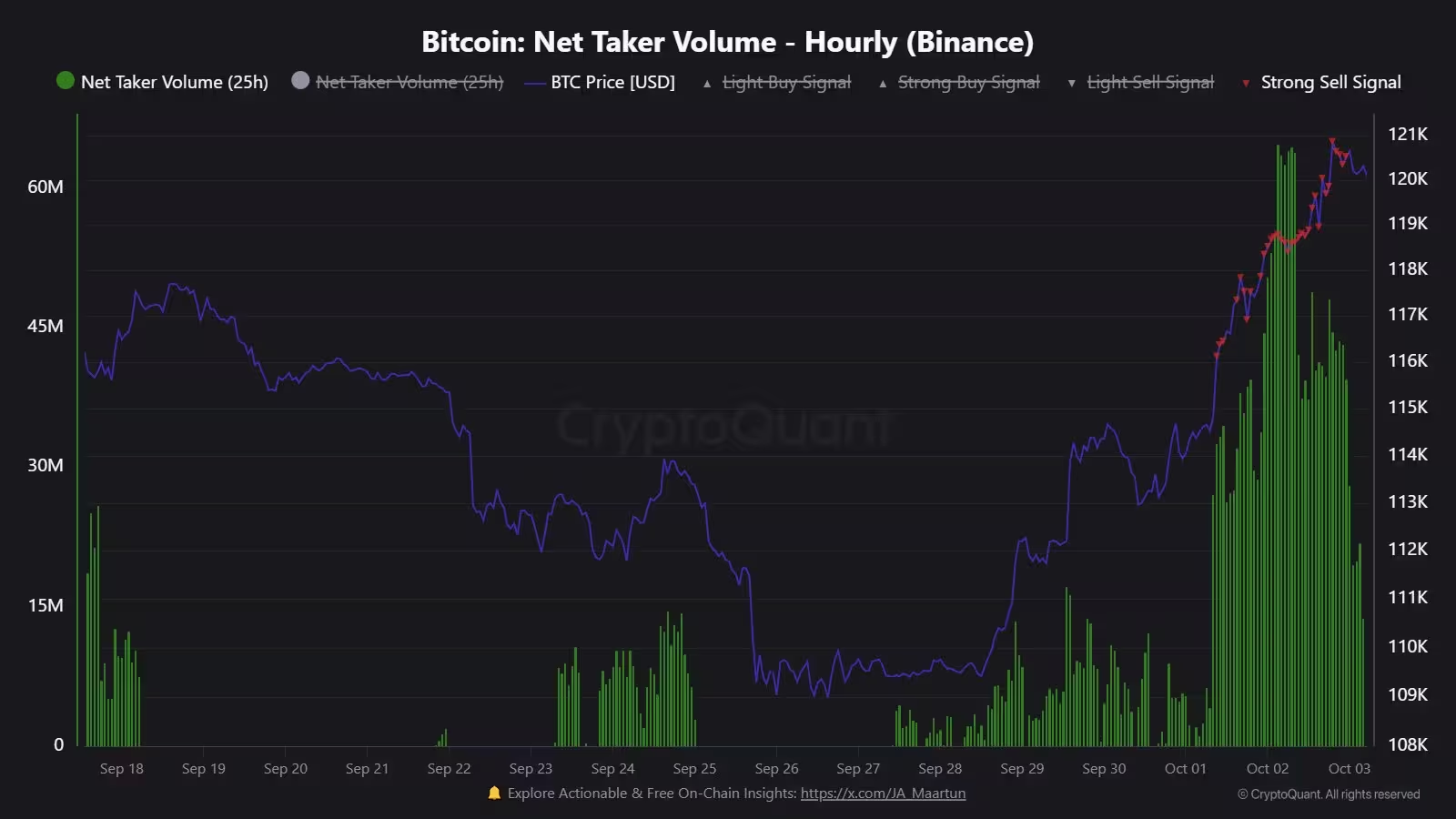

Der Oktober beginnt mit einer klaren Richtungspräferenz an den Derivatemärkten für Bitcoin: Futures-Trader erhöhen zunehmend ihre Long-Exposure auf BTC, während der Kurs neue Hochs testet. On-Chain-Analyst J. A. Maartunn schrieb auf X, dass das Netto-Kaufvolumen an den großen Börsen spürbar gestiegen sei; die Futures-Kaufvolumina übertreffen das Verkaufsvolumen in diesem Monat bisher um etwa 1,8 Milliarden US-Dollar. Dieses Orderflow-Muster deutet darauf hin, dass institutionelle Akteure und Wale eher auf weiteres Aufwärtspotenzial setzen, anstatt sich gegen eine Korrektur abzusichern.

Die Zunahme der Kaufaktivität ist besonders deutlich auf Binance, wo die Netto-Taker-Volumina stark ins Positive gedreht haben. Marktbeobachter und Contributor von CryptoQuant sehen in dieser Entwicklung ein Zeichen für echte bullische Überzeugung bei den Derivate-Desks und großen Adressen — weniger als flüchtigen Spekulationszyklus, vielmehr als strategische Positionsbildung. Solche Bewegungen lassen sich häufig mit einem erhöhten Vertrauen in die mittelfristige Trendfortsetzung erklären, speziell wenn sie mit steigender Liquidität und offenem Interesse einhergehen.

Bitcoin net taker volume (Binance).

Warum das für die BTC-Preisbewegung wichtig ist

Ein anhaltender Anstieg der Long-Futures-Exposure wirkt oft wie ein Kompressionsmechanismus für verfügbare Short-Liquidität und kann Rallys verstärken, wenn Hebelwirkungen sich aufbauen. Praktisch bedeutet das: Je mehr Marktteilnehmer auf steigende Kurse setzen, desto knapper werden die Käufer-gegen-Shorts, und ein kleiner Auslöser kann einen Short-Squeeze in Gang setzen, der den Spotkurs deutlich nach oben drückt. Solche Squeezes traten in der Vergangenheit häufig auf, wenn Liquiditätspools eng und das offene Interesse hoch war.

Trader, die Orderbücher, Open Interest und Nettozuflüsse überwachen, benutzen diese Indikatoren, um die Wahrscheinlichkeit einer Fortsetzung des Aufwärtstrends einzuschätzen. Dabei sind nicht nur absolute Volumina relevant, sondern auch die Verteilung über Börsen, die Zusammensetzung der Gegenparteien (z. B. institutionelle Marktteilnehmer versus Retail) und die Margin-Profile der gehebelt positionierten Adressen. Kombinationen dieser Faktoren beeinflussen Volatilität, Risiko von Korrekturen und die Dynamik potenzieller Ausbrüche.

The unresolved $110K CME gap and round-the-clock trading plans

Noch im Hintergrund wirkt die sogenannte CME-Gap knapp oberhalb von 110.000 US-Dollar — eine Wochenendpreisdifferenz im Bitcoin-Futures-Kontrakt der CME Group, die historisch Aufmerksamkeit auf sich zieht, da Trader häufig erwarten, dass solche Lücken geschlossen werden. Die jüngste Kursbewegung führte diese Woche nicht zu einer ausreichend tiefen Retracement-Bewegung, um die Lücke zu füllen, obwohl frühere Zyklen gezeigt haben, dass ähnliche Gaps innerhalb von Tagen oder Wochen geschlossen werden können.

Cointelegraph und TradingView haben die Ein-Stunden-CME-Chart hervorgehoben, die den Gap-Bereich zeigt. Marktteilnehmer beobachten außerdem, ob mögliche Änderungen bei der CME — darunter diskutierte Pläne zur Ausweitung der Handelszeiten beziehungsweise zur Reduzierung des Gap-Phänomens — Einfluss darauf haben werden, wie schnell diese Wochenend-Lücken künftig geschlossen werden. Eine Reduktion solcher Gaps würde arbitragebasierte Strategien verändern und könnte das Risikomanagement vieler institutioneller Händler beeinflussen.

CME Group Bitcoin futures one-hour chart with gap highlighted.

Implikationen für Derivate-Händler

Sollte die CME auf einen kontinuierlichen, rund um die Uhr laufenden Handel für Bitcoin-Futures umstellen, könnte das Gap-Mechanik verringert werden — und damit die Modelle ändern, mit denen Arbitrage-Desks und Fondsmanager Risiken bewerten. Ein kontinuierlicher Handel würde die Entstehung signifikanter Preisunterschiede zwischen Schluss- und Eröffnungspreisen über das Wochenende reduzieren, was wiederum Arbitragefenster verkleinern und die Notwendigkeit für bestimmte Hedging-Strategien reduzieren könnte.

Für Market Maker und statistische Arbitrageure würde eine solche strukturelle Änderung die Alpha-Quellen verschieben: statt auf Gap-Close-Effekte würden Strategien stärker von Volatilitätsprofilen, Spread-Management und termingebundenen Zins- bzw. Funding-Unterschieden abhängen. Fonds mit etablierten Risikomodellen müssten ihre Parameter für Margin, Liquiditätsreserven und Stress-Tests anpassen, um die veränderte Marktmechanik akkurat abzubilden.

Spot Bitcoin ETFs and options drive structural market change

Während sich Futures-Flows zunehmend in Long-Richtung bewegen, expandiert das Ökosystem um Spot-Bitcoin-ETFs weiterhin schnell. US-Spot-ETFs verzeichneten in einem einzelnen Wall-Street-Handelstag Zuflüsse von mehr als 600 Millionen US-Dollar, und die Wochenzuflüsse überschritten die Marke von 2 Milliarden US-Dollar. ETF-Nettozuflüsse sind inzwischen ein materieller Treiber der Spot-Liquidität und der Preisfindung. Diese Mittelströme ändern, wie Spot-Angebot und -Nachfrage entstehen, und bringen oft eine stabilisierende Komponente durch institutionelle Depothaltung mit sich.

US spot Bitcoin ETF netflows

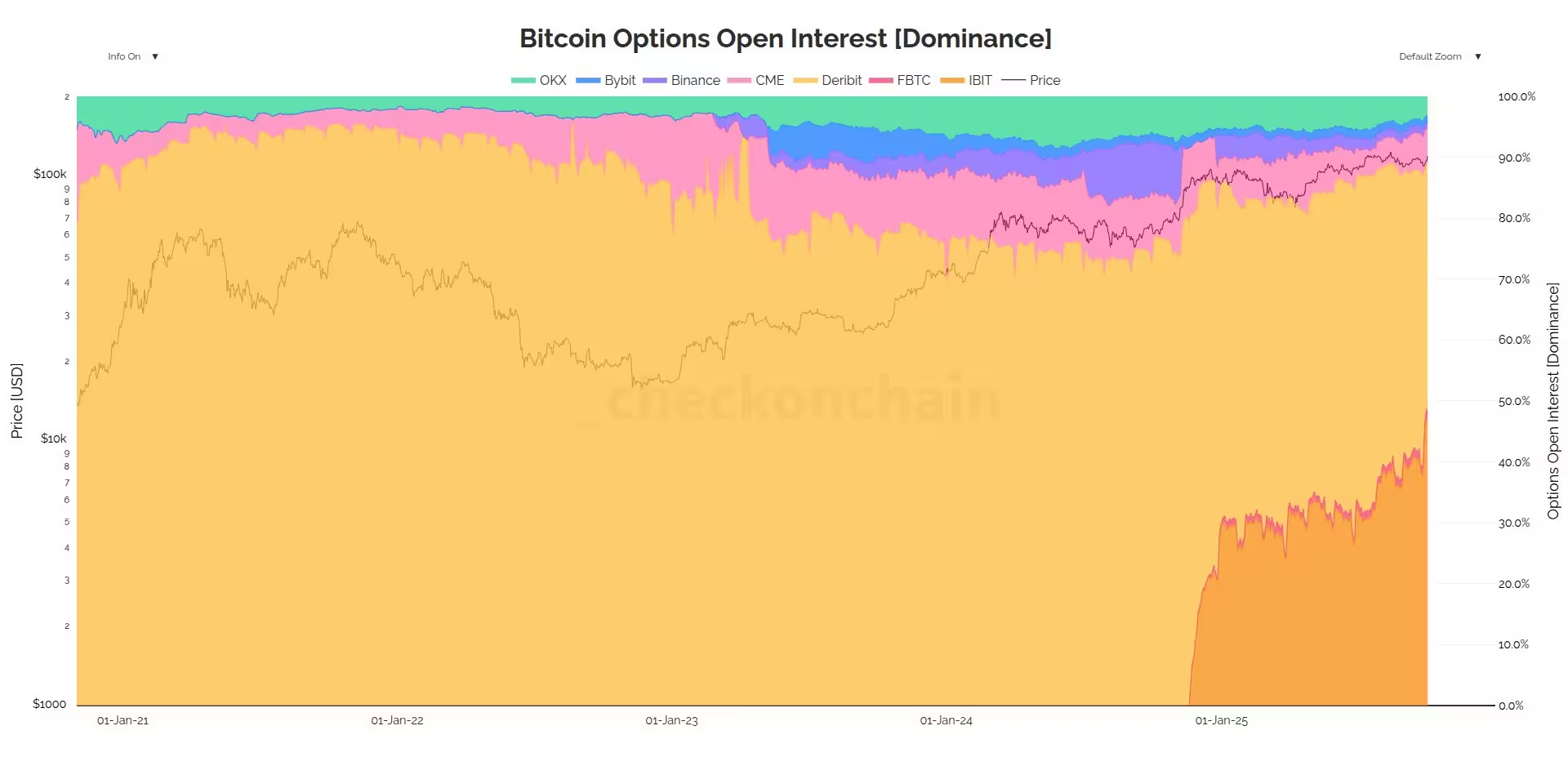

Besonders bemerkenswert ist der Anstieg der Optionsaktivität, der mit dem größten ETF, BlackRocks iShares Bitcoin Trust (IBIT), verbunden ist. On-Chain-Analyst James Check und der Bloomberg-ETF-Experte Eric Balchunas hoben hervor, dass die Options-Open-Interest von IBIT in Größenordnungen gewachsen ist, die mit etablierten Crypto-Optionsbörsen konkurrieren — in einigen Messgrößen diese sogar übertreffen. IBITs Options-Open-Interest hat Niveaus erreicht, die es in Konkurrenz zu Deribit und traditionellen Futures-Märkte setzen, was die Absicherungs- und Preisbildungsprozesse professioneller Market Maker neu gestalten könnte.

Bitcoin options open interest dominance.

.avif)

IBIT vs Deribit Bitcoin options open interest.

Was das für die Marktstruktur bedeutet

Die wachsende Rolle von Spot-ETFs und deren Optionsmärkte verändert die Liquidity-Topografie: ETFs bringen große, oft langfristige Kapitalmengen in den Spotmarkt, während ETF-gebundene Optionsmärkte zusätzliche Plattformen für Risikoübertragung schaffen. Professionelle Händler, die zuvor hauptsächlich über Derivatebörsen wie Deribit oder über Futures abgesichert haben, müssen nun die Preisstellung und das Liquiditätsangebot von ETF-basierten Optionskontrakten in ihre Modelle integrieren.

Das hat konkrete Auswirkungen auf Hedging-Mechaniken. Market Maker kompensieren Delta-Exposures häufig durch das Eingehen von Spot- oder Future-Positionen; wenn die Options-Open-Interest eines ETF mit den klassischen Börsen konkurriert, wird die Koordination dieser Hedges komplexer. Zudem kann die Präsenz großer, regulierter Fonds das bid-ask-Verhalten stabilisieren, aber auch neue Korrelationsmuster zwischen ETF-Zuflüssen, Spot-Volumen und Volatilität erzeugen.

Was Trader als Nächstes beobachten sollten

Wichtige Metriken, die es zu beobachten gilt, sind das gesamte Derivate-Open-Interest, die Options-Open-Interest von IBIT, ETF-Nettozuflüsse sowie mögliche Änderungen der CME-Handelszeiten. Zusammen werden diese Indikatoren Liquidität, Volatilität und das Potenzial für verlängerte Bewegungen in BTC formen. Für Trader und Investoren mit Fokus auf Bitcoin ist es essenziell, die Futures-Positionierung großer Adressen, ETF-Flows und die sich entwickelnde Optionslandschaft im Blick zu behalten, um sich im aktuellen Marktumfeld zu orientieren.

Konkrete Signale, die auf eine Fortsetzung des Aufwärtstrends hinweisen könnten, umfassen anhaltend steigendes Open Interest bei Futures, konsistente Nettozuflüsse in Spot-ETFs über mehrere Handelstage und eine Zunahme der Call-Optionen relativ zu Puts (Skew-Veränderungen). Auf der anderen Seite sollten Marktteilnehmer auf Divergenzen achten — etwa steigende Preise bei gleichzeitig fallendem Open Interest — da solche Muster oft Vorboten einer kurzfristigen Korrektur sind.

Abschließend ist zu betonen, dass strukturelle Marktveränderungen — wie eine mögliche Ausweitung der CME-Handelszeiten oder die Etablierung großer ETF-basierter Optionsmärkte — die Strategien großer Marktteilnehmer langfristig beeinflussen werden. Trader mit institutionellem Anspruch müssen ihre Risikomanagement-Frameworks anpassen, während Retail-Trader sich der erhöhten Komplexität und der neuen Liquiditätsquellen bewusst sein sollten. Ein diszipliniertes Positionsmanagement, Aufmerksamkeit für Liquiditäts- und Margin-Risiken sowie regelmäßige Überprüfung der Marktstruktur-Indikatoren bleiben entscheidend, um in diesem sich schnell verändernden Umfeld erfolgreich zu agieren.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.