8 Minuten

Zusammenfassung

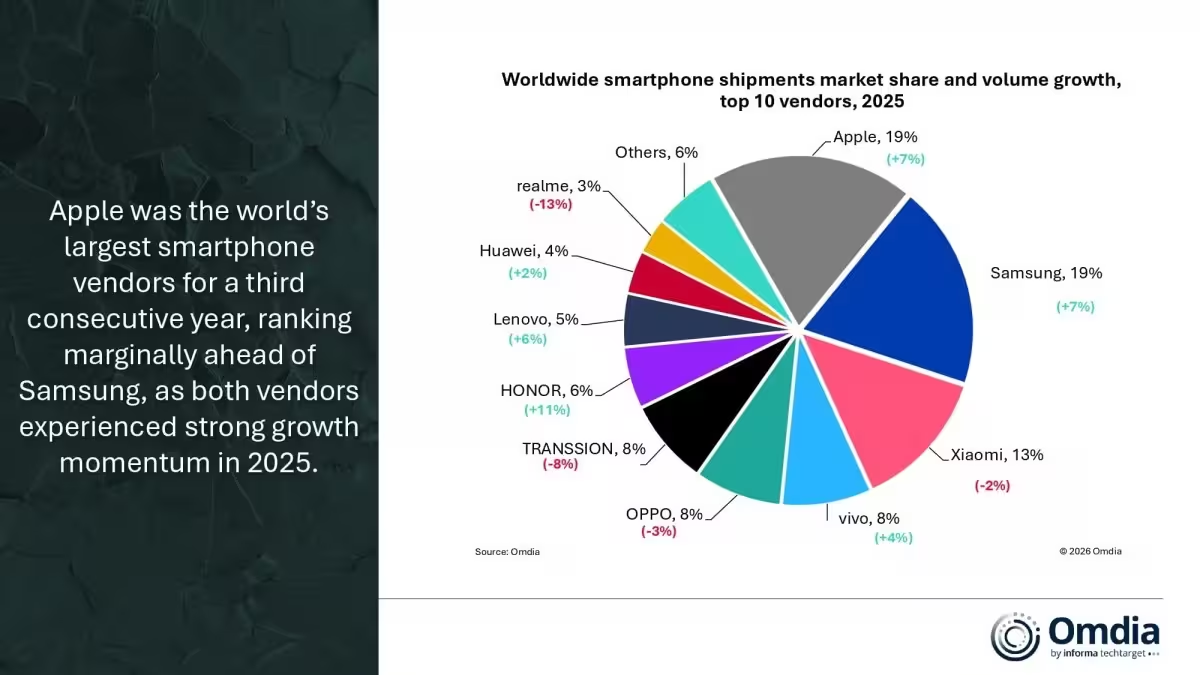

Das Smartphone‑Rennen 2025 entschied sich in Bruchteilen — Apple lieferte 240,6 Millionen iPhones aus, Samsung 239,1 Millionen Telefone. Knapp beschreibt es nicht annähernd. Beide Giganten verzeichneten ein jährliches Wachstum von 7 %, und gerundet beansprucht jede Marke etwa 19 % des Marktes. Die Schlagzeile? Apple zog nur knapp an Samsung vorbei, aber das Feld unter ihnen verändert sich schneller, als man denkt.

Honor war der überraschende Beschleuniger und verzeichnete mit 11 % das schnellste Wachstum unter den großen Marken. Xiaomi hingegen rutschte um 2 % auf 165,4 Millionen Einheiten und hält nun etwa 13 % Marktanteil. vivo und Oppo liegen knapp an der 100‑Millionen‑Marke: vivo lieferte 105,3 Millionen Geräte aus, ein Plus von 4 % (etwa 8 % Anteil), während Oppo 100,7 Millionen Einheiten bewegte, ein Rückgang von rund 3 %, aber immer noch nahe einem Anteil von 8 %.

.avif)

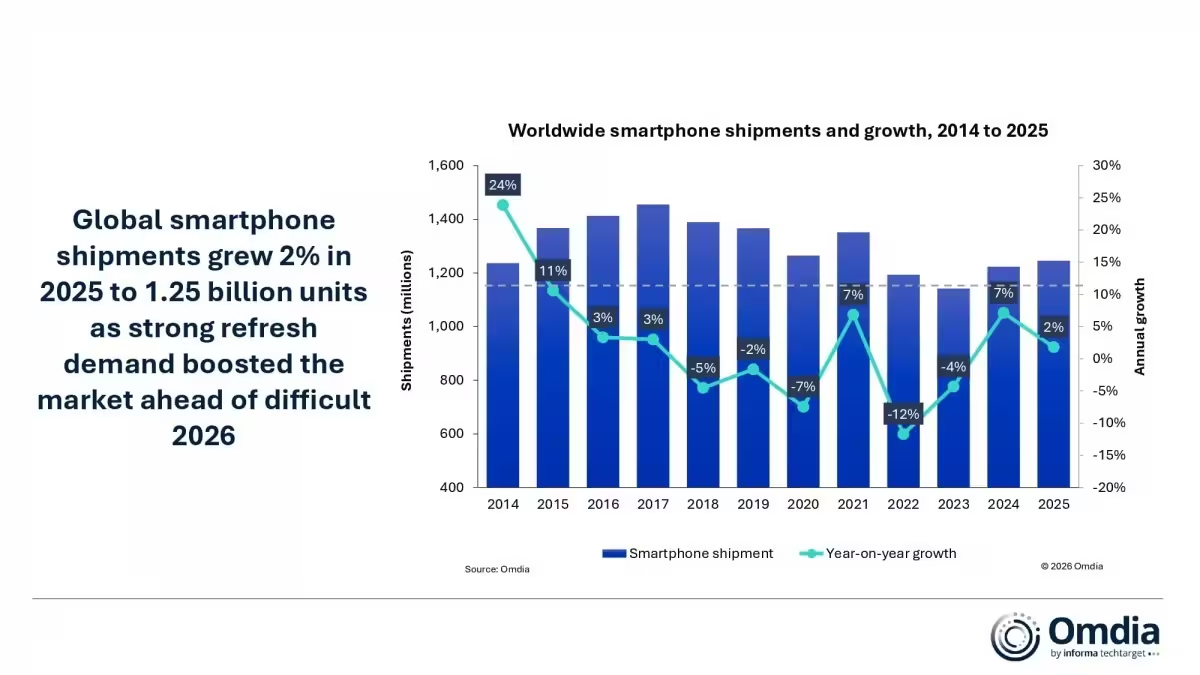

Transsion bewegte sich dicht hinter den Top‑Fünf mit einem Anteil von rund 8 % an den Lieferungen. Honor hält etwa 6 %, Lenovo 5 %, Huawei 4 % und Realme 3 %. Insgesamt stiegen die weltweiten Smartphone‑Lieferungen 2025 um 2 % auf rund 1,25 Milliarden Einheiten. Ein moderates Gesamtwachstum, doch die regionale Verteilung erzählt eine andere, differenziertere Geschichte.

Marktüberblick und regionale Entwicklung

Das globalisierte Smartphone‑Ökosystem zeigt 2025 eine Kombination aus Stabilität und strukturellen Verschiebungen. Während die aggregierten Zahlen leicht wachsen, verlagern sich Anteile zwischen Herstellern, Regionen und Preissegmenten. Einige Märkte — vor allem in Südasien, Afrika und Schwellenländern — treiben Volumenwachstum über günstige Modelle und lokale Marken voran, während etablierte Märkte mit gesättigten Erneuerungszyklen und Premium‑Segmenten arbeiten.

Greater China: Rückgang trotz Ausnahmen

Greater China wich vom globalen Trend ab und verzeichnete einen leichten Rückgang. Analysten führen das vor allem auf das Nachlassen eines staatlichen Subventionsprogramms zurück, das im Vorjahr die Verkäufe beflügelt hatte. Staatliche Preisnachlässe, Rückkaufprogramme und lokale Förderaktionen hatten kurzfristig Nachfrage verschoben; 2025 normalisierte sich diese Wirkung teilweise.

Dennoch war Apples Ergebnis im chinesischen Festland bemerkenswert: Die Nachfrage nach der iPhone‑17‑Serie trug dazu bei, dass das Unternehmen in diesem Markt um rund 26 % wuchs und damit einige der regionalen Gegenwinde ausglich, denen andere Anbieter gegenüberstanden. Kurz gesagt: Was in China passiert, hat weiterhin erhebliche Auswirkungen auf die weltweiten Marktanteile und die Dynamik der Lieferketten.

Andere Regionen: Wachstumspfade und Unterschiede

In Südasien und Teilen Afrikas trugen erschwingliche Smartphones von Herstellern wie Transsion, Xiaomi und lokalen Marken zu stabilen Volumina bei. In Europa und Nordamerika dominieren Premium‑Zyklen, Carrier‑Incentives und Trade‑in‑Programme, die oft auf Produktzyklen und Marketing‑kampagnen abgestimmt sind. Die Trennung zwischen Volumenmärkten und Margenmärkten wird so intensiver: Hersteller, die beides bedienen können — überzeugendes Preis/Leistungs‑Verhältnis in günstigeren Segmenten und starke Premiummodelle — werden langfristig besser positioniert sein.

Markenanalyse: Wer legte zu, wer verlor?

Die Rangfolge der Hersteller zeigt 2025 feinere Unterschiede als in früheren Jahren. Kleine Prozentpunkte in Wachstumsraten verändern die Reihenfolge der Marktanteile und haben spürbare Effekte auf Umsatz und Margen. Wir analysieren die wichtigsten Akteure und die Treiber hinter ihren Ergebnissen.

Apple: Knapp vorn mit starkem Premium‑Segment

Apple lieferte 240,6 Millionen iPhones aus und profitierte von einem robusten Mix aus Hardware‑Innovation, Ökosystembindung und Premium‑Preissetzung. Die iPhone‑17‑Serie spielte eine Schlüsselrolle, vor allem durch Optimierungen bei Kamera, Akkueffizienz und Leistung sowie durch zielgerichtete Preisanpassungen und Promotions in ausgewählten Märkten.

Apples Strategie, Services (wie Abonnements und Cloud‑Dienste) enger mit Hardwareverkäufen zu verzahnen, verbessert die Kundenbindung und steigert den Lifetime‑Value. In Märkten mit hoher Marktdurchdringung sorgt diese Kombination für wiederkehrende Umsätze, selbst wenn unitbezogene Wachstumsraten moderat bleiben.

Samsung: Stabil, aber unter Druck

Samsung kam mit 239,1 Millionen Geräten sehr nahe an Apple heran. Die Südkoreaner profitieren weiterhin von einer breiten Produktpalette — vom Einsteigersegment bis hin zu faltbaren Premiummodellen — sowie einem großen Netzwerk von Vertriebspartnern und Carrier‑Abkommen.

Herausforderungen für Samsung liegen in der Margendurchsetzung im Mittelklassebereich, dem Management komplexer Produktlinien und der Notwendigkeit, Innovationszyklen zu beschleunigen, insbesondere im Bereich faltbarer Displays und Kamera‑Technologien, um die Wahrnehmung als technologischer Vorreiter zu stärken.

Honor: Die Überraschung beim Wachstum

Honor wuchs mit 11 % am stärksten unter den großen Marken. Die Marke hat sich als ernstzunehmender Wettbewerber im Preis‑Leistungs‑Segment etabliert und kombiniert attraktive Hardware mit aggressiver Preisgestaltung und gezielten Marketingkampagnen. Honor profitierte außerdem von einer stärkeren internationalen Expansion und verbessertem After‑Sales‑Support in Schlüsselmärkten.

Wachstumschancen für Honor liegen in der weiteren Differenzierung bei Kamerafunktionen, Software‑Optimierung und Aufbau eines stabilen Ökosystems rund um Geräte und Dienste. Wenn Honor diese Balance hält, könnte die Marke weiterhin Marktanteile von etablierten Konkurrenten gewinnen.

Xiaomi, vivo, Oppo: Kampf um das mittlere Feld

Xiaomi fiel 2 % auf 165,4 Millionen Einheiten, zeigt aber weiterhin Stärke in preisbewussten Segmenten und bei Innovationen im Bereich Lade‑ und Kamera‑Technik. vivo (105,3 Millionen, +4 %) und Oppo (100,7 Millionen, −3 %) operieren beide in ähnlichen Bereichen und konkurrieren um Marktanteile im Mittel‑ bis Oberklasse‑Segment.

Ihre Zukunft hängt davon ab, wie effizient sie Lieferketten managen, Innovationen zu marktfähigen Preisen bringen und regionale Strategien (z. B. Partnerschaften mit Carrier‑Netzwerken) ausbauen. Kleine Unterschiede in Liefervolumen, Promotion‑Taktiken oder Komponentenpreisen können hier große Auswirkungen auf Profitabilität und Marktanteile haben.

Transsion, Lenovo, Huawei, Realme: Nischenstärke und regionale Präsenz

Transsion blieb knapp hinter den Top‑Fünf mit einem Anteil von rund 8 % und ist in Afrika sowie in einigen Schwellenmärkten besonders stark. Lenovo, Huawei und Realme bewegen sich im einstelligen Prozentbereich und nutzen jeweils spezifische Vorteile: Huawei etwa eigene Chip‑ und Netzwerktechnologien (wo möglich), Lenovo ein breites Portfolio einschließlich Laptops und Smart‑Devices, und Realme aggressive Preispositionierung zur Kundengewinnung.

Regional fokussierte Strategien, lokale Kooperationen und schnelle Reaktion auf Nachfragetrends sind für diese Hersteller entscheidend, um weiter zu wachsen oder Marktanteile zu halten.

Marktdynamik: Ursachen für die Verschiebungen

Hinter den reinen Zahlen liegen mehrere strukturelle Treiber, die das Marktbild 2025 formten. Diese Faktoren wirken sowohl kurzfristig als auch langfristig und beeinflussen, welche Hersteller profitieren oder unter Druck geraten.

1. Erneuerungszyklen und Marktreife

In reifen Märkten verlängern sich Erneuerungszyklen — Kunden tauschen Geräte seltener und investieren lieber in hochwertige Modelle. Das reduziert in diesen Regionen das Volumenwachstum, erhöht jedoch potenziell den durchschnittlichen Verkaufspreis (ASP) und Margen der Hersteller, die Premium‑Angebote erfolgreich platzieren.

2. Subventionen und politische Effekte

Subventionsprogramme, Rückkaufaktionen und staatliche Initiativen können Nachfrage kurzfristig anheizen — wie im Vorjahr in China zu beobachten. Solche Maßnahmen verzerren jedoch die Vergleichsbasis und führen zu Nachholeffekten, sobald Subventionen auslaufen. Hersteller und Händler müssen diese zeitlichen Effekte in ihre Planungen einbeziehen.

3. Produkt‑Cadence und Flaggschiff‑Timing

Das Timing von Flaggschiff‑Launches hat direkten Einfluss auf Quartals‑ und Jahreszahlen. Hersteller, die ihre Produkte strategisch platzieren — so, dass Nachfrage, Marketing und Carrier‑Incentives zusammenfallen — sichern sich kurzfristige Spitzen und langfristige Kundenbindung.

4. Preisstrategien und Promotions

Preisgestaltung bleibt ein zentraler Hebel. Hersteller, die Hardware‑Innovation mit aggressiven Preis‑/Leistungsangeboten verbinden, gewinnen Marktanteile in Volumenmärkten. Gleichzeitig sind reine Rabattstrategien weniger nachhaltig, da sie Margen drücken und Markenwahrnehmung schwächen können.

Technische und betriebliche Einflüsse

Technologie‑ und Produktionsaspekte spielen eine große Rolle: Fertigungskapazitäten, Bauteilverfügbarkeit (z. B. Chips, Displays), Fertigungskosten und Logistikkosten beeinflussen, welche Unternehmen skalieren können. Anbieter mit integrierten Lieferketten, langfristigen Zuliefererabkommen oder eigenen Komponenten (z. B. SoCs, Modems) haben einen Vorteil, insbesondere in Zeiten globaler Engpässe.

Lieferkettenresilienz

Resiliente Lieferketten — durch Diversifizierung der Fertigung (z. B. Ausweichen auf mehrere Länder) oder Lagerhaltung kritischer Komponenten — reduzieren Ausfallrisiken. Das wurde 2025 für einige Hersteller zum Wettbewerbsfaktor, da Engpässe die Fähigkeit beeinträchtigten, Nachfrage‑Spitzen zu bedienen.

Forschung & Entwicklung

Investitionen in F&E zahlen sich in besseren Kameras, Energiemanagement, KI‑basierten Funktionen und Software‑Optimierungen aus. Hersteller, die kurzfristig in Hardware investieren und langfristig in Software‑Ökosysteme, sehen oft stabilere Kundenbindung und bessere Monetarisierungsoptionen.

Was bedeutet das für Verbraucher und Partner?

Für Verbraucher heißt das: mehr Auswahl, stärkere Differenzierung und in vielen Regionen attraktivere Preise — aber auch eine komplexere Entscheidungssituation. Carrier, Händler und App‑Entwickler stehen vor der Aufgabe, Angebote zielgerichtet auszuliefern und auf regionale Präferenzen zu reagieren.

Für Carrier sind Bundles, Subventionen und Trade‑ins weiterhin wirksame Hebel, aber die Rentabilität solcher Programme muss sorgfältig kalkuliert werden. Händler profitieren von Serviceangeboten (z. B. erweiterte Garantie, Reparaturservices), die Kundenbindung stärken.

Prognosen und strategische Empfehlungen

Die nächste Phase des Wettbewerbs wird weniger vom reinen Einheitenwachstum bestimmt, sondern stärker von Produkt‑Cadence, regionalen Taktiken und Margenerhalt. Wer seine Produktpalette schnell an Marktbedürfnisse anpasst, attraktive Konditionen mit Carriern und Händlern aushandelt und gleichzeitig in Software‑ und Service‑Ebenen investiert, dürfte die besten Chancen auf nachhaltigen Erfolg haben.

Handlungsempfehlungen für Hersteller

- Fokussieren Sie sich auf klar differenzierte Produkte pro Preissegment und optimieren Sie das Preis‑Leistungs‑Verhältnis.

- Stärken Sie regionale Vertriebsnetzwerke und Carrier‑Partnerschaften, um lokale Nachfrage zeitnah zu bedienen.

- Investieren Sie in Software‑Ökosysteme und Services zur Erhöhung des Customer Lifetime Value.

- Diversifizieren Sie Fertigungsstandorte und sichern Sie die Versorgung kritischer Komponenten ab.

Handlungsempfehlungen für Händler und Carrier

- Nutzen Sie flexible Bundles und zielgerichtete Promotions statt pauschaler Rabattschlachten.

- Setzen Sie auf Trade‑in‑Programme kombiniert mit präzisen Finanzierungsoptionen, um Absatzspitzen zu stabilisieren.

- Bieten Sie ergänzende Services (Versicherung, erweiterter Support) zur Differenzierung an.

Methodik, Quellen und Einschränkungen

Die hier dargestellten Zahlen basieren auf aggregierten Branchenberichten zu globalen Smartphone‑Lieferungen, Marktanalysen und bekannten Herstellerangaben. Liefervolumen werden typischerweise über ausgelieferte Einheiten (shipments) gemessen; Umsätze und Marktanteile nach Wert können abweichen, da ASP‑Unterschiede zwischen Herstellern und Regionen bestehen.

Wichtig ist, dass Quartals‑ und Jahresvergleiche durch saisonale Launch‑Effekte, Subventionen und Promotion‑Zeiträume beeinflusst werden. Kurzfristige Schwankungen sollten nicht mit dauerhaften Trendänderungen verwechselt werden. Eine robuste Einschätzung verlangt die Kombination mehrerer Datenquellen, qualitative Marktbeobachtungen und Kenntnisse über Angebotsketten.

Fazit

Die Zahlen sprechen eine klare Sprache: Apple hat sich weltweit eine hauchdünne Führung gesichert, Samsung bleibt dicht dran, und Honor ist die Wachstumsstory, die es genau zu beobachten gilt. Insgesamt wuchs der globale Smartphone‑markt 2025 moderat um etwa 2 %, doch die regionalen Unterschiede, Produkt‑Cadence und die Fähigkeit, Hardware mit überzeugenden Services zu verbinden, sind die eigentlichen Stellhebel für künftige Marktanteilsverschiebungen.

Fazit: Apple hält global eine hauchdünne Führung, Samsung bleibt auf Augenhöhe, und Honor ist die Wachstumsgeschichte, die es zu beobachten gilt.

Erwarten Sie, dass das nächste Jahr eher von Produktfrequenz und regionalen Taktiken geprägt sein wird als von einem explosionsartigen Einheitenwachstum. Wer sein Angebot am schnellsten verfeinert und regionale Besonderheiten trifft, könnte die Rangliste erneut neu definieren.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.