7 Minuten

Der chinesische Smartphone-Markt verzeichnete im dritten Quartal 2025 einen leichten Einbruch, wie aktuelle Zahlen von IDC zeigen. Die Auslieferungen auf dem Festland beliefen sich auf 68,46 Millionen Einheiten, was einem moderaten Rückgang von 0,5 % im Jahresvergleich entspricht. Die vergleichsweise schwache Quartalsentwicklung spiegelt sowohl saisonale Muster als auch eine vorsichtige Konsumentenstimmung wider.

Q3-Verlangsamung: saisonale Ruhe trifft vorsichtige Käufer

IDC weist darauf hin, dass das dritte Quartal üblicherweise ruhiger für Smartphone-Verkäufe ist, und 2025 folgte diesem Muster. Weniger medienwirksame Produktvorstellungen und reduzierte staatliche Subventionen führten dazu, dass manche Käufer ihre Upgrades verschoben. Hinzu kamen breitere wirtschaftliche Unsicherheiten, die die Kaufbereitschaft insgesamt dämpften.

Trotzdem gibt es Indikatoren für eine mögliche Erholung des Marktes. Einige Hersteller haben ihre Flaggschiff-Starts vorgezogen — so stellte Xiaomi die Xiaomi 17-Serie bereits früher als üblich im September vor — was die Nachfrage im letzten Jahresviertel ankurbeln könnte. Große Shopping-Events wie der Double Eleven (11. November) könnten ebenfalls Impulse geben, auch wenn IDC-Analyst Arthur Guo davor warnt, dass das Festival „wahrscheinlich nicht zu einem signifikanten zusätzlichen Verbrauchernachfrage-Schub vor dem Hintergrund der wirtschaftlichen Unsicherheit“ führen werde.

Aus Sicht der Marktdynamik verstärken saisonale Effekte und strategische Kalenderentscheidungen der Hersteller kurzfristig die Schwankungen. Händler und Distributoren reagieren in ruhigen Quartalen häufig mit Preisaktionen, Lagerbereinigungen und zielgerichteten Promotions, um die Abverkaufsraten zu stabilisieren. Solche Maßnahmen können kurzfristig Volumen sichern, verändern jedoch gleichzeitig die durchschnittlichen Verkaufspreise und damit die Margen entlang der Wertschöpfungskette.

Wie die Top-Marken abschnitten — ein enger Wettbewerb

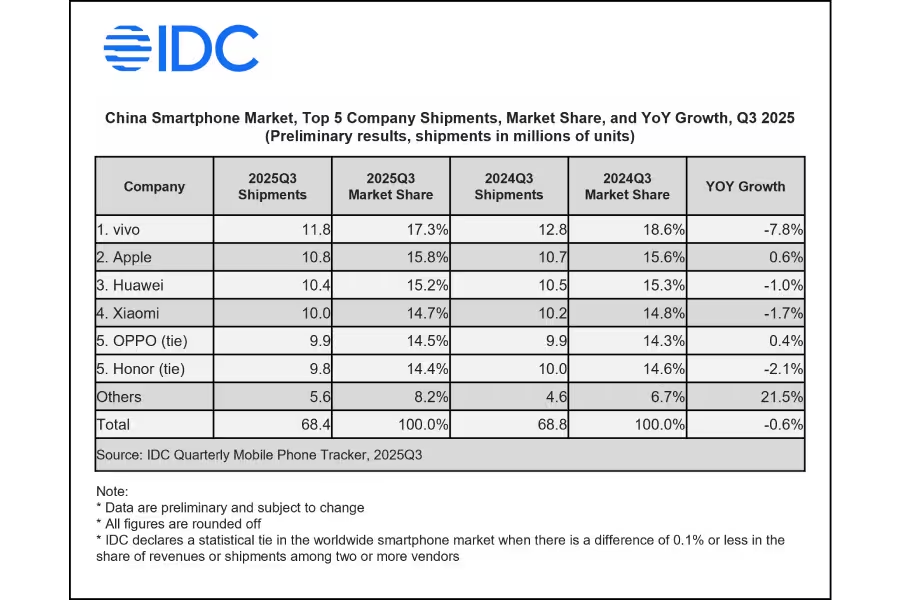

Die Rangfolge blieb eng umkämpft, wobei sich die Marktanteile der großen Akteure nur geringfügig veränderten. Die folgende Aufschlüsselung basiert auf IDCs Q3-Snapshot:

- vivo: 11,8 Millionen ausgelieferte Einheiten — 17,2 % Marktanteil (minus 7,8 % gegenüber Vorjahr)

- Apple: 10,8 Millionen Einheiten — 15,8 % Anteil (plus 0,6 % gegenüber Vorjahr)

- Huawei: 10,4 Millionen Einheiten — 15,2 % Anteil (minus 1,0 % gegenüber Vorjahr)

- Xiaomi: 10,0 Millionen Einheiten — 14,7 % Anteil (minus 1,7 % gegenüber Vorjahr)

- Oppo: 9,9 Millionen Einheiten — 14,5 % Anteil (plus 0,4 % gegenüber Vorjahr)

- Honor: 9,9 Millionen Einheiten — 14,4 % Anteil (Anteil um 1,5 % gegenüber Vorjahr gesunken)

vivo behauptete die Spitzenposition trotz eines spürbaren Rückgangs im Jahresvergleich, während Apple einen leichten Zuwachs verzeichnen konnte. Huawei bleibt konkurrenzfähig, und Oppo zeigte eine leichte Erholung nach früheren Schwächezuständen. Honor erreichte das gleiche Auslieferungsvolumen wie Oppo, musste jedoch einen marginalen Rückgang beim Marktanteil hinnehmen.

Die eng beieinander liegenden Zahlen verdeutlichen, wie wichtig differenzierte Produktstrategien, kanalübergreifende Promotionen und lokales Marketing geworden sind. Marken, die ihre Portfolios klar segmentieren — etwa durch Premium-, Mittelklasse- und Einsteigerreihen — können flexibler auf Nachfrageschwankungen reagieren. Gleichzeitig gewinnen Serviceangebote wie Trade-in-Programme, längere Garantien und Sofortreparatur-Services an Bedeutung, um Kundenbindung zu erhöhen.

Was das für Verbraucher und Marken bedeutet

Für Konsumenten bedeutet die ruhigere Phase mehr Zeit, Upgrades zu überdenken, Preise zu vergleichen und Funktionen detaillierter abzuwägen. Das führt häufig zu rationaleren Kaufentscheidungen und verstärkt die Bedeutung von Produktbewertungen, unabhängigen Tests und Software-Update-Versprechen. Käufer achten inzwischen nicht nur auf Kamera- und SoC-Leistung, sondern auch auf Gesichtspunkte wie Software-Support, Datensicherheit und Ökosystemkompatibilität.

Für Hersteller unterstreicht die nahezu stagnierende Performance des dritten Quartals die Bedeutung des Timings für neue Modelle und verkaufsfördernder Maßnahmen — insbesondere vor großen Handelstagen. Produktplatzierungen, Influencer-Kooperationen und kanalübergreifende Bundles (z. B. mit Wearables oder Kopfhörern) können helfen, kurzfristig Nachfrage zu stimulieren. Gleichzeitig sind langfristige Investitionen in Forschung und Entwicklung, Fertigungseffizienz und After-Sales-Services entscheidend, um Marktanteile nachhaltig zu sichern.

Marktsegmente und Preisstufen: Woher kommt das Volumen?

Der chinesische Smartphone-Markt ist stark segmentiert. Während High-End-Modelle Innovationen vorantreiben und Margen sichern, liefert die Mittelklasse das Volumen, das viele OEMs für stabile Umsätze benötigen. Einsteigergeräte bleiben in bestimmten Regionen und bei preissensiblen Käuferschichten relevant.

In Q3 2025 zeigte sich, dass:

- High-End-Geräte zwar weniger Einheiten ausmachen, aber durch höhere Margen und Branding-Effekte signifikanten Einfluss auf Wahrnehmung und Wettbewerbsposition haben.

- Die Mittelklasse das Rückgrat der Verkaufszahlen ist — attraktive Preis-Leistungs-Verhältnisse und starke Offline-Präsenz sind hier Schlüsselfaktoren.

- Einsteigerangebote häufig durch Subventionen von Händlern oder Carrier-Deals unterstützt werden; schwächere Subventionsprogramme wirken sich somit direkt auf die Absatzzahlen aus.

Die Hersteller differenzieren ihre Strategien je nach Segment: Premium-Marken setzen auf exklusive Features wie hochwertige Kamerasysteme, schnellere Ladeverfahren und langjährig zugesicherte Software-Updates. Mittelklasse-Modelle fokussieren auf ausgewogenes Hardware-Paket, robuste Akku-Laufzeiten und lokale Service-Optionen. Einsteiger-Modelle priorisieren Kostenoptimierung, dennoch gewinnt auch hier die Ausstattung mit 5G-Optionen und langlebigen Akkus an Bedeutung, da Verbraucher zunehmend Funktionen erwarten, die früher nur in höheren Segmenten zu finden waren.

Technologie- und Produkttrends

Technisch betrachtet verschieben sich die Marktanforderungen schrittweise: die Verbreitung von 5G ist in China bereits weit vorangeschritten, sodass Hardware-Innovationen heute stärker auf Kameraqualität, KI-gestützte Funktionen, Displaytechnologie und Ladegeschwindigkeit ausgerichtet sind. Dabei spielen SoC-Optimierungen (System-on-Chip), AI-Processing, thermisches Management und Energieeffizienz eine zentrale Rolle.

Weitere relevante Entwicklungslinien:

- KI-Funktionen: On-device KI für bessere Fotografie, Sprachverarbeitung und Personalisierung werden zunehmend zum Verkaufsargument.

- Kamera-Innovationen: Größere Sensoren, verbesserte Bildstabilisierung und Software-gestützte Bildverarbeitung bleiben Differenzierungsfaktoren.

- Lade- und Batterie-Technik: Schnellladetechnologien und effizientere Batteriemanagementsysteme erhöhen die Alltagstauglichkeit von Geräten.

- Ökosystem und Services: Geräte, die gut in ein eigenes Ökosystem (Wearables, Smart-Home) eingebunden sind, bieten langfristige Bindungspotenziale.

Für OEMs bedeutet das verstärkte Fokussierung auf integrierte Hardware-Software-Konzepte sowie Partnerschaften mit Zulieferern und Plattformanbietern. Hersteller, die frühzeitig in KI-Fähigkeiten und optimierte Energieverwaltung investieren, können sich Wettbewerbsvorteile sichern und die Nutzererfahrung nachhaltig verbessern.

Vertriebs- und Marketingstrategien

In einem Markt mit engerem Wettbewerb werden Vertriebskanäle und Marketingtaktiken entscheidend. Online-Vertrieb, Social-Commerce, Livestreaming-Verkäufe und traditionelle stationäre Händler bilden zusammen ein komplexes Ökosystem, in dem jede Marke ihre Präsenz abstimmen muss.

Strategien, die aktuell Wirkung zeigen, umfassen:

- Gezielte Promotions vor großen Shopping-Events kombiniert mit exklusiven Bundles und zeitlich begrenzten Vergünstigungen.

- Investitionen in After-Sales-Service und lokales Händlernetz, um Vertrauen aufzubauen und Retouren zu minimieren.

- Partnerschaften mit Carrier-Netzbetreibern, um Subventions- und Finanzierungspakete anzubieten.

- Content-getriebene Marketingkampagnen über Livestreaming, Influencer und Community-Engagement, um Produktvorteile erlebbar zu machen.

Die Kombination aus kurzfristigen Promotions und langfristigen Investitionen in Service und Produkteigenschaften ist oft der effizienteste Weg, um sowohl Volumen als auch Marge zu sichern. Marken, die Skaleneffekte in Produktion und Marketing erzielen, können flexibler auf Nachfrageschwankungen reagieren.

Regionale Unterschiede und Vertriebskanäle

China ist in seiner Marktdynamik sehr heterogen: Metropolregionen mit hoher Kaufkraft zeigen oft eine stärkere Nachfrage nach Premiumgeräten, während in ländlicheren Regionen preisgünstigere und robuste Modelle dominieren. Die Unterschiede in Kaufkraft, Netzabdeckung und lokalen Präferenzen erfordern angepasste Produktlinien und differenzierte Marketingansätze.

Online-Vertrieb bleibt wichtig, doch für viele Konsumenten ist das stationäre Erlebnis — Ausprobieren, Haptik und Direktberatung — weiterhin relevant. Hybridmodelle, die Online-Angebote mit Offline-Services kombinieren, gelten daher als besonders wirksam.

Ausblick für Q4 und längerfristige Perspektiven

Der kurzfristige Trend wird maßgeblich von der Performance der späten Flaggschiff-Starts, saisonalen Promotions und der allgemeinen wirtschaftlichen Entwicklung abhängen. Wenn Hersteller es schaffen, mit überzeugenden Produkten und attraktiven Angeboten Interesse zu wecken, könnte Q4 das leichte Minus aus Q3 ausgleichen oder sogar umkehren.

Mittelfristig bleibt der Wettbewerb intensiv. Faktoren, die die zukünftige Entwicklung beeinflussen, sind:

- Weiterentwicklung der 5G-Abdeckung und die Transition zu neuen Funkstandards.

- Konsolidierung bei Herstellern und Zulieferern, die Einfluss auf Preise und Innovationszyklen haben kann.

- Veränderungen im Verbraucher- und Ausgabeverhalten infolge makroökonomischer Trends.

- Regulatorische Einflüsse und Handelspolitik, die sich auf Lieferketten auswirken können.

Für Konsumenten bedeutet das in den kommenden Monaten eine größere Auswahl und möglicherweise verstärkte Verkaufsaktionen. Für Marken heißt es, flexibel zu bleiben, Produkt-Roadmaps und Marketingkampagnen an Marktreaktionen anzupassen und in Kundenerfahrung sowie langfristige Differenzierung zu investieren.

Schlussbemerkung: Chancen trotz Schwäche

Das leichte Minus im Q3 2025 ist kein Indikator für einen strukturellen Abschwung, sondern eher Ausdruck zyklischer Kräfte und kurzfristiger Unsicherheiten. Solange Hersteller die Bedürfnisse der Verbraucher adressieren, innovativ bleiben und kanalübergreifend agieren, bestehen gute Chancen, dass die Nachfrage in Q4 und darüber hinaus wieder anzieht. Langfristig entscheidet die Fähigkeit, überzeugende Produkt- und Service-Ecosysteme zu schaffen, über Marktanteile und Profitabilität.

Wichtige SEO-Schlüsselbegriffe in diesem Kontext sind: Smartphone-Markt China 2025, Smartphone-Verkäufe China Q3 2025, IDC, Marktanteile, Flaggschiff-Launches, Double Eleven, Xiaomi 17, vivo, Apple, Huawei, Xiaomi, Oppo, Honor, Verbraucherverhalten und wirtschaftliche Unsicherheit.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.