7 Minuten

Marktüberblick

Speicherchips geben plötzlich den Ton an. Die Preise sind so schnell gestiegen, dass Branchenprognostiker jetzt mit einem spürbaren Rückgang der Smartphone-Lieferungen im kommenden Jahr rechnen.

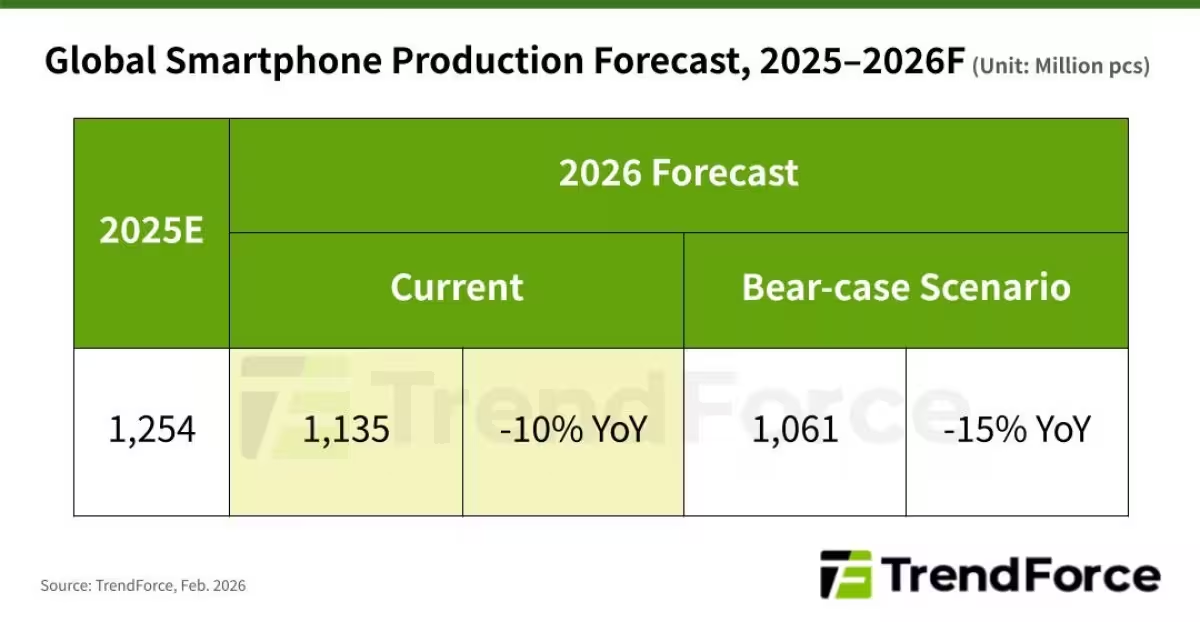

Die jüngste Prognose von TrendForce geht von einem Rückgang der weltweiten Smartphone-Lieferungen um rund 10 % im Jahr 2026 aus und reduziert damit die Jahresvolumina auf etwa 1,135 Milliarden Einheiten. Es existiert auch ein düsteres Szenario: Ein Bear Case sieht einen Einbruch von bis zu 15 %, also auf rund 1,061 Milliarden Geräte.

Diese Schwankung ist relevant, weil 2025 nach einem schwachen Jahr auf einer ungewöhnlich positiven Note endete: Der Markt legte schätzungsweise um etwa 2 % zu, mit Lieferungen zwischen 1,24 und 1,26 Milliarden Einheiten. Die Dynamik dieser moderaten Erholung könnte jedoch zunichtegemacht werden, falls die Speicherkosten auf hohem Niveau bleiben.

Warum die Aufregung um Speicherkosten?

Früher waren Speichermodule ein vergleichsweise kleiner Posten in der Kostenstruktur eines Smartphones — historisch etwa 10–15 % der Stückliste (Bill of Materials, BOM). TrendForce schätzt nun, dass der Speicheranteil bei einigen Geräten 30–40 % der BOM ausmachen kann. Wenn ein einzelnes Bauteil in diesem Ausmaß anwächst, stehen Hersteller vor harten Entscheidungen: den Kostenanstieg schlucken, die Produktion drosseln oder die Mehrkosten an Käufer weitergeben. Keine dieser Optionen ist schmerzfrei.

Speicheranteil in der BOM: Ursachen und Folgen

Der Anstieg des Speicheranteils lässt sich durch mehrere Faktoren erklären:

- Höhere Rohstoff- und Fertigungskosten bei DRAM und NAND.

- Vermehrte Nachfrage nach höheren Speicher- und Speicherkonfigurationen in Modellen der Mittel- und Oberklasse.

- Kapazitätsengpässe und knappe Fertigungskapazitäten bei führenden Speicherherstellern.

Wenn der Speicher plötzlich ein Drittel oder mehr der BOM beansprucht, verändert das die Preissensitivität der Endprodukte grundlegend. Hersteller, die zuvor mit engen Margen und aggressiven Preisstrategien gearbeitet haben, verlieren damit Handlungsspielraum.

Wer ist betroffen — Gewinner und Verlierer

Nicht jeder Hersteller wird die Belastung in gleicher Weise spüren. Die Auswirkungen hängen von Strategie, Produktmix und vertikalem Integrationsgrad ab.

Samsung

Samsung befindet sich in einer privilegierten Lage, weil das Unternehmen vertikal integriert ist und über eine starke Position in der Speicherproduktion verfügt. Diese Integration erlaubt es Samsung, interne Versorgungskanäle zu nutzen, Preisvolatilität besser abzufedern und kurzfristige Engpässe eher intern zu managen als viele Wettbewerber.

Apple

Apple profitiert von einer loyalen, zahlungsbereiten High-End-Kundschaft und hohen Margen. Bei Preiserhöhungen kann Apple oft einen Teil der Mehrkosten an Kunden weitergeben, ohne die Nachfrage so stark zu beeinträchtigen wie preisempfindliche Segmente. Außerdem sind Lieferverträge und langfristige Beschaffungsstrategien gängige Hebel, die Apple nutzen kann.

Chinesische OEMs und Volumenmarken

Die Mehrheit der chinesischen OEMs, die stark vom Wettbewerb über niedrige Preise in Einsteiger- und Mittelklassemodellen leben, ist deutlich exponierter. Marken, die auf hohe Stückzahlen bei niedrigen Margen angewiesen sind — Xiaomi, Realme, Transsion und andere — sehen ihre Margen unter Druck, wenn Speicherpreise steigen. Mögliche Konsequenzen:

- Margenverengung bei gleichbleibenden Endpreisen.

- Notwendigkeit, Modelle zu überarbeiten (z. B. geringere Speicheroptionen als Standard) oder Produkt-Roadmaps zu verschieben.

- Erhöhung der Lagerbestände (Inventory-Build) oder vermehrte Rabatte, um Abverkauf zu sichern, beides mit Kostenfolgen.

Technische Details: DRAM, NAND und Preisbildung

Die beiden dominierenden Speichertechnologien in Smartphones sind DRAM (flüchtiger Arbeitsspeicher) und NAND-Flash (nichtflüchtiger Speicher für Daten und Apps). Beide werden von einer kleinen Anzahl großer Hersteller dominiert — darunter Samsung, SK Hynix, Micron und einige chinesische Anbieter.

DRAM

DRAM-Preise reagieren empfindlich auf Kapazitätsplanung und Zykluszyklen in der Halbleiterfertigung. Investitionen in neue Fertigungsanlagen (Wafer-Fabs) sind kapitalintensiv und laufen mit langer Vorlaufzeit, wodurch Angebotsschwankungen häufig auftreten. Eine verringerte Auslastung oder Produktionskürzungen können Preise schnell ansteigen lassen.

NAND

NAND-Preise hängen zusätzlich von der Nachfrage nach größeren Speicherkonfigurationen ab. Verbreitete Trends wie mehr native Fotos, höhere Videoauflösungen und App-Größen treiben die Nachfrage nach größerem NAND in Smartphones. Gleichzeitig führen technologische Übergänge (z. B. von TLC zu QLC, 3D-NAND-Generationen) zu zeitweiligen Angebotsverschiebungen und Preisveränderungen.

Indikatoren, die Beobachter im Blick behalten sollten

Kleine Veränderungen in der Speicherverfügbarkeit oder -preisentwicklung können rasch große Auswirkungen auf die Märkte haben. Wichtige Signale:

- Preisnotierungen für DRAM und NAND: Quartalsberichte der großen Speicherhersteller sowie Marktpreisindizes geben Hinweise auf Kostenentwicklung.

- Produktionskürzungen bei OEMs: Meldungen über reduzierte Stückzahlen oder verzögerte Markteinführungen sind Frühindikatoren für Absatzverschiebungen.

- Inventaranpassungen bei Speicherlieferanten: Ein Anstieg der Lagerbestände kann auf Nachfrageschwäche hindeuten; ein Abbau kann Knappheit signalisieren.

- Frühwarnungen durch Tier-One-Marken: Preisänderungen bei führenden Marken werden oft schnell im Markt gespiegelt.

- Wechselkurse und Rohstoffkosten: Da die Herstellung international vernetzt ist, beeinflussen Wechselkurse und Energiepreise die Fertigungskosten.

Szenarien und Prognosen für 2026

TrendForce nennt zwei zentrale Szenarien:

- Basisszenario: Ein Rückgang der weltweiten Smartphone-Lieferungen um rund 10 % im Jahr 2026, auf etwa 1,135 Milliarden Einheiten. Dieses Szenario geht davon aus, dass Speicherkosten moderat hoch bleiben, aber Marktmechanismen (Preisgestaltung, Substitution, Portfolioanpassungen) einen Teil des Schocks abschwächen.

- Bärisches Szenario: Ein Rückgang um bis zu 15 %, also circa 1,061 Milliarden Geräte. Dies spiegelt einen stärkeren, anhaltenden Preisdruck auf Speichermodule wider, kombiniert mit einer verzögerten Reaktion der Produktion und geringerer Konsumentenbereitschaft, höhere Preise zu akzeptieren.

Beide Szenarien basieren auf der Annahme, dass Speicherpreise eine dominierende Rolle im BOM einnehmen. Falls Speicherpreise früher fallen als erwartet — zum Beispiel durch Kapazitätserweiterungen bei Herstellern — könnte das Momentum der Marktbelebung aus 2025 erhalten bleiben. Bleiben die Preise jedoch hoch, droht die Erholung verloren zu gehen.

Strategien der Industrie zur Schadensbegrenzung

Hersteller und Zulieferer werden verschiedene Maßnahmen ergreifen, um Preisdruck zu managen und Marktanteile zu schützen:

- Vertikale Integration und strategische Partnerschaften: Hersteller mit eigener Speicherproduktion oder exklusiven Beschaffungsvereinbarungen sind besser gepolstert.

- Produktdifferenzierung: Höhere Margen im Premiumsegment, Modularisierung von Konfigurationen und gezielte Optionen können Nachfrage steuern.

- Hedging und langfristige Lieferverträge: Absicherung gegen Preisschwankungen durch längerfristige Verträge ist ein Standardinstrument, das bereits von einigen großen OEMs genutzt wird.

- Cost-Engineering: Umstellung auf günstigere Komponenten, Redesign der Platinen, oder Verlagerung von Features in die Software, um Hardwarekosten zu drücken.

- Lager- und Bestandsmanagement: Optimierung der Lagerbestände, Just-in-Time-Prinzipien versus Stockpiling je nach Preiserwartung.

Lieferkette und makroökonomischer Kontext

Die Speicherpreisentwicklung ist nicht isoliert zu sehen. Sie hängt mit globalen Makrotrends zusammen: Investitionen in Halbleiterfertigung, geopolitische Spannungen, Importzölle, Energiepreise und Nachfrage aus anderen Sektoren (z. B. Rechenzentren) beeinflussen Angebot und Preis. Ein Engpass in einem Bereich kann Preisspitzen verursachen, die sich schnell über die gesamte Lieferkette ausbreiten.

Außerdem beeinflussen Verbrauchertrends, etwa der Wunsch nach länger nutzbaren Geräten oder die Verbreitung von Cloud-basierten Speicherdiensten, die reale Nachfrage nach lokalem NAND-Speicher in Geräten. Solche Verschiebungen können die langfristige Sensitivität gegenüber Hardwarepreisen verändern.

Praktische Hinweise für Investoren und Branchenbeobachter

Für Investoren und Analysten sind einige Kennzahlen besonders hilfreich:

- Quartalszahlen der Speicherhersteller (Umsatz, ASP — Average Selling Price, Produktionsauslastung)

- Voraussagen zu neuen Produktionslinien und Investitionsplänen (CapEx) der Speicherproduzenten

- Produkt-Roadmaps führender OEMs (speziell Speicherkonfigurationen und Preissetzung)

- ChangestoSourcing: Abkommen zwischen OEMs und Speicherherstellern oder Signale für Vorratskäufe

Diese Indikatoren geben Hinweise darauf, ob der Markt eine kurzfristige Schockphase erlebt oder ob es sich um eine längerfristige strukturelle Verschiebung handelt.

Konkrete Auswirkungen auf Modelle und Preisstrategien

Welche Auswirkungen sind auf Produktebene zu erwarten? Hersteller könnten mehrere Hebel nutzen:

- Standardisierung kleinerer Speicherbasiskonfigurationen mit optionalen Upgrades gegen Aufpreis.

- Verstärkte Nutzung von Softwareoptimierungen zur Reduzierung des Speicherbedarfs.

- Spezielle Rabattaktionen für Lagerbestände und ältere Modelle, um Abverkäufe zu gewährleisten.

- Gezielte Preiserhöhungen bei Premiummodellen, um höhere Einkaufspreise abzufedern, wobei die Nachfrage hier am unempfindlichsten ist.

Die Kombination dieser Maßnahmen entscheidet letztlich, welche Marken als Gewinner oder Verlierer durch die Periode hoher Speicherkosten hervorgehen.

Fazit

Steigende Speicherkosten könnten die Smartphone-Lieferungen 2026 deutlich um zweistellige Prozentsätze reduzieren; der Markt wird Gewinner und Verlierer danach sortieren, wer den Preisdruck am besten managt.

Behalten Sie Lieferkettenbewegungen und Preisankündigungen im Blick: Die nächsten Quartale werden zeigen, ob es sich um einen vorübergehenden Schock oder um ein strukturelles Umdenken in der Ökonomie des Smartphone-Marktes handelt. Branchenbeobachter sollten auf Preisindizes für DRAM und NAND, Produktionssignale von Tier-One-OEMs sowie Inventartrends bei Speicherherstellern achten, um die Richtung des Marktes frühzeitig zu erkennen.

Diese Analyse kombiniert marktbezogene Prognosen mit technischen und strategischen Einblicken, die Entscheidern helfen können, Risiken zu bewerten und Handlungsoptionen zu priorisieren — von kürzeren Lieferverträgen über Produktanpassungen bis hin zu gezielten Margin-Strategien.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.