7 Minuten

Stablecoins verzeichnen enorme Q3-Zuflüsse – Nachfrage nach dollar-gebundenen Assets steigt

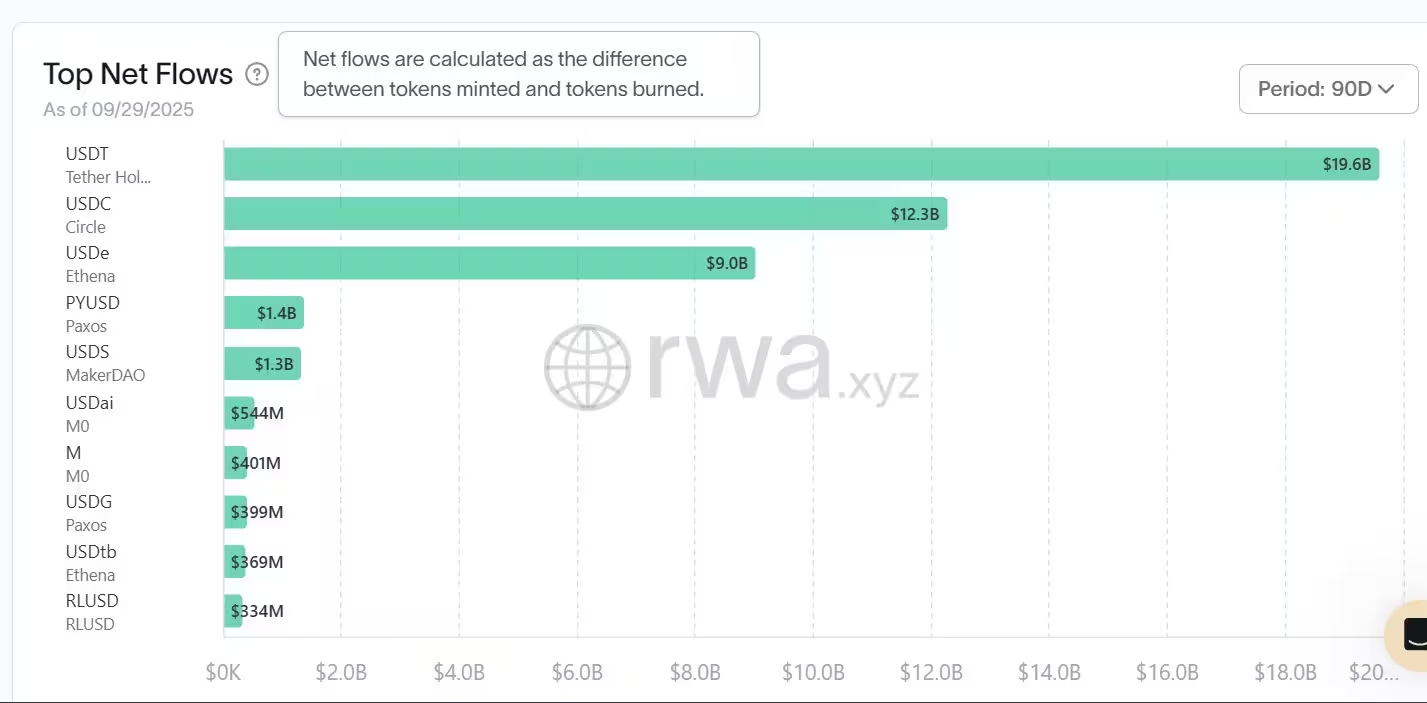

Stablecoins verzeichneten in den vergangenen 90 Tagen mehr als 45 Milliarden US-Dollar an Nettomitteln, was ein deutliches Wiederaufleben der Nachfrage nach US-Dollar-gebundenen Krypto-Assets unterstreicht. Die Daten von RWA.xyz zeigen, dass die Nettomintings im dritten Quartal dramatisch von rund 10,8 Milliarden US-Dollar im Q2 auf 45,6 Milliarden US-Dollar im Q3 gestiegen sind – ein Anstieg von 324 %, der sich auf eine Handvoll großer Emittenten und einen schnell wachsenden algorithmischen Neuzugang konzentriert. Diese Entwicklung reflektiert sowohl institutionelle als auch Retail-Nachfrage, die sich in unterschiedlichen Anwendungsfällen wie Handel, On-Ramps und Treasury-Management ausdrückt.

Top-Performer: USDT, USDC und Ethenas USDe

Tethers USDT führte das Quartal mit 19,6 Milliarden US-Dollar an Nettomitteln an und blieb damit in Q3 das dominierende Stablecoin-Token nach Ausgabevolumen. Circle's USDC folgte mit 12,3 Milliarden US-Dollar an Nettomintings, nachdem die Emission im vorherigen Quartal nahezu vernachlässigbar gewesen war. Ein bemerkenswerter Newcomer ist Ethenas synthetischer Stablecoin USDe, der etwa 9 Milliarden US-Dollar an Nettomitteln zum Quartal beisteuerte und damit das wachsende Interesse an algorithmischen und synthetischen Dollar-Alternativen widerspiegelt. Dies deutet darauf hin, dass Marktteilnehmer neben klassischen Fiat-backed-Ansätzen zunehmend auf Diversifikation innerhalb der Stablecoin-Landschaft setzen, beispielsweise durch kapitalgestützte, teils dezentralisierte und synthetische Konstruktionen.

Weitere Emittenten verbuchten ebenfalls nennenswerte Zuwächse: PayPal USD (PYUSD) steuerte rund 1,4 Milliarden US-Dollar an Nettomitteln bei, während MakerDAO's USDS etwa 1,3 Milliarden verzeichnete. Aufstrebende Projekte wie Ripple USD (RLUSD) und Ethenas USDtb meldeten stetige, kleinere Zuwächse, während sich der Markt für diversifizierte Stablecoin-Optionen weiter öffnet. Solche Zuwächse bei verschiedenen Issuern sprechen für eine Verbreiterung des Angebots, was für Trader, DeFi-Protokolle und Corporate Treasuries zusätzliche Möglichkeiten und Risiken schafft.

Stablecoin-Nettozuflüsse und ihre Bedeutung

Nettozuflüsse messen die Differenz zwischen geminteten und zurückgenommenen Stablecoins innerhalb eines bestimmten Zeitraums. Positive Nettozuflüsse bedeuten eine Ausweitung des im Umlauf befindlichen Angebots und weisen auf eine steigende Nachfrage nach dollar-gebundenen Tokens hin, die Marktteilnehmer für Handel, DeFi-Liquidität, On-Ramps und Treasury-Management nutzen. Der Q3-Ausbruch signalisiert ein erneutes Vertrauen in die praktische Verwendung von Stablecoins, trotz anhaltender regulatorischer Prüfungen und Marktvolatilität.

Wichtig ist, die Art der Emission zu differenzieren: Manche Stablecoins sind vollständig fiat- oder asset-backed und erfordern Reserven bei regulierten Verwahrern, andere setzen auf algorithmische oder synthetische Mechanismen, die Marktliquidität und Smart-Contract-Design nutzen, um den Peg zu stabilisieren. Diese technischen Unterschiede beeinflussen Liquiditätsprofile, Gegenparteirisiken und das regulatorische Interesse — Faktoren, die Investoren und Risikoabteilungen genau beobachten sollten.

Nettozuflüsse bei Stablecoins in den letzten 90 Tagen

Netzwerkverteilung: Ethereum bleibt führend

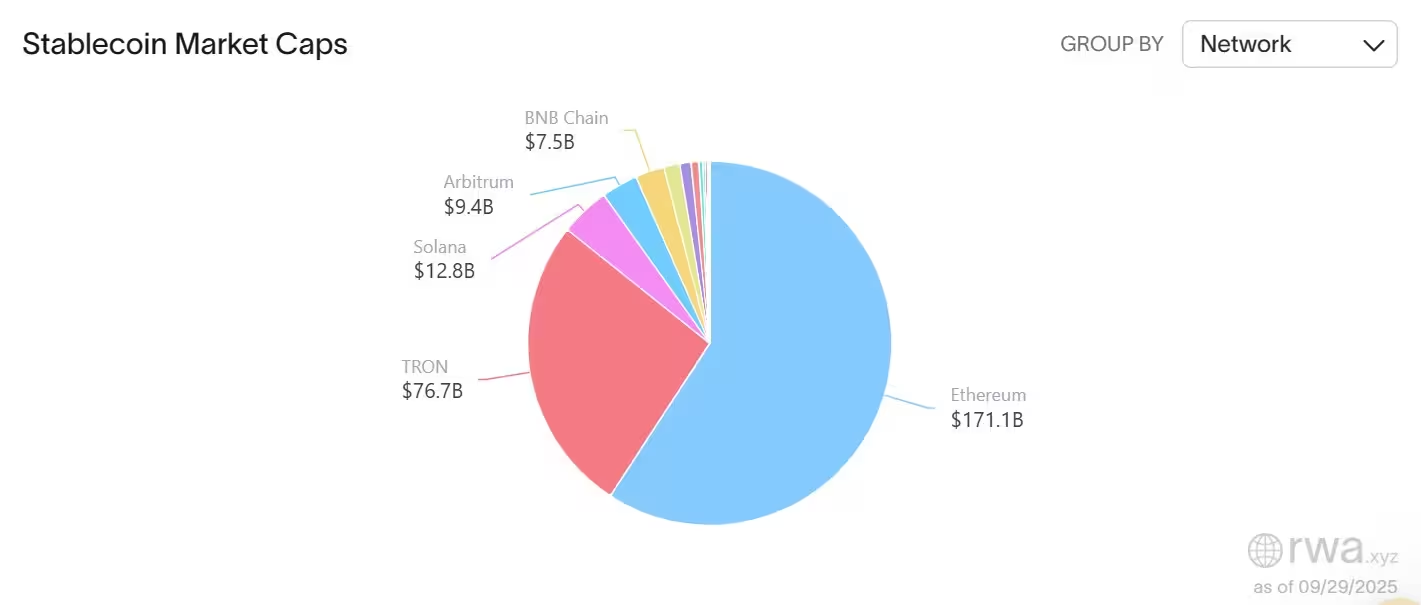

Daten auf Netzwerkebene zeigen, dass Ethereum weiterhin der größte Host für Stablecoins ist, mit etwa 171 Milliarden US-Dollar an umlaufender Stablecoin-Versorgung laut RWA.xyz. Tron liegt als zweitgrößtes Netzwerk bei rund 76 Milliarden US-Dollar, wobei USDT dort traditionell eine hohe Akzeptanz hat. Andere Chains – darunter Solana, Arbitrum und BNB Chain – beherbergen zusammen etwa 29,7 Milliarden US-Dollar. Ethereum profitiert dabei von Netzwerk-Effekten: ERC-20-Kompatibilität, umfangreiche DeFi-Infrastruktur, Wallet-Integrationen und eine große Entwicklerbasis erhöhen die Attraktivität für Stablecoin-Emissionen und -Nutzung.

Die Verteilung über mehrere Layer-1- und Layer-2-Netzwerke verdeutlicht die zunehmende Cross-Chain-Nachfrage; Brücken und Cross-Chain-Router spielen eine wichtige Rolle bei der Portabilität von Liquidität. Gleichzeitig erhöhen Fragmentierung und Brückenrisiken die Komplexität für Treasury-Manager, die Liquidität effizient über verschiedene Ketten hinweg optimieren wollen. Die Netzwerkwahl hängt oft von Trade-offs zwischen Transaktionskosten, Finalität, Ökosystem-Services und Sicherheitsannahmen ab.

Marktkapitalisierung von Stablecoins nach Netzwerk

Marktanteile und Marktkapitalisierung

Nach Token stellt Tether's USDT nahezu 59 % des Stablecoin-Marktes dar, während Circle's USDC etwa 25 % hält, wie DefiLlama berichtet. Ethena's USDe hat sich inmitten seiner raschen Emission knapp 5 % Marktanteil gesichert. Kombinierte Daten von RWA.xyz und DefiLlama setzen die gesamte Stablecoin-Marktkapitalisierung in den letzten 30 Tagen bei ungefähr 290 Milliarden US-Dollar an. Diese Konzentration in wenigen großen Tokens führt zu Skalenvorteilen, aber auch zu systemischen Risiken, falls ein führender Emittent auf Liquiditäts- oder Governance-Probleme stößt.

Marktkapitalisierung allein liefert nur einen Teil des Bildes: Ebenso relevant sind Nettozuflüsse, Reservequalität, Audits, Redemptions-Mechaniken und die Einbindung in Handelsinfrastruktur. Ein Stablecoin mit hoher Marktkapitalisierung, aber schlechter Reserve-Transparenz, kann in Stressphasen anfälliger sein als ein kleinerer, aber transparenter Emittent. Daher sollten Marktteilnehmer neben Volumina auch qualitative Faktoren wie Auditergebnisse und regulatorische Konformität in ihre Beurteilung einfließen lassen.

Aktivitätsindikatoren divergieren vom Angebotswachstum

Trotz des deutlichen Anstiegs der Marktkapitalisierung und der Nettomittings verschlechterten sich einige Aktivitätskennzahlen. RWA.xyz berichtet, dass monatlich aktive Adressen auf 26 Millionen gesunken sind – ein Rückgang von etwa 22,6 % gegenüber dem Vormonat –, während das Transfervolumen auf 3,17 Billionen US-Dollar zurückging, ein Rückgang von 11 %. Solche gemischten Signale deuten darauf hin, dass zwar Liquidität und Angebot expandiert haben, die On-Chain-Nutzeraktivität und die Transaktionsgeschwindigkeit jedoch zuletzt nachgelassen haben.

Die Divergenz zwischen Angebotswachstum und On-Chain-Aktivität kann mehrere Ursachen haben: erhöhte HODL- und Treasury-Haltungen führen zu geringerem Transferbedarf, Marktteilnehmer verschieben Aktivitätsvolumen auf Layer-2-Lösungen oder Off-Chain-Mechanismen, oder saisonale und makroökonomische Faktoren mindern kurzfristig die Handelsfrequenz. Analysten sehen darin Hinweise auf eine Reifung des Marktes: mehr Kapital wird gehalten, statt häufig rotiert, was Liquiditätskennzahlen zwar erhöht, aber nicht notwendigerweise die aktive Nutzerbasis erweitert.

Folgen für Trader, Treasury-Abteilungen und DeFi

Für Trader und DeFi-Teilnehmer verbessern größere Stablecoin-Pools in der Regel die Liquidität und Trading-Effizienz über Börsen und automatisierte Market Maker (AMMs). Höhere Angebotstiefe kann Slippage reduzieren, Arbitragemöglichkeiten verringern und die Ausführung großer Orders erleichtern. Treasury-Abteilungen von Unternehmen und institutionelle Anleger sehen in erhöhten Emissionen oft ein Zeichen für eine vertiefte Marktutility — insbesondere wenn diese Tokens breit an Börsen, in OTC-Desks und im Banking-Ökosystem verfügbar sind.

Gleichzeitig werden Regulatoren und Risikomanager die Konzentration des Angebots bei wenigen Emittenten und den rasanten Aufstieg algorithmischer Lösungen wie USDe genau beobachten. Kernfragen betreffen die Qualität der Reserven, die Transparenz der Bilanzen, Ausfall- und Gegenparteirisiken sowie die Robustheit von Peg-Mechanismen unter Stress. Algorithmische Stablecoins bieten oft Protokolleffizienz, bringen aber zusätzliche Smart-Contract- und Marktstabilitätsrisiken mit sich.

Während das Stablecoin-Ökosystem wächst, werden Marktbeobachter auf mehrere Kernindikatoren achten: ob die Emissionen breit verteilt bleiben oder weiter konzentriert werden, wie sich die Cross-Chain-Liquidität entwickelt, ob On-Chain-Aktivitäten (Adressen, Volumen, Transaktionsgeschwindigkeit) die Ausweitung des Angebots begleiten und wie sich regulatorische Rahmenbedingungen verändern. Zusätzlich bleibt die Frage, inwieweit Central Bank Digital Currencies (CBDCs) langfristig Konkurrenz darstellen oder das Institutionen- und Retail-Verhalten gegenüber Stablecoins verändern.

Zusammengefasst zeigen die Q3-Zahlen ein robustes Interesse an dollar-gebundenen Krypto-Assets, getrieben von einer Kombination aus Marktbedarf, technischen Innovationen und Produktdiversifikation. Investoren sollten jedoch weiterhin sowohl quantitative Indikatoren als auch qualitative Faktoren wie Governance, Reserve-Transparenz und regulatorische Entwicklungen in ihre Entscheidungen einfließen lassen, um Chancen und Risiken angemessen zu bewerten.

Quelle: cointelegraph

Kommentar hinterlassen