7 Minuten

Omdias neuester Marktbericht zeigt, dass Samsung im dritten Quartal (Juli–September) die Führung bei den weltweiten Smartphone-Lieferungen zurückerobert hat, während Käufer über Preisstufen und Regionen hinweg verschoben. Das Quartal brachte überraschende Gewinner, erhöhten Druck auf Mittelklasse-Modelle und deutliche Hinweise darauf, in welchen Segmenten Hersteller aktuell Fuß fassen.

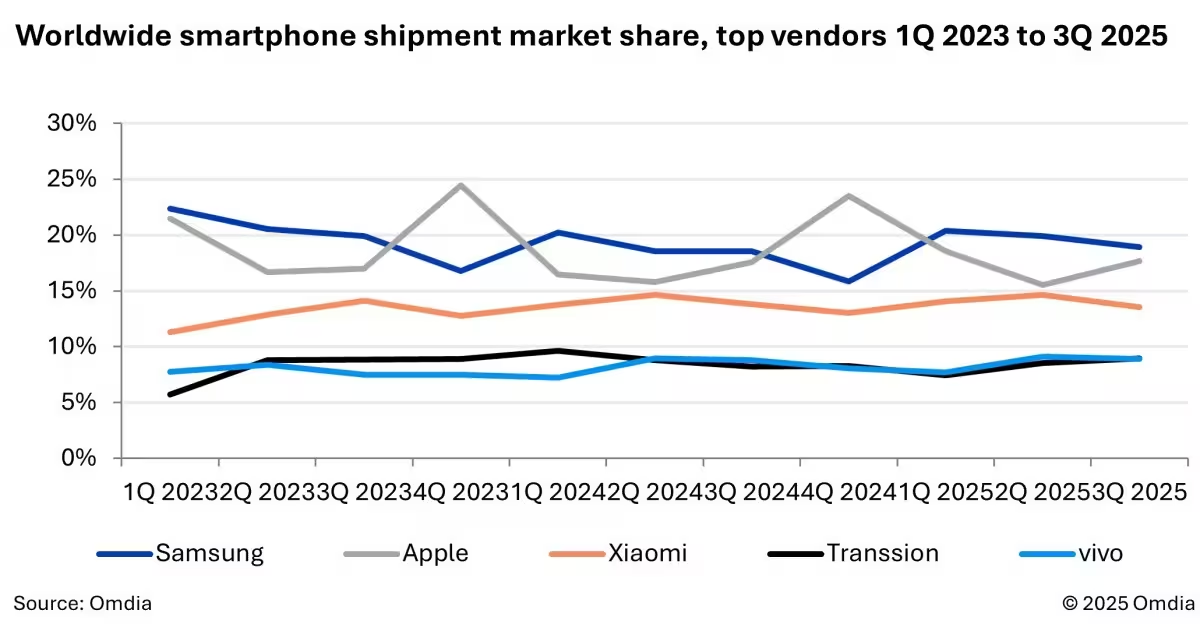

Wie sich die Top fünf Hersteller aufstellen

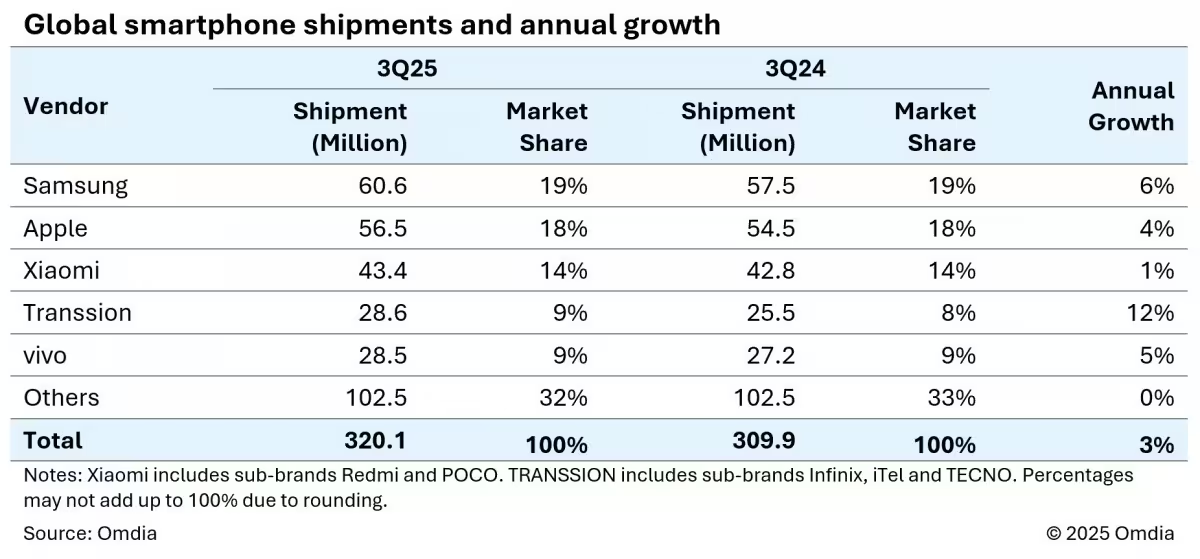

Die Auslieferungen in der Branche lagen im Q3 bei insgesamt 320,1 Millionen Einheiten, ein Plus von 3 % im Jahresvergleich. Hinter diesem moderaten Anstieg verbarg sich jedoch ein eng umkämpftes Feld und deutlich unterschiedliche regionale Entwicklungen:

- Samsung: 60,6 Millionen Einheiten — 19 % Marktanteil, plus 6 % im Jahresvergleich.

- Apple: 56,5 Millionen Einheiten — 18 % Anteil, plus 4 % im Jahresvergleich.

- Xiaomi: 43,4 Millionen Einheiten — 14 % Anteil, plus 1 % im Jahresvergleich.

- Transsion: 28,6 Millionen Einheiten — 9 % Anteil, stärkstes Wachstum unter den Top fünf mit 12 %.

- vivo: 28,5 Millionen Einheiten — 9 % Anteil, plus 5 % im Jahresvergleich.

Die Zahlen zeigen, dass Marktanteile und Wachstum nicht automatisch parallel verlaufen: Hersteller mit klarer regionaler Stärke oder differenzierten Produktportfolios konnten Marktanteile verteidigen oder ausbauen, obwohl die gesamtwirtschaftliche Stimmung in einigen Märkten volatil blieb. Für Analysten ist diese Mischung aus globalen Marken und regionalen Champions ein wichtiger Hinweis darauf, wie Skaleneffekte und lokale Anpassungen zusammenwirken.

Was Samsungs Erholung antrieb

Samsungs Aufschwung basierte auf einer Kombination aus Premiummodellen im Bereich der faltbaren Smartphones und soliden Einsteigergeräten. Die Galaxy Z Fold7 und Flip7 gewannen Käufer im Premiumsegment, während A‑Series-Modelle wie das A07 und A17 Volumen in preissensitiven Märkten sicherten. Dieser zweigleisige Ansatz — hochwertige Halo-Geräte kombiniert mit erschwinglichen Volumenmodellen — erwies sich in diesem Quartal als erfolgreich.

Darüber hinaus profitierte Samsung von einer gut aufgestellten Lieferkette, etablierten Vertriebskanälen und gezielten Marketingaktionen, die sowohl Carrier-Partnerschaften als auch Online‑Promotionen einschlossen. Die Strategie, Falt‑Displays stärker ins Mainstream‑Portfolio zu integrieren, hat nicht nur Margen vorteilhaft beeinflusst, sondern auch die Wahrnehmung der Marke als Innovationsführer gestärkt.

Faltbare Smartphones als Wachstumstreiber

Technisch gesehen treiben Fortschritte bei Scharnieren, dünneren Schichten für flexible OLEDs und effizienteren Batteriekonzepten die Akzeptanz faltbarer Geräte voran. Samsung setzte hier konsequent auf Produktdifferenzierung: bessere Kamera-Systeme, stärkere Prozessoren und ein größeres Ökosystem an Apps, die von größeren Displays profitieren. Diese technischen Verbesserungen reduzieren die früher häufig geäußerten Bedenken bezüglich Haltbarkeit und Alltagsnutzen.

Einsteiger- und Volumenmodelle stabilisieren das Fundament

Im unteren Preisbereich helfen standardisierte Plattformen, kosteneffiziente Komponenten und hohe Fertigungstiefe, Margen zu halten, selbst wenn die Listenpreise aggressiv positioniert sind. Modelle wie das Galaxy A07 oder A17 demonstrieren, wie Hersteller durch Auswahl von Kernfeatures — langlebiger Akku, ausreichende Kamera‑Leistung und zuverlässige Software‑Updates — Kaufentscheidungen in preissensitiven Regionen beeinflussen können.

Apple, Xiaomi und regionale Entwicklungen

Apples Basismodell iPhone 17 übertraf die anfänglichen Erwartungen, wobei Analysten auf ein klareres Preis‑Leistungs‑Verhältnis am unteren Ende der iPhone-Range hinweisen. Das zeigt, dass auch Premiumhersteller durch eine klar positionierte Einsteiger-Variante Marktanteile verteidigen können, ohne die Premiummodelle zu kannibalisieren.

Xiaomi sah nach dem Auslaufen staatlicher Subventionsprogramme in China eine Abschwächung des Wachstums im Heimatmarkt, konnte jedoch Zuwächse in Asien‑Pazifik und anderen Regionen verbuchen. Diese Verschiebung spiegelt wider, wie abhängig globale Lieferungen von lokalen Förderprogrammen und Konsumentenanreizen sein können.

Transsion — Mutterkonzern von Infinix, iTel und Tecno — verzeichnete das stärkste Wachstum unter den Top fünf, getrieben von anhaltender Nachfrage in Afrika und anderen Emerging Markets. Transsion hat sich mit lokalen Serviceangeboten, angepasster Software und einem starken Händlernetz etabliert.

vivo behielt in Indien Momentum, überholte Huawei in China und baute seine Präsenz in Asien‑Pazifik, Afrika und Lateinamerika aus. Die Marke setzte auf aggressive Kanalstrategien, starke Offline‑Präsenz und Produktvariationen, die lokale Präferenzen berücksichtigen — etwa bei Akkuleistung, Kamera‑Setups und Displaygrößen.

In Summe veranschaulichen diese Entwicklungen, dass globale Hersteller auf differenzierte Produktportfolios, regionale Anpassung und operative Exzellenz setzen müssen, um in einem fragmentierten Marktumfeld erfolgreich zu sein.

Regionale Verschiebungen: Gewinner und Verlierer

Nicht alle Märkte entwickelten sich gleich. Nordamerika und das Großraum‑China (Greater China) verzeichneten im Jahresvergleich Rückgänge bei den Auslieferungen, während Asien‑Pazifik, der Nahe Osten und Afrika starkes Wachstum zeigten. Afrika hob sich mit einem Anstieg der Lieferungen um 25 % hervor, und Asien‑Pazifik wuchs um 5 % — ein klares Indiz dafür, wie sehr ein Großteil des Branchenwachstums von Schwellenländern abhängt.

Die Divergenz zwischen entwickelten und aufstrebenden Märkten hat mehrere Ursachen: Kaufkraftverschiebungen, staatliche Fördermaßnahmen, unterschiedliche Lebenszyklen von Mobilfunknetzen (z. B. 4G vs. 5G), sowie unterschiedliche Präferenzen bezüglich Preis und Funktionalität. In vielen afrikanischen und südasiatischen Märkten dominieren preiswerte Modelle mit robusten Basisfunktionen, während in entwickelten Regionen Premiumfunktionen und Service‑Ökosysteme stärker nachgefragt werden.

Auswirkungen auf Händler und Netzbetreiber

Händler und Mobilfunkanbieter reagieren auf diese regionalen Unterschiede mit angepassten Leasing‑ und Subventionsmodellen. In Märkten mit hoher Preisempfindlichkeit spielen Finanzierungsangebote, Trade‑in‑Programme und Bündel mit Datentarifen eine große Rolle. Netzbetreiber nutzen solche Programme, um Kunden an ihre Tarife zu binden, während Hersteller über Carrier-Partnerschaften Marktzugang und Absatzvolumen sichern.

Gleichzeitig müssen Händler in Wachstumsmärkten in Logistik, After‑Sales‑Service und Gewährleistung investieren, um langfristiges Vertrauen aufzubauen. Lokale Reparaturnetzwerke und Ersatzteilverfügbarkeit sind für die Kaufentscheidung in preissensitiven Regionen oft genauso wichtig wie der Anschaffungspreis selbst.

Preisstufen prägen die Nachfrage

Ein auffälliges Ergebnis von Omdia lautet: Das Wachstum im Q3 kam hauptsächlich aus zwei Extremen — Geräten unter 100 US‑Dollar und solchen über 700 US‑Dollar. Das Mittelklasse‑Segment geriet unter Druck. Für Hersteller bedeutet das, dass die klassische „Goldene Mitte“ weniger attraktiv wird, da Käufer entweder zu sehr günstigen Geräten greifen oder bewusst in Premium‑Features investieren.

Analysten erwarten, dass viele Hersteller die Listenpreise neuer Modelle anheben werden, um Margendruck auszugleichen. Steigende Komponentenpreise, Transportkosten und Investitionen in Forschung und Entwicklung (z. B. in faltbare Displays oder KI‑Features) könnten den Druck auf das Niedrigpreis‑Segment erhöhen, falls Hersteller die Mehrkosten weitergeben.

Die Marktdynamik legt nahe, dass Volumenstrategien weiterhin wichtig sind, aber zunehmend mit gezielten Differenzierungsmaßnahmen kombiniert werden müssen: Software‑Services, Garantieverlängerungen, Ökosystem‑Vorteile und exklusive Partnerschaften mit App‑Anbietern können den Wert eines Geräts über reine Hardware‑Specs hinaus steigern.

Technische und wirtschaftliche Treiber hinter den Zahlen

Technisch betrachtet beeinflussen mehrere Faktoren die Produktentscheidungen: Prozessorleistung für KI‑gestützte Funktionen, Kamerasysteme mit mehreren Linsen und verbesserte Bildverarbeitung, 5G‑Modems sowie energieeffizientere Display‑Technologien. Hersteller, die diese Komponenten effizient integrieren und zugleich die Kosten kontrollieren, können sich Wettbewerbsvorteile sichern.

Auf der Kostenebene bestimmen Rohstoffpreise (z. B. für Halbleiter, Display‑Glas und seltene Erden), Fertigungsstandorte und Währungsschwankungen die Margen. Insbesondere die Halbleiterknappheit der vergangenen Jahre hat gezeigt, wie sensibel die Branche gegenüber Engpässen in der Lieferkette ist. Strategien wie Multi‑Sourcing, Lagerhaltung von kritischen Komponenten und Investitionen in lokale Fertigungskapazitäten sind Reaktionen auf diese Herausforderungen.

Software, Ökosysteme und Services als Differenzierer

Langfristig wird die Monetarisierung über Software‑Services (Cloud, Abonnements, In‑App‑Käufe) und Ökosysteme (z. B. Wearables, Smart Home, Auto‑Integration) eine größere Rolle spielen. Apple bleibt hier ein Benchmark: das Unternehmen kombiniert Hardwareverkäufe mit wiederkehrenden Einnahmen aus Diensten. Andere Hersteller experimentieren mit ähnlichen Modellen, indem sie exklusive Dienste, erweiterte Garantiepakete oder angepasste Cloud‑Angebote bereitstellen.

Die Integration von AI‑Funktionen, von On‑Device‑Processing bis zu Cloud‑gestützten Diensten, erhöht zudem den wahrgenommenen Nutzerwert moderner Smartphones und schafft Ansatzpunkte für Zusatzumsätze.

Blick nach vorn: Chancen und Risiken

Für das kommende Jahr identifizieren Analysten mehrere Schlüsselfaktoren: die Entwicklung der Komponentenkosten, regulatorische Rahmenbedingungen in wichtigen Märkten, die Geschwindigkeit der 5G‑Verbreitung und die Fähigkeit der Hersteller, regionale Präferenzen zu bedienen. Chancen liegen vor allem in wachstumsstarken Regionen wie Afrika und Teilen von Südostasien, wo Smartphone‑Penetration noch nicht ausgereizt ist.

Risiken ergeben sich aus geopolitischen Spannungen, protektionistischen Maßnahmen und möglichen Konjunkturabschwüngen in Kernmärkten. Hersteller mit hoher geografischer Diversifikation und flexiblen Produktionsketten sind besser positioniert, um solche Schwankungen aufzufangen.

Empfehlungen für Hersteller und Händler

- Fokus auf Portfolio‑Balance: Premium‑Flaggschiffe als Margenträger, preiswerte Volumenmodelle für Wachstumsmärkte.

- Regionale Anpassung: Lokale Produktkonfigurationen, Preisstrategien und Serviceangebote.

- Investition in Ökosysteme: Dienste und Abonnements zur Erhöhung wiederkehrender Einnahmen.

- Lieferkettenresilienz: Multi‑Sourcing, strategische Lagerbestände und die Verlagerung von Produktionskapazitäten bei Bedarf.

Für Händler bedeutet das, stärker in After‑Sales, Trade‑in‑Programme und Finanzierungsmodelle zu investieren, um Käuferbedürfnisse in verschiedenen Preissegmenten optimal abzudecken.

Fazit: Ein Markt im Wandel

Zusammengefasst zeichnete das dritte Quartal ein Bild eines wachsenden, aber sich verändernden Marktes: Premium‑Flaggschiffe und extrem günstige Geräte treiben die Volumina, die Attraktivität klassischer Mittelklasse‑Modelle lässt nach, und regionale Chancen — insbesondere in Afrika und Teilen Asiens — entscheiden zunehmend über Wachstum für Hersteller, die Skalenvorteile suchen.

Hersteller, die technische Innovation mit regionaler Marktnähe verbinden, haben die besten Chancen, Marktanteile zu gewinnen. Zugleich bleibt die Fähigkeit, Kosten zu kontrollieren und neue Einnahmequellen über Dienste zu erschließen, ein zentraler Erfolgsfaktor in einem weiterhin dynamischen Smartphone‑Markt.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.