6 Minuten

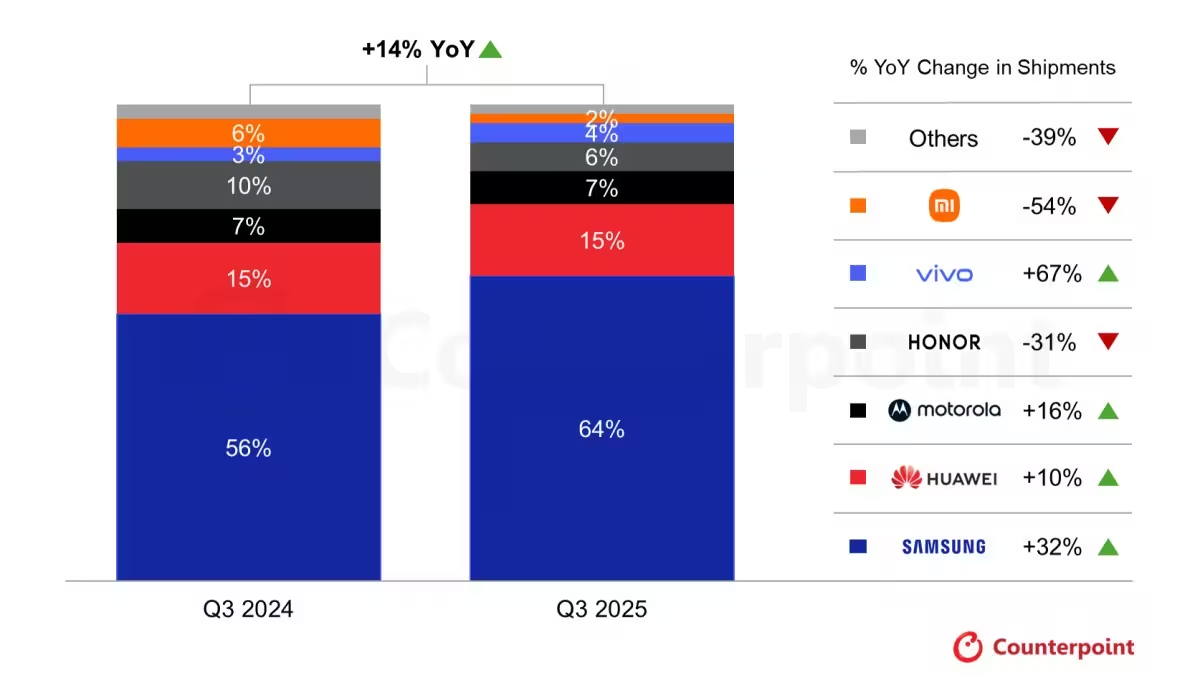

Die weltweite Nachfrage nach faltbaren Smartphones erreichte im dritten Quartal 2025 einen neuen Höchststand, und Samsung etablierte sich klar als Marktführer. Laut Counterpoint Research stiegen die Auslieferungen im Quartal um 14 %, angetrieben vor allem von den Modellen Galaxy Z Fold7 und Z Flip7.

Warum Samsung weiterhin vorne liegt

Samsungs Anteil an allen Falttelefon‑Auslieferungen im dritten Quartal wird auf etwa 64 % geschätzt, was einem Anstieg von rund 32 % gegenüber dem Vorjahr entspricht. Huawei belegt den zweiten Platz mit etwa 15 % Marktanteil, während Motorola (7 %) und Honor (6 %) die nächste Gruppe bilden. Vivo und Xiaomi kommen auf ungefähr 4 % bzw. 2 %.

Faltbare Geräte machen inzwischen etwa 2,5 % aller weltweiten Smartphone‑Auslieferungen aus. Das erscheint zunächst gering, doch die Akzeptanz beschleunigt sich – besonders bei den buchartigen, tabletähnlichen Modellen, die Nutzer im Bereich Produktivität und Early Adopters ansprechen.

Mit Blick nach vorn scheint die Kategorie 2026 breiter zu wachsen. Viele Analysten erwarten, dass Apples seit langem erwartetes iPhone Fold die Aufmerksamkeit der breiten Masse auf sich ziehen und die Wettbewerbsdynamik verändern wird, sobald es auf den Markt kommt.

Für den Moment haben sich Samsungs Investitionen in Scharniermechanik, Softwareoptimierung und regelmäßige Produktpflege ausgezahlt. Das Galaxy Z Fold7 und das Z Flip7 bleiben Bestseller und zeigen, wie leistungsfähige Hardware und konsequentes Marketing eine noch junge Nische in eine dominante Marktposition verwandeln können.

Werden Wettbewerber aufschließen? Marken wie Huawei und Motorola verbessern Design und Preisgestaltung, doch Samsungs früher Vorsprung in Sachen Nutzererlebnis und Skaleneffekte in der Lieferkette hielt das Unternehmen in diesem Quartal an der Spitze.

Marktanteile, Segmentierung und regionale Unterschiede

Die Verteilung der Marktanteile bei faltbaren Smartphones spiegelt nicht nur Produktstärke, sondern auch regionale Präsenz und Vertriebsstrategie wider. Samsung profitiert von einem globalen Händlernetz, engen Beziehungen zu Mobilfunkanbietern und einer starken Position in wichtigen Märkten wie Südkorea, Europa und Nordamerika. Huawei bleibt vor allem in China bedeutend, während Marken wie Motorola in Nord‑ und Südamerika sowie in Teilen Europas Fuß fassen.

Segmentiert betrachtet lassen sich zwei Haupttypen von Foldables unterscheiden: Buch‑ oder Tablet‑ähnliche Geräte (z. B. Galaxy Z Fold7) und kompaktere Klappgeräte im vertikalen Format (z. B. Galaxy Z Flip7). Beide Segmente ziehen unterschiedliche Käufergruppen an – Produktivitätsorientierte und Power‑User bevorzugen oft die größeren, multifunktionalen Foldables; Lifestyle‑und Preisbewusste häufig die Flip‑Modelle.

Darüber hinaus ist die Preisstrategie von entscheidender Bedeutung. Während Premium‑Modelle mit High‑End‑Ausstattung höhere Margen erzielen, benötigen Hersteller mittelfristig erschwinglichere Varianten, um das Volumen zu erhöhen und die Technologie in den Massenmarkt zu bringen. Hier spielen Komponentenbeschaffung, Fertigungsstandorte und lokale Subventionen eine wichtige Rolle.

Technische Faktoren: Scharnier, Display und Software

Technische Verbesserungen haben erheblichen Einfluss auf die Wahrnehmung und Akzeptanz faltbarer Smartphones. Drei Kernbereiche bestimmen derzeit die Benutzererfahrung und Wettbewerbsfähigkeit:

Scharnierdesign und Mechanik

Das Scharnier ist das Herz eines jeden Foldables. Fortschritte in Materialwahl, Fertigungspräzision und Dichtheit (gegen Staub und Feuchtigkeit) haben die Haltbarkeit und das Gefühl beim Öffnen und Schließen spürbar verbessert. Samsung investiert stark in langlebige Scharniermechaniken und fein abgestimmte Toleranzen, die knarzfreie Bedienung und langfristige Zuverlässigkeit gewährleisten.

Displaytechnologie und Schutzschichten

Ultra‑thin Glass (UTG) kombiniert mit flexiblen Substraten sorgt für eine deutlich bessere Haptik und weniger sichtbare Falzlinien im Vergleich zu frühen Polymerdisplays. Die Display‑Fertigung bleibt komplex und teuer, aber höhere Stückzahlen und Prozessoptimierungen senken allmählich die Kosten. Hersteller, die robuste Schutzschichten und angenehmere Oberflächenveredlungen bieten, gewinnen bei anspruchsvollen Käufern an Vertrauen.

Softwareanpassungen und Multitasking

Die Software entscheidet maßgeblich darüber, ob sich das größere Display praktisch nutzen lässt. Optimierte Multitasking‑Funktionen, adaptive App‑Layouts und nahtlose Übergänge zwischen geschlossenem und geöffnetem Modus erhöhen den Mehrwert. Samsung hat hier durch enge Kooperationen mit App‑Entwicklern und durch eigene UX‑Workflows (z. B. Multi‑Window, Taskbar, Flex‑Mode) klare Vorteile erzielt.

Lieferkette, Produktion und Skaleneffekte

Samsungs Vormachtstellung ist nicht nur Produkt‑, sondern auch eine Lieferkettengeschichte. Das Unternehmen verfügt über vertikal integrierte Fertigungsprozesse und starke Partnerschaften mit Zulieferern für Displays, Scharniere, Aktuatoren und Batteriezellen. Diese Stabilität erlaubt bessere Margen, höhere Fertigungsvolumina und flexiblere Preispolitik.

Andere Hersteller arbeiten daran, ähnliche Zuliefernetzwerke aufzubauen oder sich auf strategische Partnerschaften zu stützen. Huawei etwa setzt in China auf ein gut abgestimmtes Ökosystem, während Marken wie Xiaomi und Honor versuchen, kosteneffiziente Alternativen zu schaffen, um preisbewusste Kunden zu erreichen.

Wettbewerbsstrategie und Differenzierung

Wettbewerber verfolgen unterschiedliche Strategien, um Marktanteile zu gewinnen:

Preis/Leistungs‑Strategie

Marken wie Motorola zielen darauf ab, faltbare Telefone zu einem günstigeren Preis‑Leistungs‑Verhältnis anzubieten, wodurch die Technologie für eine breitere Käuferschicht zugänglich wird. Dies beinhaltet oft Kompromisse bei Materialien oder Features, um die Produktionskosten zu senken.

Premium‑Positionierung

Samsung bleibt im Premiumsegment stark, kombiniert High‑End‑Hardware mit umfassenden Softwarefeatures und umfassendem Service. Für Käufer, die Zuverlässigkeit, Support und ein ausgereiftes Ökosystem suchen, bleibt dies ein überzeugendes Angebot.

Regionale Anpassung

Lokale Akteure wie Huawei nutzen Vorteile in ihren Heimmärkten durch enge Beziehungen zu Netzbetreibern und Händlern sowie durch gezielte Produktvarianten, die kulturelle und regulatorische Besonderheiten berücksichtigen.

Marktausblick und Prognosen für 2026

Die Marktentwicklung für faltbare Smartphones hängt von mehreren Variablen ab: Preisreduktionen bei Kernkomponenten, Verbesserungen in Haltbarkeit und Software, sowie dem Markteintritt neuer Akteure. Ein besonders wichtiger Unsicherheitsfaktor ist Apples mögliche Einführung eines iPhone Fold. Ein solches Gerät würde die mediale Aufmerksamkeit massiv erhöhen und könnte als Katalysator für eine breitere Verbraucherakzeptanz dienen.

Wenn Apple ein iPhone Fold lanciert, ist zu erwarten, dass:

- die Nachfrage nach faltbaren Smartphones insgesamt ansteigt,

- Wettbewerber ihr Portfolio beschleunigen, um Marktanteile zu verteidigen oder auszubauen,

- sich die Preisstruktur verschieben könnte, da mehr Hersteller in unterschiedlichen Preissegmenten anbieten.

Unabhängig davon werden Hersteller weiter an Materialinnovationen, langlebigeren Scharnieren und besserer Softwareintegration arbeiten müssen, um die mittelfristige Nachfrage aufrechtzuerhalten und die Geräte einem breiteren Publikum schmackhaft zu machen.

Praktische Auswirkungen für Verbraucher und Unternehmen

Für Endkunden bedeutet der zunehmende Wettbewerb mehr Auswahl, potenziell niedrigere Preise und schnellere Innovationszyklen. Besonders Nutzer, die Multitasking, mobile Produktivität oder ein größeres Display in kompakter Form schätzen, profitieren unmittelbar von der Weiterentwicklung dieser Produktklasse.

Unternehmen und Entwickler sollten die Besonderheiten faltbarer Displays berücksichtigen: optimierte Layouts, adaptive UI‑Komponenten und spezielle Anwendungsfälle (z. B. Split‑Screen‑Workflows) bieten Chancen für Differenzierung und gesteigerte Nutzerbindung.

Fazit: Fortschritt, Chancen und Herausforderungen

Das dritte Quartal 2025 hat gezeigt, dass faltbare Smartphones aus der Nische herauswachsen. Samsung ist derzeit klarer Marktführer, gestützt durch Produktreife, Lieferkettenskalen und ein ausgereiftes Softwareangebot. Gleichzeitig arbeiten Wettbewerber intensiv daran, Lücken zu schließen – sowohl technologisch als auch preislich.

Die nächsten 12–18 Monate werden entscheidend: Sinkende Produktionskosten, weitere technische Reife und der mögliche Markteintritt von Apple könnten die Verbreitung faltbarer Smartphones erheblich beschleunigen. Für Konsumenten bedeutet das bessere Wahlmöglichkeiten; für Hersteller heißt es, weiterhin in Qualität, Nutzererlebnis und Skalierung zu investieren.

Insgesamt bleibt der Markt dynamisch. Wer jetzt in F&E, Partnerintegration und ein überzeugendes Ökosystem investiert, kann langfristig profitieren – denn faltbare Telefone entwickeln sich zunehmend von einem Prestige‑Produkt zu einer massentauglichen Option im Smartphone‑Portfolio.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.