6 Minuten

Samsung und Apple behielten im dritten Quartal 2025 ihre starke Position auf dem globalen Smartphone-Markt, doch das Quartal brachte einige Überraschungen: Mittelklasse‑Galaxy‑Modelle rückten auf, während Samsungs Flaggschiff Ultra aus der Top‑Liste fiel. Im Folgenden lesen Sie, was sich verändert hat, welche technischen und marktstrategischen Gründe dahinterstecken und warum die Entwicklung für Konsumenten und Hersteller relevant ist.

Midrange momentum: Galaxy A56 und A36 climb into the top 10

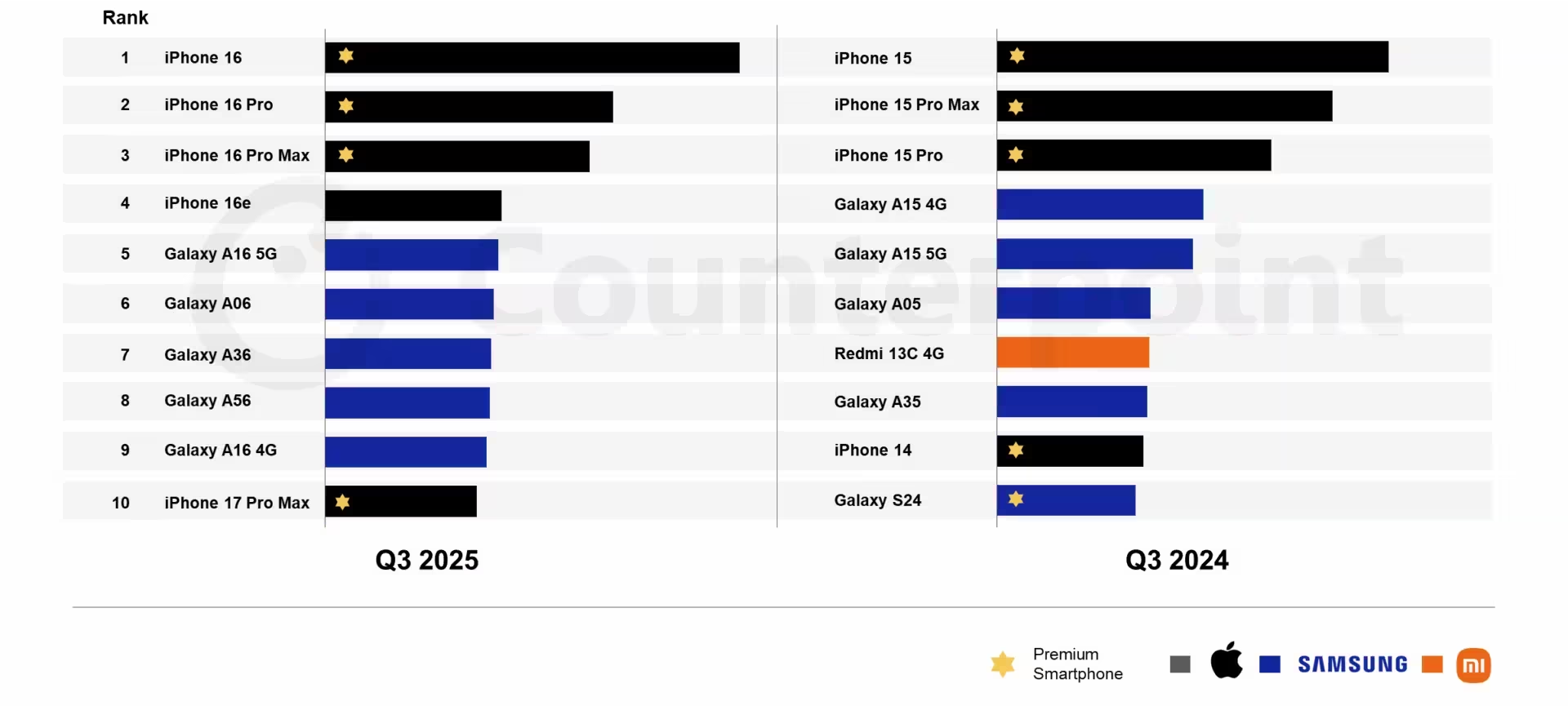

Der Bericht von Counterpoint Research für Q3 2025 zeigt, dass das Galaxy A56 erstmals in die weltweiten Top‑10 der meistverkauften Smartphones eingestiegen ist. Das A56 erreichte Platz acht — ein bemerkenswerter Erfolg für ein Gerät, das viele Beobachter als eines der besten Mittelklasse‑Modelle von Samsung in diesem Jahr einschätzen.

Noch auffälliger: Das Galaxy A36 verkaufte sich sogar besser als das A56 und belegte Platz sieben. Beide Modelle bieten gegenüber ihren Vorgängern deutlich verbesserte Ausstattungen: bessere Kamerasensoren, eine ausgefeiltere KI‑gestützte Software und eine solide Akkulaufzeit zu wettbewerbsfähigen Preisen. Diese Kombination aus Hardware und Software stärkt die Attraktivität in preissensiblen, aber qualitätsbewussten Kundensegmenten.

Technische Stärken der A‑Serie

Die A‑Serie profitiert von gezielten Verbesserungen, die in der Summe das Nutzererlebnis deutlich aufwerten. Wichtige Faktoren sind optimierte Bildverarbeitungsalgorithmen, Upgrades bei Optik und Sensorik sowie energieeffizientere SoCs, die eine längere Laufzeit ermöglichen, ohne das Preisniveau zu sprengen. Zudem integriert Samsung mehr Software‑Features aus dem Premiumbereich in die Mittelklasse: Funktionen zur Szeneerkennung, Nachtaufnahmen mit besserer Rauschunterdrückung und KI‑gestützte Bildstabilisierung sind Beispiele dafür.

Analysten heben auch Samsungs Fokussierung auf das Ökosystem hervor: Möglichkeiten zur nahtlosen Vernetzung mit Galaxy‑Tablets, Smartwatches und PC‑Funktionen erhöhen den Mehrwert für Käufer. Die Kombination aus Hardware‑Upgrades, Software‑Optimierungen und Ökosystemintegration hat offenbar jene Käufer angesprochen, die ein attraktives Preis‑Leistungs‑Verhältnis suchen, ohne auf einige Flaggschiff‑Features verzichten zu müssen.

Marktreaktion und Käuferprofil

Die Nachfrage nach den A36‑ und A56‑Modellen war in Regionen mit hohem Anteil an preisbewussten Konsumenten besonders stark — etwa in Teilen Asiens, Lateinamerikas und in Schwellenländern. Dort entscheiden sich viele Käufer bewusst für Geräte, die ein gutes Gesamtpaket bieten: performante Alltagsleistung, gute Kamerafunktionen für Social Media und eine lange Akkulaufzeit. Damit bedienen Samsung und andere Hersteller das Segment der so genannten midrange smartphones effektiv.

Die Verkaufszahlen spiegeln zudem eine wachsende Erwartungshaltung wider: Käufer erwarten inzwischen, dass selbst Mittelklasse‑Smartphones AI‑gestützte Funktionen und eine solide Fotografie‑Leistung liefern. Samsung hat diese Erwartung passgenau adressiert, etwa durch Verbesserungen bei Gesichts- und Szenenerkennung sowie optimierte Nachtaufnahmen, die insgesamt zu einer höheren Kaufbereitschaft führten.

Flagship shake-up: S25 Ultra fades, Samsung still expands reach

Die Galaxy S25 Ultra — die in der ersten Jahreshälfte 2025 noch gut abschnitt und zeitweise in den Top‑10 vertreten war — rutschte im Q3‑Ranking nach außen. High‑End‑Flaggschiffe tendieren dazu, in Stückzahlen hinter günstigeren Modellen zurückzufallen: Sie richten sich an ein kaufkräftigeres, aber insgesamt kleineres Publikum. Bestseller‑Listen, die nach verkauften Einheiten gewichtet sind, begünstigen deshalb häufig preisgünstigere oder mittelpreisige Modelle mit hoher Verbreitung.

Gleichzeitig gelang Samsung eine Ausweitung der Präsenz in den Bestseller‑Listen: Das Unternehmen belegte im Q3 einen weiteren Platz unter den Top‑Verkaufsmodellen als in vorangegangenen Quartalen. Teilweise resultiert dieser Effekt daraus, wie Analysten die Verkäufe verschiedener Varianten erfassten — etwa wenn das Galaxy A16 in 4G‑ und 5G‑Varianten getrennt gewertet wurde. Diese Segmentierung führt dazu, dass einzelne Modellfamilien als mehrere eigenständige Produkte erscheinen und so zur erhöhten Sichtbarkeit beitragen.

Warum Flaggschiffe in unit‑basierten Rankings schwächer wirken

Zusätzlich zu den Preisunterschieden spielen Lebenszyklus, Erneuerungszyklen und Lagerbestände eine Rolle: Flaggschiffe werden oft seltener in großer Stückzahl verkauft, da Käufer längere Upgrade‑Intervalle haben und Hersteller zudem limitiertere Stückzahlen oder höherpreisige Positionierungen wählen. Außerdem konkurrieren Flagship‑Modelle stärker im Bereich Premium‑Zubehör und Service, während Mittelklasseseller häufig über Carrier‑Subventionen, Bundles und aggressive Marketingaktionen zu höheren Stückzahlen kommen.

Kurzfristige Ranking‑Änderungen wie das Herausrutschen der S25 Ultra sollten deshalb nicht isoliert als Schwäche bewertet werden: Vielmehr zeigen sie, wie unterschiedlich die Märkte nach Segmenten ticken. Für Samsung bleibt es strategisch wichtig, sowohl im Premium‑ als auch im Midrange‑Segment wettbewerbsfähig zu bleiben, um Marktanteile und Margen in Balance zu halten.

Variantenstrategie und Modellsegmentierung

Die fragmentierte Darstellung einzelner Varianten in Marktauswertungen macht die Analyse komplexer: Hersteller mit umfangreichen Modellpaletten profitieren, wenn Analysehäuser Varianten getrennt erfassen. Für Entscheidungsprozesse im Unternehmen bedeutet das, dass Produktmanager die Performance nicht nur in Gesamtabsätzen, sondern auch in Varianten‑Performance und regionalen Präferenzen bewerten müssen. Eine klare Segmentierung hilft dabei, Marketing‑ und Preisstrategien feiner zu justieren.

Apple still rules the top spots

Apple behauptete sich weiterhin an der Spitze der globalen Verkaufscharts. Das iPhone 16, iPhone 16 Pro und iPhone 16 Pro Max belegten in Q3 die drei meistverkauften Modellplätze und unterstrichen damit Apples Kombination aus Premium‑Positionierung und hoher Nachfrage. Die Marke bleibt im Premium‑Volumen‑Segment führend: eine starke Nutzerbasis, ausgewirkte Markentreue und ein Ökosystem, das viele Käufer an die Plattform bindet.

Während Samsung seine Reichweite in der Mittelklasse ausbaut, ziehen Apples Flaggschiffe weiterhin starke und konsistente Nachfrage an — ein Hinweis darauf, dass Premium‑Käufer bereit sind, auch höhere Preise für bestimmte Funktionen, Performance und Systemintegration zu zahlen. Die iPhone‑Reihe profitiert neben Hardware‑Upgrades auch von stabilen Services‑Einnahmen und Weiterentwicklung im Bereich Software‑Ökosystem und Sicherheit.

Stärken der iPhone‑Strategie

Apple kombiniert Hardware‑Innovation, proprietäre Softwarefunktionen und ein dichtes Service‑Netzwerk. Funktionen wie fortgeschrittene Bildverarbeitung, nahtlose Integration zwischen iPhone, iPad, Mac und Apple Watch sowie das Vertrauen in regelmäßige Software‑Updates spielen eine wichtige Rolle für Kaufentscheidungen, insbesondere in Märkten mit hoher Kaufkraft. Diese Faktoren tragen dazu bei, dass Premium‑Modelle von Apple konstant hohe Absatzzahlen erreichen.

Zudem wirkt Apples Marketing‑ und Vertriebskanalstrategie: Effiziente Retail‑Netzwerke, starke Carrier‑Partnerschaften und gezielte Trade‑in‑Programme reduzieren die Eintrittsbarrieren für ein Upgrade, was die Wiederkaufsraten erhöht. Im Zusammenspiel mit einer klaren Modellhierarchie bleibt Apple ein wichtiger Treiber für das Premiumsegment.

Why this shift matters for buyers and makers

Welche Bedeutung hat diese Verschiebung für Konsumenten? Wenn Sie ein gutes Preis‑Leistungs‑Verhältnis suchen, erweisen sich Samsungs Mittelklasse‑Galaxys als überzeugende Option: Sie bieten viele Flaggschiff‑ähnliche Features zu deutlich günstigeren Preisen. Für Hersteller ist der Trend eine Erinnerung daran, dass Volumen häufig in erschwinglicheren Preisbereichen entsteht und dass substanzielle Software‑ und Kamera‑Verbesserungen große Käufergruppen beeinflussen können.

Für Käufer heißt das konkret: Vergleichen Sie nicht nur Rohspezifikationen, sondern prüfen Sie reale Fotoqualität, Software‑Support und das Ökosystem‑Angebot. Mittelklasse‑Modelle können in Alltagsszenarien oft ausreichend oder sogar überlegen sein, wenn sie in wichtigen Nutzerbereichen optimiert wurden — etwa Akkulaufzeit, Kameraautomatik oder Softwarekomfort.

Implikationen für Hersteller und Handel

Hersteller müssen künftig noch präziser segmentieren: eine klare Produktdifferenzierung, regionale Preissetzung sowie gezielte Variantenpolitik werden entscheidend, um Marktanteile zu sichern. Händler und Carrier werden weiterhin Promotions, Bundles und Finanzierungsmodelle verwenden, um Absatzspitzen zu generieren, besonders in Vorweihnachtszeiten oder bei Markteinführungen.

Die Erkenntnis, dass Mid‑Tier‑Innovation echten kommerziellen Nutzen stiften kann, wird Investitionsentscheidungen beeinflussen: Hersteller investieren mehr in KI‑gestützte Fotofunktionen, Energieeffizienz und Software‑Optimierung für die Mittelklasse, da diese Maßnahmen direkt die Kaufentscheidung großer Kundensegmente berühren.

Ausblick auf Q4 und längerfristige Trends

Erwartungen für Q4 beinhalten verstärkte Holiday‑Promotionen, mögliche Nachlässe und neue Produkteinführungen, die das Wettbewerbsumfeld verändern können. Während saisonale Rabatte kurzfristig Rankings durcheinanderwirbeln, sind langfristig Faktoren wie Software‑Support, Ökosystemintegration und Nachhaltigkeitsaspekte wichtige Unterscheidungsmerkmale.

Marktbeobachter sollten außerdem auf die Entwicklung bei 5G‑Adoption, lokale Preissensitivitäten und regulatorische Einflüsse achten, die Verfügbarkeiten und Preise beeinflussen können. Für Q3 2025 war die Botschaft klar: Mittelklasse‑Innovation und sinnvolle Modellsegmentierung veränderten die Bestseller‑Liste deutlich, selbst während Apple die Spitzenplätze verteidigte. Diese Dynamik macht den Markt für Hersteller, Händler und Käufer gleichermaßen spannend und herausfordernd.

In Summe liefert Q3 2025 wichtige Hinweise darauf, wie sich die globale Smartphone‑Landschaft weiterentwickelt: bessere Technik in der Mittelklasse, differenzierte Variantenstrategien und anhaltende Stärke bei Premium‑Anbietern formen die kurzfristigen Verkaufsränge und langfristigen Marktanteile.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.