5 Minuten

Der weltweite Markt für am Handgelenk getragene intelligente Geräte — sowohl voll ausgestattete Smartwatches als auch einfachere Fitnessbänder — verzeichnete in den ersten drei Quartalen des Jahres einen deutlichen Aufschwung. IDC meldet robuste Versandzuwächse und verschobene Wettbewerbsdynamiken, die zeigen, wie schnell sich der Sektor für Wearables weiterentwickelt. Verbraucherinteresse an Gesundheitsfunktionen, verbesserter Konnektivität und preisgünstigen Optionen treibt diese Entwicklung voran.

Marktüberblick: Lieferungen steigen auf über 150 Millionen

Laut IDC wurden weltweit mehr als 150 Millionen am Handgelenk getragene Geräte im Zeitraum Q1–Q3 ausgeliefert, was einem Anstieg von etwa 10 % gegenüber dem Vergleichszeitraum des Vorjahres entspricht. Davon entfallen knapp 120 Millionen auf Smartwatches, die ein Wachstum von rund 7,3 % gegenüber dem Vorjahr zeigten. Die günstigeren Fitness-Tracker legten mit 32,86 Millionen verkauften Einheiten sogar stärker zu und verzeichneten ein Plus von 21,3 % — ein deutliches Indiz dafür, dass Nachfrage nach budgetfreundlichen Wearables weiterhin hoch ist.

Regionale Entwicklung und Segmentverteilung

Die Verteilung der Verkäufe nach Regionen zeigt differenzierte Muster: China bleibt ein dominanter Markt mit hohem Volumen, während Südostasien und Südamerika als Wachstumsmärkte für preisgünstige Modelle besonders hervorstechen. In etablierten Märkten wie Nordamerika und Westeuropa wachsen Premium-Smartwatches konstant, getrieben durch starke Markenbindung, ein ausgebautes App-Ökosystem und zunehmende Nachfrage nach medizinisch relevanten Funktionen wie EKG, SpO2-Messungen und kontinuierlicher Herzfrequenzüberwachung.

Die Marktsegmente lassen sich grob in günstige Fitness-Tracker, Mainstream-Smartwatches und Premium-Modelle gliedern. Jedes Segment wird von unterschiedlichen Käufergruppen getrieben: Preisbewusste Nutzer bevorzugen langlebige Akkus und Basis-Fitnessfunktionen, während Premium-Käufer Wert auf sensorische Genauigkeit, Gehäusematerialien und Gesundheits-Features legen. Hersteller, die mehrere Preispunkte bedienen, profitieren von dieser Zweiteilung, da sie sowohl Volumen als auch Margen adressieren können.

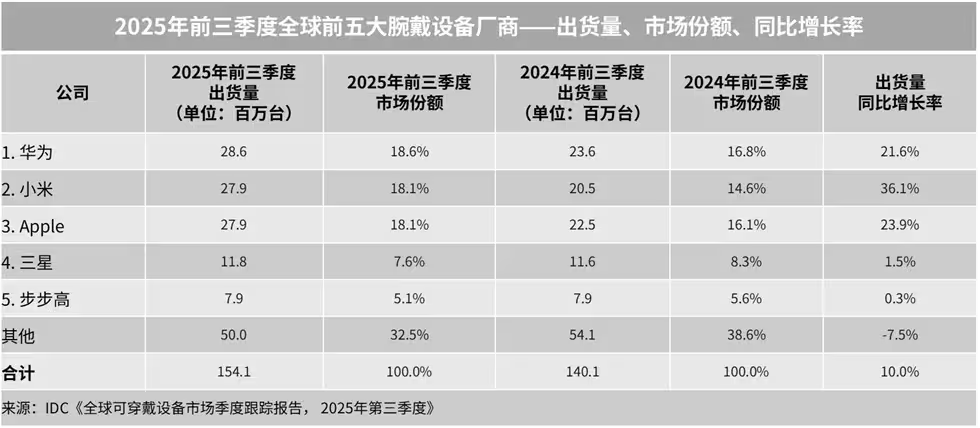

Huawei behauptet die Spitzenposition, Xiaomi stiehlt das Wachstumslicht

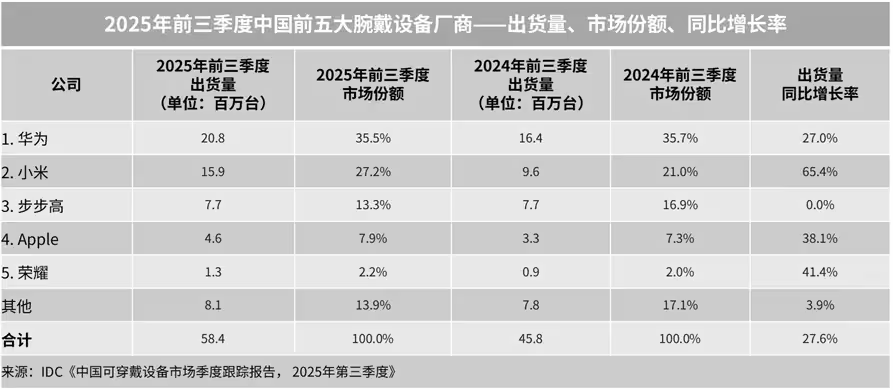

Über den neunmonatigen Beobachtungszeitraum führte Huawei das Feld an und verschiffte beeindruckende 28,6 Millionen Einheiten. Produkte wie die Huawei Watch GT 6 und die Watch GT 6 Pro trugen maßgeblich zu diesem Erfolg bei. IDC hebt hervor, dass der Großteil von Huaweis Auslieferungen — etwa 20,8 Millionen Geräte — auf China entfiel, wobei das Unternehmen laut Berichten aktiv an einer internationalen Expansion arbeitet, um Marktanteile außerhalb des Heimatmarkts zu vergrößern.

Marktstrategien und Produktsegmente

Xiaomi belegte mit 27,9 Millionen Geräten einen knappen zweiten Platz und war gleichzeitig die am schnellsten wachsende Marke innerhalb der Top Fünf. Günstige Modelle wie das Xiaomi Smart Band 10 und die Redmi Watch-Reihe halfen Xiaomi, nicht nur in China, sondern auch in Südostasien und Südamerika Fuß zu fassen. Xiaomis Strategie kombiniert aggressives Preis-Leistungs-Verhältnis mit einem breiten Sortiment an Einsteigermodellen, was die Marktdurchdringung in preissensiblen Regionen erheblich erleichtert.

Die Strategie chinesischer Anbieter beruht häufig auf schnellem Produktzyklus, lokal optimierten Funktionen und engen Vertriebskooperationen mit Einzelhandelspartnern und Mobilfunkanbietern. Dadurch lassen sich hohe Stückzahlen realisieren. Gleichzeitig investieren einige Marken verstärkt in die internationale Markenbildung, After-Sales-Service und die Anpassung von Software-Ökosystemen, um in westlichen Märkten konkurrenzfähig zu werden.

Apple, Samsung und die Zukunft der Wearables

Apple liegt global auf Platz drei, rutscht aber in China auf Rang vier und bleibt weiterhin auf mittlere und obere Preissegmente fokussiert. In diesem Jahr hat Apple die Konnektivität weiter betont — etwa durch 5G-Funktionen in Kombination mit Satellitennachrichten — und das Gesundheitsportfolio mit erweiterten Mess- und Analysefunktionen angereichert. Diese Strategie zielt auf ein Nutzersegment ab, das bereit ist, für integrierte Services, Datengenauigkeit und nahtlose Ökosysteme höhere Preise zu zahlen.

Samsung erlebte nach einem trägen ersten Halbjahr eine Erholung: Die Einführung der Galaxy Watch8 und der Galaxy Watch8 Classic im dritten Quartal belebte die kumulierten Jahreszahlen. Samsung setzt auf eine Kombination aus attraktivem Design, starker Integration in Android/Google-Ökosysteme und einem ausgewogenen Angebot zwischen Mainstream- und Premium-Segmenten.

Technologische Treiber und Gesundheitsfunktionen

Für die nächste Wachstumsphase identifiziert IDC mehrere zentrale Treiber: verbesserte Konnektivität (darunter 5G und Satellitenkommunikation), tiefere Integration von Künstlicher Intelligenz (KI) direkt auf dem Gerät und anspruchsvollere Gesundheits-Tracking-Funktionen. Auf Geräteseite bedeutet das leistungsfähigere SoCs, effizientere Sensoren und optimierte Energiemanagementsysteme, die längere Laufzeiten trotz gesteigerter Rechenleistung ermöglichen.

Gesundheitsfunktionen entwickeln sich von einfachen Aktivitätsmetriken hin zu kontinuierlichen Messungen und klinisch orientierten Features, die in Zusammenarbeit mit medizinischen Einrichtungen Validierung erfahren. Technologien wie PPG (Photoplethysmographie), EKG-Integration, optische Sensoren zur Blut-Sauerstoff-Sättigung (SpO2) und fortgeschrittene Algorithmen für Erkennungen von Unregelmäßigkeiten der Herzfrequenz sind Schlüsselunterscheidungsmerkmale, die besonders Premium-Käufer ansprechen.

Software, Ökosysteme und Datenschutz

Nebst Hardware werden Ökosysteme und Plattformen zunehmend zum Wettbewerbsfaktor. App-Angebote, Cloud-Services, Gesundheitsplattformen und Entwickler-Communities erhöhen den Mehrwert einer Smartwatch. Gleichzeitig rückt Datenschutz in den Fokus: Nutzer und Regulierer verlangen transparente Datenverarbeitungsprozesse und sichere Speicherung sensibler Gesundheitsdaten. Hersteller, die robuste Datenschutzmechanismen implementieren und klinische Validierung anbieten, schaffen Vertrauen und heben sich vom Wettbewerb ab.

Prognose und Marktchancen

Kurzfristig werden verbesserte Konnektivität und erschwingliche Sensorik das Absatzwachstum stützen, mittelfristig dürfte die Verbreitung von KI-basierten Analysen und klinisch relevanten Messfunktionen den Markt weiter professionalisieren. Unternehmen, die in Forschung und Entwicklung, regulatorische Zulassungen und ein stabiles Software-Ökosystem investieren, haben die besten Chancen, sich langfristig zu positionieren. Für Investoren bleibt der Bereich attraktiv, da Skaleneffekte in der Produktion und hohe Service-abhängige Margen kombiniert werden können.

Wichtige Trends im Blick

- Konnektivitäts-Upgrades: 5G und Satellitenkommunikation werden zunehmend als Verkaufsargumente genannt.

- KI direkt auf dem Gerät: intelligentere Aktivitäts- und Gesundheitsanalysen werden Produkte differenzieren.

- Tiefer gehende Gesundheitsüberwachung: kontinuierliche Messungen und klinisch orientierte Features sprechen Premium-Käufer an.

- Regionale Expansion: Chinesische Marken zielen verstärkt auf Südostasien, Südamerika und andere Märkte außerhalb Chinas.

Jenseits dieser Stichpunkte zeichnen sich noch weitere Mikrotrends ab, beispielsweise modulare Armband-Designs, nachhaltigere Materialien, längere Software-Support-Zeiträume und verbesserte Reparaturfähigkeit — Aspekte, die in bestimmten Käuferschichten zunehmend an Bedeutung gewinnen. Zudem könnten Kooperationen mit Versicherungen und Gesundheitsdienstleistern neue Geschäftsmodelle eröffnen, etwa abonnementbasierte Gesundheitsservices oder präventive Programme, die auf Wearable-Daten basieren.

Mit der steigenden Nachfrage nach Premium-Smartwatches und zugleich budgetfreundlichen Fitnessbändern sind Hersteller im Vorteil, die starke Hardware mit fortschrittlicher Konnektivität und nützlichen, KI-gestützten Gesundheitsfunktionen verbinden. Solche Anbieter sprechen sowohl volumenstarke als auch margenstarke Käufergruppen an und sind somit optimal positioniert, die nächste Wachstumsschwelle im Wearables-Markt zu erreichen.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.