7 Minuten

Einführung

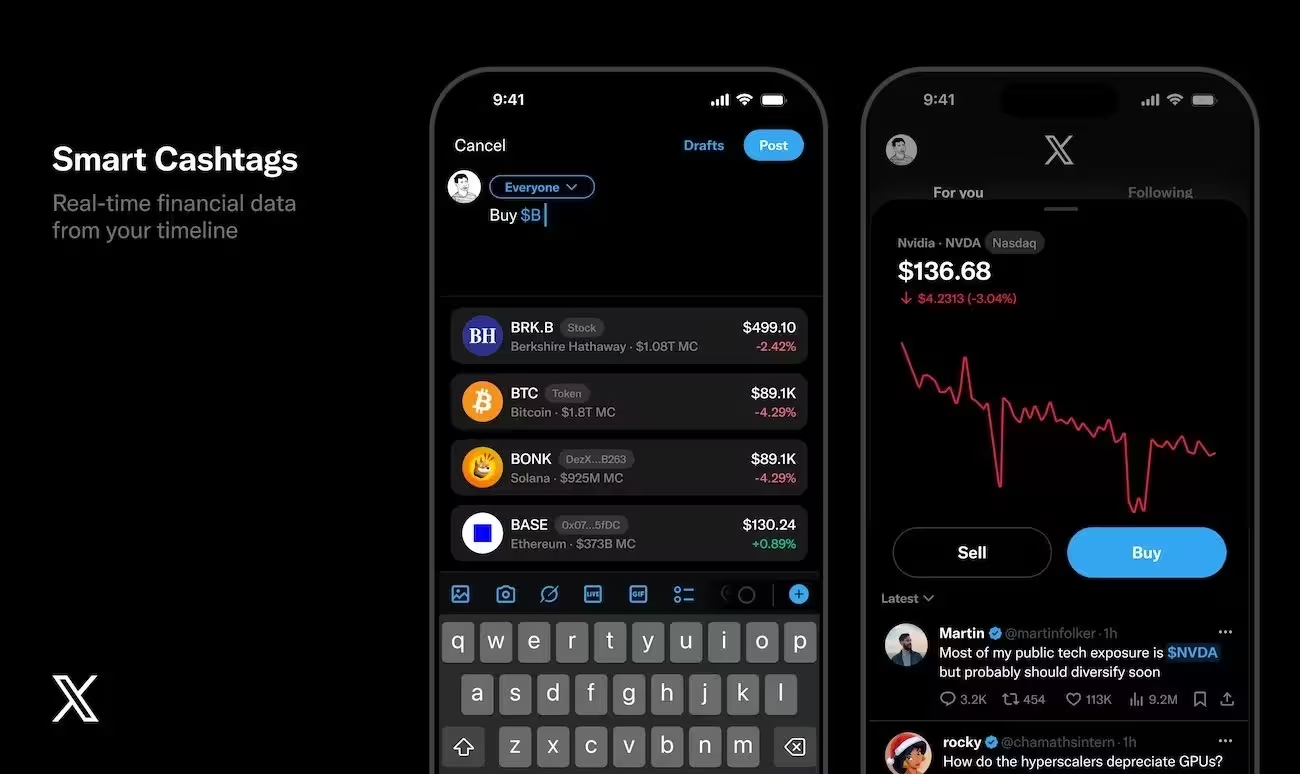

Stellen Sie sich vor, Sie scrollen durch Ihren Feed und kaufen eine Aktie mit einem Fingertipp. Kein App-Wechsel. Keine umständlichen Links. Dieses Szenario wird auf X, der Plattform, die früher als Twitter bekannt war, bald Realität.

Produktleiterin Nikita Bier kündigte eine Reihe neuer Funktionen an, mit denen Nutzer Aktien und Kryptowährungen direkt in der App handeln können. Die zentrale Neuerung heißt Smart Cashtags. Erkennen Sie ein Tickersymbol wie TSLA oder ein Krypto-Kürzel wie BTC in einem Timeline-Post, tippen Sie darauf, und Sie können dort sofort einen Trade starten. So einfach ist das. Das Unternehmen sagt, dass der Trading-Flow innerhalb weniger Wochen verfügbar sein soll.

Was sind Smart Cashtags?

Smart Cashtags sind eine erweiterte Form der früheren Cashtags: statt nur Live-Preise anzuzeigen, erlauben sie direkte Ausführungen von Orders innerhalb der Plattform. Während X 2022 schon einmal ein einfaches Cashtag-System anbot, das Live-Preise für Assets wie Bitcoin und Ethereum zeigte, war das damalige Experiment vorübergehend. Die neue Version ist intelligenter, tiefgreifender und für Transaktionen gebaut, nicht nur für Kursanzeigen. Effektiv bewegt sich X damit von einem reinen Live-Price-Board hin zu einer Funktionalität, wie man sie von Online-Brokern kennt.

Funktionsweise und Nutzerfluss

Die Idee ist simpel: Ein sichtbar markierter Cashtag in einem Beitrag wird interaktiv. Ein Tipp öffnet ein kompaktes Handelsfenster, das Nutzern Kursinformationen, Kauf- und Verkaufsoptionen sowie ein Order-Formular bietet. Der gesamte Ablauf wird so gestaltet, dass die Barrieren zwischen sozialer Interaktion und Finanztransaktion verschwinden. Für mobile Nutzer ist besonders wichtig, dass der Flow ohne externe Weiterleitungen oder separate Apps funktioniert.

Technische Integration

Technisch dürfte X eine Reihe von Komponenten kombinieren: Echtzeit-Marktdatenfeeds, Order-Routing-Logik, Nutzer-Authentifizierung und eine Verbindung zu lizenzierten Verwahrstellen oder Broker-Partnern. Die Plattform muss Latenz reduzieren, Re-Quote-Risiken managen und gleichzeitig eine klare UX für Orderarten (Market, Limit, Stop) anbieten. Werden diese Elemente sauber umgesetzt, kann X nahezu nahtlos Social Trading ermöglichen.

X Money: Ein nativer Zahlungsdienst

Parallel zu Smart Cashtags präsentierte Elon Musk auf einer xAI-Veranstaltung einen weiteren Baustein: X Money, ein nativer Zahlungsdienst. Musk beschrieb ein ehrgeiziges, aber zugleich einfach klingendes Ziel—X zur zentralen Stelle zu machen, wo Geld lebt und bewegt wird. Aktuell befindet sich X Money in Tests; nach einigen weiteren Testzyklen in den kommenden Monaten ist eine weltweite Einführung geplant.

Was X Money leisten soll

X Money zielt darauf ab, Peer-to-Peer-Zahlungen, In-App-Käufe, Tipping und möglicherweise Bankfunktionen zu bündeln. In Kombination mit In-App-Trading könnten Nutzer Rechnungen teilen, Creator direkt belohnen und zugleich kleine Anlagebeträge investieren—alles innerhalb derselben App. Diese Integration reduziert Reibungsverluste und steigert die Verweildauer sowie die Transaktionszahlen auf der Plattform.

Vergleich mit etablierten Modellen

Elon Musk hat wiederholt das chinesische WeChat-Modell als Referenz genannt: eine Super-App, die Chat, Mobilität, Essen und Finanzdienstleistungen in einer Oberfläche vereint. Ob X dieses Modell global nachbilden kann, hängt von vielen Faktoren ab, darunter regulatorische Rahmenbedingungen und die Akzeptanz durch internationale Nutzer. X Money wäre ein Kernstück eines solchen Ökosystems.

Warum das wichtig ist

Die Kombination aus Trading-Tools und Peer-to-Peer-Zahlungen verändert das Nutzererlebnis grundlegend. Möchten Sie eine Rechnung teilen, einem Creator ein Trinkgeld geben und etwas Kleingeld investieren? All das wäre möglich, ohne die App zu verlassen. Diese nahtlose Nutzerführung kann die Nutzungshäufigkeit steigern und X in Richtung einer multifunktionalen Plattform lenken.

Vorteile für Nutzer

- Einfachheit: weniger App-Wechsel und kürzere Zeit bis zur Ausführung einer Transaktion.

- Synchronität: soziale Signale (Tweets/Posts) können unmittelbare Handelsentscheidungen auslösen.

- Zentralisierung: Zahlungen, Handel und Interaktion in einer Umgebung.

Vorteile für X

- Erhöhte Nutzerbindung und Engagement.

- Neue Erlösquellen durch Transaktionsgebühren, Zahlungsabwicklungsgebühren und Finanzprodukte.

- Positionierung als Wettbewerb zum traditionellen Banking- und Broker-Markt.

Regulatorische und operative Herausforderungen

Der Weg zur Integration von Handel und Zahlungsdiensten ist mit komplexen regulatorischen und operativen Hürden gepflastert. Aktien- und Kryptohandel berühren Securities-Regeln, Geldwäsche-Vorschriften (AML/KYC), Datenschutzgesetze und lokale Finanzaufsichten. Die Geschwindigkeit und Reichweite des Rollouts werden daher stark von Compliance-Strategien und Partnerschaften abhängen.

Regionale Beschränkungen und gestaffelte Rollouts

Erwarten Sie phasenweise Rollouts mit regionalen Einschränkungen. In manchen Ländern sind Broker-Lizenzen, Kapitalanforderungen oder spezielle Genehmigungen für Zahlungsdienstleister erforderlich. X wird wahrscheinlich mit lizenzierten Finanzfirmen zusammenarbeiten und zunächst in Märkten starten, in denen regulatorische Hürden niedriger sind oder in denen lokale Partner existieren.

Partnerschaften mit Finanzinstituten

Hinter den Kulissen dürfte X Beziehungen zu Brokern, Verwahrstellen (Custodians), Zahlungsabwicklern und Banken eingehen. Solche Partnerschaften sichern die Einhaltung von Regulierungen, erlauben segregierte Verwahrung von Kundengeldern und bieten technische Schnittstellen für Orderausführung und Clearing. Die Auswahl der Partner beeinflusst Gebührenstrukturen, die verfügbare Produktpalette und die Marktabdeckung.

Compliance: KYC, AML und Verbraucherschutz

Ein robustes KYC- (Know Your Customer) und AML-Programm ist unerlässlich. Nutzerdaten müssen verifiziert, verdächtige Aktivitäten gemeldet und Transaktionslimits gesetzt werden. Zudem sind klare Regelungen zur Kundengeld-Verwahrung, zur Haftung bei technischen Störungen und zu Rückabwicklungen notwendig. Nutzer erwarten transparente Informationen zu Gebühren, Sicherheit und Service-Level-Agreements.

Sicherheit, Verwahrung und Gebührenstruktur

Die Frage, wie Gelder und Krypto-Assets verwahrt werden, ist zentral für das Vertrauen der Nutzer. Verwahrung kann inhouse erfolgen oder an etablierte Drittverwahrer ausgelagert werden. Beide Modelle haben Vor- und Nachteile in Bezug auf Kontrolle, Kosten und regulatorische Anforderungen.

Cold Storage vs. Hot Wallets

Kryptoverwahrung unterscheidet zwischen Cold Storage (offline, hoher Schutz) und Hot Wallets (online, sofortiger Zugriff). Für Handelszwecke sind Hot Wallets oft notwendig, aber sie erhöhen das Sicherheitsrisiko. Ein hybrides Modell ist wahrscheinlich: ausreichend liquide Mittel in Hot Wallets für Handelsausführungen und größere Bestände in Cold Storage.

Gebührenmodelle

Gebühren können mehrere Komponenten umfassen: Order- und Handelsgebühren, Spread, Zahlungsabwicklungsgebühren und mögliche Kontoführungs- oder Verwahrgebühren. Transparenz ist entscheidend—Nutzer müssen leicht verstehen können, welche Kosten anfallen und wie sie berechnet werden. Wettbewerbsfähige Gebühren werden X helfen, Marktanteile zu gewinnen.

Technische Architektur und Skalierbarkeit

Eine stabile technische Architektur ist notwendig, um voluminöse Orders, Peak-Traffic durch virale Beiträge und Echtzeit-Marktdaten zu bewältigen. X muss Latenz minimieren, belastbare API-Schichten schaffen und redundante Infrastruktur für Hochverfügbarkeit bereitstellen.

Market Data und Order-Routing

Die Integration von Market-Data-Feeds (z. B. Börsen, Krypto-Exchanges) und intelligentes Order-Routing sind Kernkomponenten. Order-Routing-Algorithmen sollten Ausführungsgeschwindigkeit, Preisqualität und Kosten berücksichtigen. Zudem sind Mechanismen für Reconciliation und Audit-Trails wichtig, um regulatorische Anforderungen zu erfüllen.

Datenschutz und Nutzeridentität

Datenschutz ist ein weiterer zentraler Punkt. Nutzeridentitäten, Transaktionsdaten und Kommunikationsinhalte müssen gemäß lokalen Datenschutzgesetzen geschützt werden. X muss klare Richtlinien zur Datenverarbeitung und -speicherung vorlegen, besonders wenn Zahlungs- und Handelsdaten miteinander verknüpft werden.

Marktauswirkungen und Wettbewerbsposition

Die Integration von Finanzdienstleistungen in soziale Netzwerke ist kein neues Konzept, aber die Kombination von In-App-Trading mit nativen Zahlungen könnte X einen Vorteil verschaffen. Social Platforms erkennen zunehmend, dass Finanzdienstleistungen natürliche Extensionen ihres Geschäfts sind—sie erhöhen Transaktionen, Daten und Nutzerbindung.

Wettbewerb mit Brokern und Fintechs

Traditionelle Broker und Fintechs werden reagieren müssen. X bietet eine einzigartige Kombination aus Reichweite und Moment-in-time-Engagement: ein viraler Post kann unmittelbar Handelsvolumen erzeugen. Broker, die eine bessere Orderausführung, tiefere Märkte oder umfangreichere Research-Angebote bieten, bleiben dagegen attraktiv für institutionelle oder fortgeschrittene Trader.

Chancen für Social Trading und Community-basierte Investments

Social Trading—das Teilen von Trades, Signalen und Strategien—kann durch Smart Cashtags verstärkt werden. Communities könnten sich rund um Investmentideen bilden, Portfolios teilen oder kollektive Investmentaktionen starten. Das eröffnet neue Formen von Engagement, birgt aber auch Risiken wie Herdenverhalten oder Marktvolatilität durch koordinierte Aktivitäten.

Risiken und kritische Punkte

Die größten Risiken sind regulatorischer Druck, Sicherheitsvorfälle, Fehlverhalten durch Nutzer (z. B. Marktmanipulation) und technologische Ausfälle. Zusätzlich besteht das Reputationsrisiko: Fehler beim Handling von Kundengeldern oder Datenpannen könnten das Vertrauen nachhaltig beschädigen.

Marktmanipulation und Moderation

Wenn Handelsfunktionen direkt an öffentliche Posts gekoppelt sind, steigt die Verantwortung von X, Manipulationsversuche zu erkennen und zu unterbinden. Moderationswerkzeuge, Machine-Learning-Modelle zur Erkennung koordinierter Aktionen und klare Regeln für Werbung und Empfehlungen werden notwendig sein.

Rechtliche Haftung

Die Frage, inwieweit X als Intermediär haftbar ist, bleibt zentral. Haftungsfragen betreffen fehlerhafte Ausführungen, unzureichende Risikohinweise und irreführende Informationen in Posts, die zu finanziellen Verlusten führen. Juristische Auseinandersetzungen sind wahrscheinlich, wenn Nutzer Verluste durch On-Platform-Trading erleiden.

Ausblick: Wie könnte die Zukunft aussehen?

Wenn X Smart Cashtags und X Money erfolgreich zusammenführt, könnte die Plattform zu einer zentralen Anlaufstelle für Kommunikation, Zahlung und Investment werden. Der Übergang zur Super-App ist jedoch kein garantiertes Ergebnis—er hängt von technischer Umsetzung, regulatorischem Geschick und der Fähigkeit ab, Nutzervertrauen aufzubauen.

Langfristige Szenarien

- Evolution zum Finanz-Ökosystem: X etabliert sich als vertrauenswürdige Plattform für Kleinanleger und Zahlungsverkehr, mit starken Partnern und niedrigen Gebühren.

- Partielle Integration: Funktionen bleiben in ausgewählten Regionen aktiv, während regulatorische Hürden global die Expansion verlangsamen.

- Rückschlag: Sicherheitsvorfälle oder regulatorische Interventionen führen zu einer Einschränkung oder Rücknahme der Finanzdienste.

Welches Szenario eintritt, entscheidet sich in den nächsten Monaten und Jahren. Erste Nutzererfahrungen, regulatorische Prüfungen und die Robustheit der technischen Infrastruktur werden dabei ausschlaggebend sein.

Schlussgedanken

Kurzfristig bringt die Integration einfachen Zugriff auf Märkte: schnellere Orderausführung direkt aus der Timeline. Für die Branche ist es ein weiteres Zeichen, dass soziale Plattformen Finanzdienstleistungen als natürliche Erweiterung ihres Geschäfts betrachten. Für Regulatoren ist es ein zusätzliches, komplexes Produkt zur Überwachung. Ob X die Verbindung von sozialer Kommunikation und nahtloser Finanzfunktion erfolgreich meistert, wird sich in kleinen Rollouts zeigen—ein Fingertipp nach dem anderen.

Diese Entwicklung könnte X von einem sozialen Netzwerk zu einer vereinten Finanzzugangsplattform machen—vorausgesetzt, das Unternehmen meistert rechtliche und vertrauensbezogene Hürden.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.