7 Minuten

Einleitung

Alle erwarteten einen Umbruch. Tatsächlich bildete sich ein engeres Schlachtfeld: Bekannte Marken zogen weiter davon, während der Rest um die Reste kämpfte.

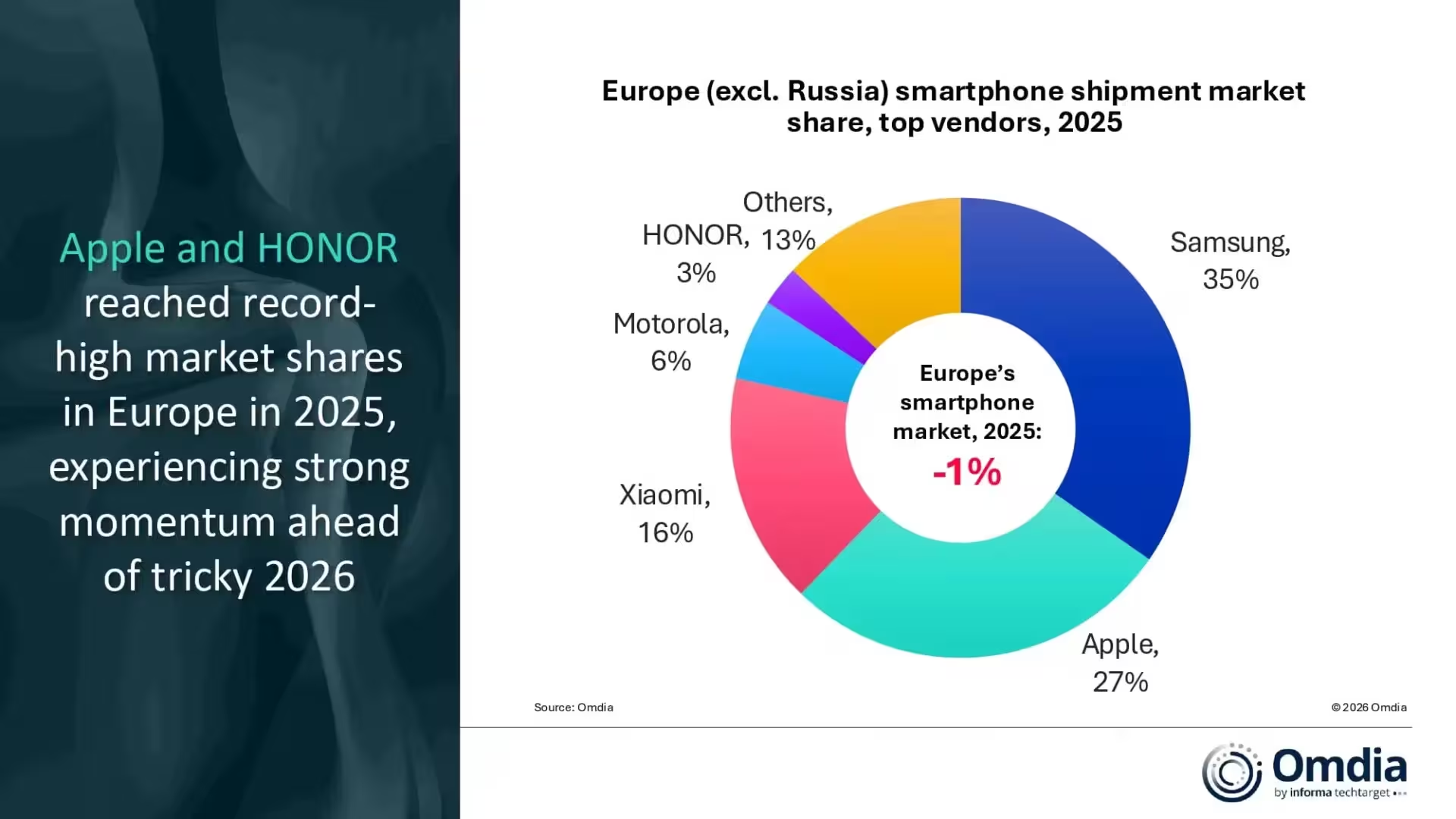

Nach Angaben von Omdia wurden in Europa im Jahr 2025 etwa 134,2 Millionen Smartphones ausgeliefert — ein Rückgang von nur rund 1 % gegenüber dem Vorjahr. Keine dramatische Einbuße, aber aussagekräftig. Verbraucher sind vorsichtig, die Geldbörsen sind enger geschnallt, und regulatorische Änderungen wie die verpflichtende Einführung von USB-C-Anschlüssen sowie strengere Ökodesign-Vorgaben lenken die Kaufentscheidungen hin zu weniger, aber gezielteren Anschaffungen.

Gesamtmarkt und strukturelle Trends

Der europäische Smartphone-Markt zeigt 2025 deutliche Anzeichen einer zweigeteilten Entwicklung: einerseits zunehmende Konzentration auf wenige Marktführer, andererseits Margendruck und Volumenverlust bei preisorientierten Herstellern. Während sich die Marktanteile auf wenige große Akteure konzentrieren, sind die verbleibenden Hersteller gezwungen, Nischenstrategien, aggressive Preisgestaltung oder starke Differenzierung bei Funktionen zu verfolgen.

Folgende Kernfaktoren prägten das Marktgeschehen:

- Konservativeres Konsumentenverhalten: Längere Upgrade-Zyklen und selektive Käufe bei höherpreisigen Modellen.

- Regulatorischer Druck: USB-C-Pflicht und strengere Vorgaben für Reparierbarkeit, Energieverbrauch und Recycling beeinflussen Produktions- und Preisstrukturen.

- Preissegmentierung: Premium-Smartphones treiben Wachstum, während Einsteiger- und Budget-Segmente spürbar unter Druck geraten.

- Markenkonzentration: Wenige globale Player sichern sich größere Teile des Umsatzes und Einflusses in wichtigen Märkten.

Marktgröße und Anteil Europas

Europa trug 2025 schätzungsweise rund 10,8 % zu den weltweiten Smartphone-Lieferungen bei. Das macht den Kontinent nicht zum größten Absatzmarkt, wohl aber zu einem besonders richtungsweisenden Markt, da hier Verbraucherpräferenzen, Regulierungen und Technologieakzeptanz oft Trendindikatoren für andere Regionen sind.

Führende Anbieter: Samsung und Apple dominieren

Zwei Anbieter bestimmten 2025 das Geschehen: Samsung und Apple vereinten zusammen etwa 62 % aller Auslieferungen in Europa auf sich. Diese Konzentration ist bemerkenswert und zeigt, wie stark Skalenvorteile, Markenbekanntheit und etablierte Vertriebskanäle in einem gesättigten Markt zählen.

Samsung: Stabilität durch breite Modellpalette

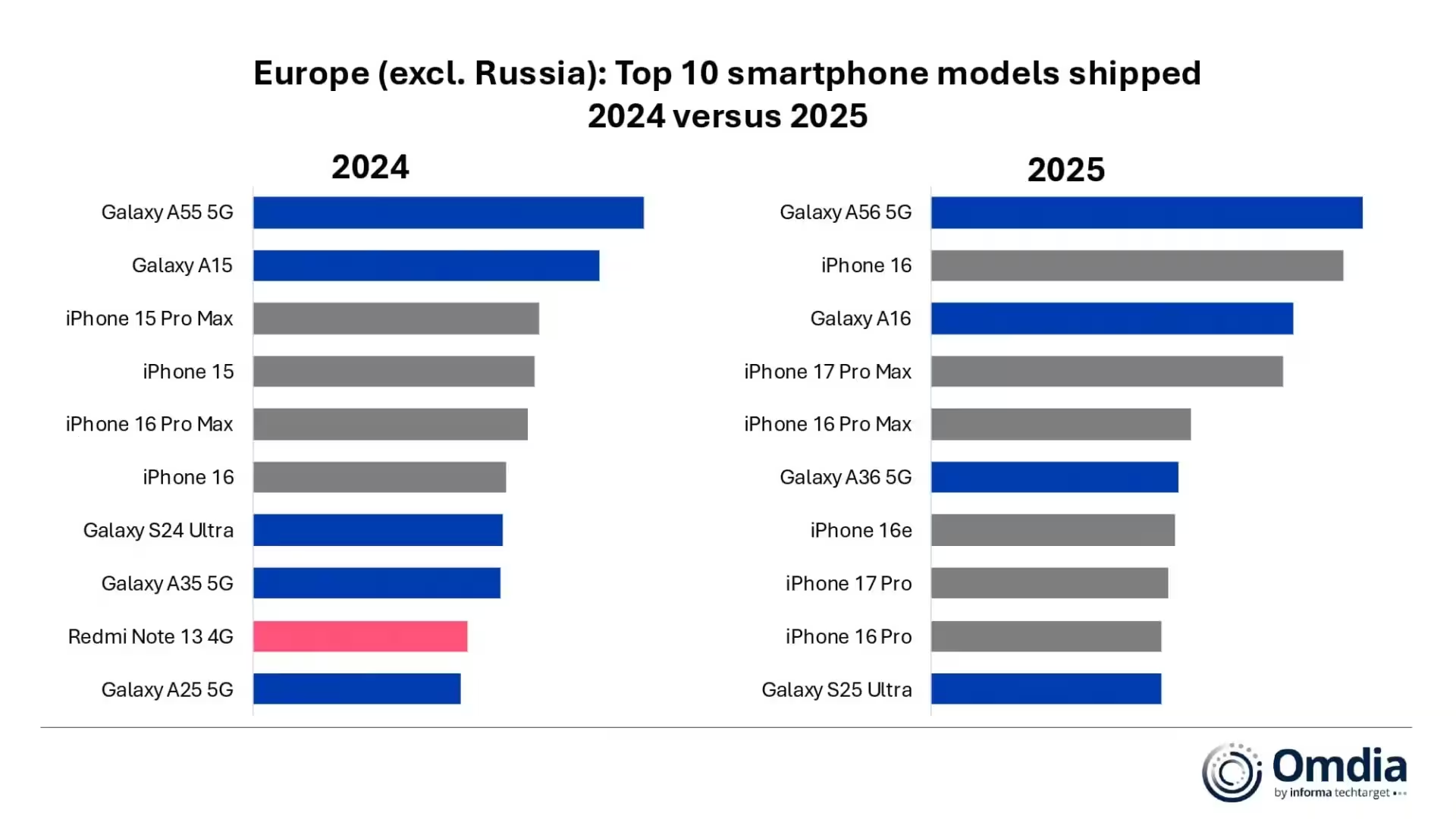

Samsung behauptete seine Spitzenposition mit rund 46,6 Millionen ausgelieferten Einheiten und steigerte seinen Anteil leicht auf etwa 35 % (gegenüber 34 % im Vorjahr). Das Wachstum war moderat — geschätzt rund zweihunderttausend zusätzliche Geräte — aber signifikant war die späte Jahresbelebung. Aggressivere Preisstrategien für Modelle wie das Galaxy A16 und die starke Nachfrage nach dem Galaxy A56 halfen, die Volumina zu stabilisieren. Berichten zufolge war das Galaxy A56 am Jahresende Europas meistverkauftes Modell.

Technisch setzte Samsung weiterhin auf eine breite Aufstellung über mehrere Preisklassen:

- Einsteiger- und Mittelklasse: Fokus auf Preis-Leistungs-Verhältnis, lange Akkulaufzeit und solide Kamerapakete.

- Premium-Segmente: Flagship-Modelle mit fortschrittlichen Displays, hochwertigen Kameramodulen und enger Verzahnung mit dem Galaxy-Ökosystem.

Die Strategie, im mittleren Preissegment (Mid-Range) aggressive Inhalte zu bieten, trug dazu bei, Marktanteile zu halten, während profitablere Premiumgeräte die Margen stützten.

Apple: Momentum durch Premium-Upgrades

Apple war 2025 das Momentum-Thema. Das Unternehmen verkaufte in Europa etwa 36,9 Millionen iPhones — ein Plus von rund 6 % gegenüber dem Vorjahr — und erreichte damit einen Rekordanteil von 27 %. Die iPhone‑16‑Familie sorgte weiterhin für regelmäßige Upgrade-Zyklen, während das iPhone 16 Pro Max zusammen mit frühem Interesse am iPhone 17 Pro Max das High-End‑Segment dominierte.

Mehrere Faktoren trugen zum Apple‑Erfolg bei:

- Starkes Ökosystem: Integration von Hardware, Software und Services fördert Kundenbindung und wiederkehrende Einnahmen.

- Upgrade‑Anreize: Neue Kamerafunktionen, Leistungsverbesserungen und Pro‑Modelle mit einzigartigen Features halten die Austauschbereitschaft hoch.

- Markenpositionierung: Premiumwahrnehmung erlaubt höhere Preispunkte und stabilere Margen trotz volatiler Nachfrage im Lower‑Tier.

Apples Rekordanteil von 27 % zeigt, dass Premium‑Nachfrage in Europas Upgrade‑Zyklen weiterhin das Sagen hat.

Weitere Wettbewerber: Xiaomi, Motorola, Honor

Hinter den zwei Giganten blieb der Wettbewerb herausfordernd: Xiaomi blieb auf Rang drei mit etwa 21,8 Millionen ausgelieferten Geräten und einem Anteil von circa 16 %, obwohl das Volumen leicht zurückging. Motorola lieferte schätzungsweise 7,7 Millionen Einheiten aus (rund 6 % Anteil), ein Rückgang von circa 5 % gegenüber dem Vorjahr. Honor erreichte die Top‑5 mit rund 3,8 Millionen Geräten und etwa 3 % Anteil, wobei gegen Jahresende ein auffälliges Momentum erkennbar war.

Xiaomi: Druck auf Margen trotz Reichweite

Xiaomi profitierte weiterhin von einer breiten Produktpalette und einem Wettbewerbsvorteil im Preis‑Leistungs‑Bereich. Doch die leichte Abschwächung der Stückzahlen spiegelt die zunehmende Schwierigkeit wider, in Europa mit starken Premium‑Marken zu konkurrieren, ohne die Profitabilität zu gefährden. Xiaomi setzt verstärkt auf spezialisierte Modelle und lokale Partnerschaften, um seine Position zu verteidigen.

Motorola und Honor: Nischen und Erholung

Motorola steht unter Druck, da die Markenwiederbelebung in Europa schwerfällt, während Honor mit einem gezielten Portfolio und gelegentlichen regionalen Erfolgen wieder Fuß fasst. Für beide Marken bleibt die Herausforderung, sich klar zu differenzieren — etwa durch Preis, Kamerainnovationen oder regional angepasstes Marketing — um nachhaltig Wachstum zu erzielen.

Segmentierung nach Preisklassen

2025 spaltete sich der Markt deutlich entlang der Preislinien. Premiumgeräte trieben das Wachstum, während Budget‑Modelle deutlich an Volumen verloren. Samsung setzte stärker auf Mid‑Range‑Wertangebote, Apple dominierte die Spitzenpreise mit Upgrades. Das Ergebnis war eine Ausweitung des Vorsprungs der beiden Großen, während Marken im mittleren und unteren Preissegment um Relevanz kämpften.

Premium vs. Budget

Premium‑Segmente profitierten von stabilen Upgrade‑Zyklen, Service‑Einnahmen und der Bereitschaft der Kunden, in langlebige, hochfunktionale Geräte zu investieren. Budget‑Smartphones hingegen litten unter Preiskämpfen, geringeren Margen und dem Druck, durch Funktionen wie bessere Kameras, längere Software‑Unterstützung oder verbesserte Verarbeitung aufzuwerten — was die Kosten erhöht.

Zwischenlösungen: Mid‑Range als kritisches Feld

Das mittlere Preissegment bleibt für viele Hersteller der Schlüssel zur Volumensicherung: Hier entscheiden sich breite Käuferschichten für ein Gerät, das genügend Leistung, akzeptable Kameraqualität und gute Akkulaufzeit bietet, ohne die Preise einer Flaggschiff‑Kategorie zu erreichen. Hersteller, die hier überzeugende Angebote mit hohen Stückzahlen kombinieren, können Markanteile gewinnen.

Regulatorische Einflüsse: USB-C und Ökodesign

Regulatorische Änderungen zählen zu den prägenden Faktoren 2025. Die Einführung verpflichtender USB‑C‑Anschlüsse und strengere Ökodesign‑Regeln wirkten sich auf Produktplanung, Lieferketten und Kalkulationen aus. Die Umstellung auf einheitliche Anschlüsse reduziert zwar langfristig Elektronikschrott, bedeutet jedoch kurzfristig Mehrkosten und Anpassungen in Produktion und Verpackung.

Technische und wirtschaftliche Auswirkungen

Die USB‑C‑Pflicht verlangt von Herstellern, bestehende Designs zu überarbeiten, Zertifizierungen zu ergänzen und kompatible Zubehörökosysteme zu entwickeln. Gleichzeitig fordern Ökodesign‑Auflagen eine bessere Reparierbarkeit, längere Software‑Support‑Zeiträume und eine höhere Nutzung recycelter Materialien — allesamt Faktoren, die die Produktionskosten beeinflussen können.

Diese Vorgaben begünstigen Hersteller mit ausreichender Skalierung und Ressourcen zur schnellen Umsetzung. Kleinere Anbieter und Newcomer stehen vor der Herausforderung, die zusätzlichen Kosten in ihre Preismodelle einzupassen oder spezialisierte Nischen anzusteuern.

Konsumentenverhalten und Upgradezyklen

Verbraucher neigen 2025 zu überlegteren Kaufentscheidungen. Längere Upgradezyklen und ein stärkeres Bewusstsein für Nachhaltigkeit und Wiederverkaufswerte veränderten die Nachfrage. Premiumgeräte mit längerem Software‑Support und besseren Wiederverkaufswerten erscheinen attraktiver, während preiswerte Geräte durch schnelleren Wertverlust und kürzeren Support unattraktiver werden.

Worauf Käufer achten

- Langfristiger Software‑Support und Sicherheitspatches

- Reparaturfreundlichkeit und Ersatzteilverfügbarkeit

- Wertbeständigkeit und Wiederverkaufswert

- Akku‑Langlebigkeit und Ladeeffizienz (inkl. USB‑C‑Kompatibilität)

Technologische Treiber und Differenzierungsfaktoren

Technologie bleibt zentrales Differenzierungsmerkmal: Kameraqualität, Displaytechnik, Energieeffizienz, KI‑gestützte Features und die Integration in Ökosysteme entscheiden über Kaufpräferenzen. Hersteller investieren gezielt in Software‑Optimierungen — etwa Bildverarbeitung, Energiemanagement und Nutzererlebnis — um Hardwareunterschiede auszugleichen.

Kamera und KI

Kamera‑Funktionen bleiben ein entscheidender Kauftreiber, insbesondere bei mittleren und oberen Preisklassen. KI‑gestützte Fotobearbeitung, verbesserte Nachtmodi und Video‑Stabilisierung sind Beispiele für Features, die den wahrgenommenen Wert eines Geräts erhöhen. Die Hersteller, die hier Software und Hardware sinnvoll kombinieren, sichern sich einen Wettbewerbsvorteil.

Wirtschaftliche Auswirkungen für Hersteller und Händler

Die Konsolidierung verstärkt die Bedeutung effizienter Vertriebskanäle, lokaler Partnerschaften und Serviceangebote. Hersteller mit globaler Präsenz und starken Einzelhandelsbeziehungen profitieren, während kleinere Marken entweder durch Differenzierung oder Spezialisierung überleben müssen.

Händler sehen sich mit veränderten Lagerstrategien konfrontiert: Weniger schnelle Modellrotationen, stärkerer Fokus auf Zubehör, Serviceverträge und Trade‑In‑Programme. Finanzierungsangebote und verlängerte Garantien werden wichtiger, um Kaufbarrieren zu reduzieren.

Ausblick: Ist die Konsolidierung dauerhaft?

Die entscheidende Frage lautet, ob die Beobachtete Konsolidierung ein vorübergehendes Phänomen oder die neue Normalität ist. Die Antwort hängt von mehreren Variablen ab:

- Preisstrategien: Ob Wettbewerber aggressive Preise halten oder in bessere Margen und Differenzierung investieren.

- Regulierung: Weitere Verschärfungen oder Harmonisierung auf EU‑Ebene könnten Markteintrittsbarrieren erhöhen.

- Technologische Durchbrüche: Innovationen, die neue Nutzerbedürfnisse schaffen, könnten Marktverhältnisse erneut durcheinanderbringen.

- Wirtschaftliche Lage: Verbraucherverhalten ist sensibel gegenüber makroökonomischen Schwankungen (Inflation, Realeinkommen).

Hersteller, die auf Nachhaltigkeit, längerfristigen Software‑Support und ein überzeugendes Preis‑Leistungs‑Verhältnis setzen, haben die besten Chancen, sich in diesem konsolidierten Umfeld zu behaupten.

Schlussfolgerung

Die Marktdaten für 2025 zeigen eine Branche in Bewegung, aber nicht in freiem Fall: Samsung und Apple bauten ihre Dominanz aus, angetrieben durch differenzierte Strategien (Mid‑Range‑Wert bei Samsung, Premium‑Upgrades bei Apple). Andere Hersteller wie Xiaomi, Motorola und Honor kämpfen um Marktanteile und Relevanz. Regulatorische Änderungen und ein vorsichtigeres Konsumentenverhalten verschieben die Schwerpunkte hin zu Qualität, Langlebigkeit und Ökodesign.

Europa bleibt trotz eines relativ kleinen Anteils an den globalen Auslieferungen ein wichtiger Indikatormarkt: Was hier geschieht, beeinflusst oft Produktstrategien und Innovationszyklen globaler Hersteller. Beobachter sollten daher weiterhin genau verfolgen, wie sich Preisführung, Regulierung und technologische Differenzierung im kommenden Jahr entwickeln — denn daraus wird sich zeigen, ob die aktuelle Konsolidierung nachhaltig ist oder nur eine episodische Marktanpassung war.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.