7 Minuten

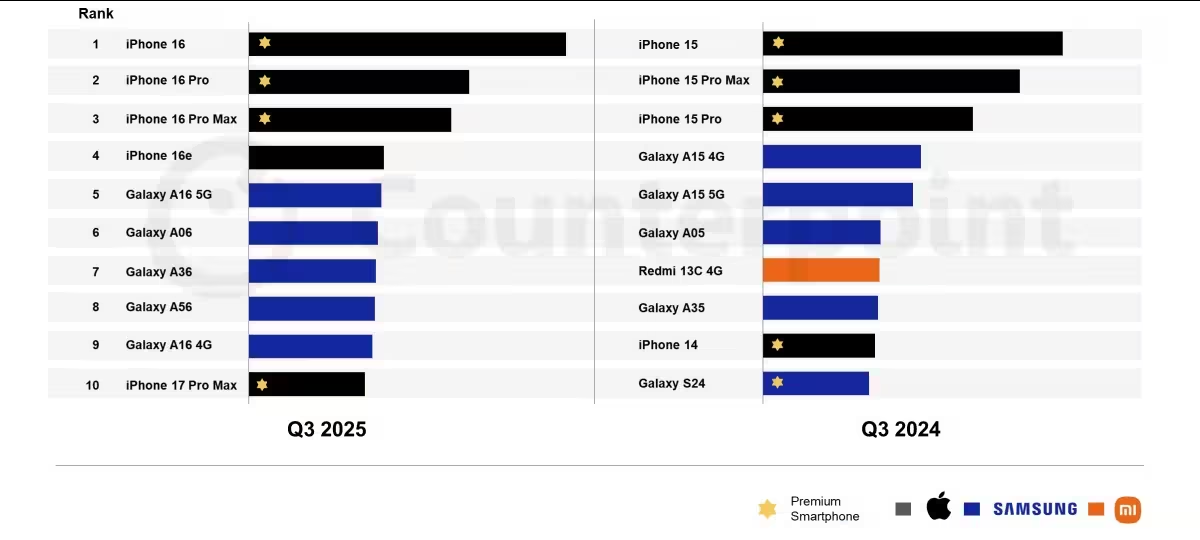

Apple dominierte Counterpoint Researchs globale Bestseller-Liste für das dritte Quartal 2025 — doch nicht die frisch vorgestellten iPhone 17‑Modelle führten das Feld an. Stattdessen beanspruchte das iPhone 16 die Spitzenposition, was eindrücklich zeigt, wie ein preislich attraktiv positioniertes und gut beworbenes Modell neuere Releases überstrahlen kann. Diese Beobachtung ist ein Lehrstück für Produktpositionierung, Preisstrategie und regional ausgerichtete Promotionen: Ein technisch ausgereiftes, breit verfügbares Modell mit guten Handels- und Mobilfunkpartner-Angeboten kann die Nachfrage maßgeblich anziehen, auch wenn gerade eine nächste Generation auf den Markt gekommen ist. In den folgenden Abschnitten analysieren wir die Zahlen, die regionalen Treiber und die strategischen Konsequenzen für Hersteller und Mobilfunkbetreiber im Kontext des globalen Smartphone‑Markts.

iPhone 16: stetige Nachfrage, große Wirkung

Counterpoint‑Daten weisen aus, dass das iPhone 16 zwischen Juli und September 2025 etwa 4 % aller weltweiten Smartphone‑Lieferungen ausmachte. Diese Größenordnung mag auf den ersten Blick moderat erscheinen, gewinnt aber an Relevanz, wenn man bedenkt, dass sich diese Verteilung über hunderte von Herstellern und tausende von Modellen erstreckt. Besonders auffällig war die Performance in Indien: Dort sorgten gezielte Festtagsaktionen, Cashback‑Bündel mit Mobilfunkanbietern sowie Rabatte im stationären Handel und im Online‑Vertrieb für einen deutlichen Absatzschub. Lokale Promotions zur Hauptsaison — etwa Diwali‑ähnliche Aktionen oder Endjahresangebote — erhöhten die Sichtbarkeit des iPhone 16 und senkten effektiv die Barriere für Neukäufer und Upgrader. Auch in Japan zeigte das iPhone 16 eine Erholung nach einer zuvor schwächeren Phase für Apple; Händlerberichte deuten darauf hin, dass kombinierte Aktionen aus Trade‑in‑Programmen, vergünstigten Finanzierungskonditionen und gebündelten Service‑Anreizen (AppleCare+, Zubehörrabatte) die Nachfrage stabilisiert haben.

Die Vertriebskanäle spielten eine entscheidende Rolle: Während High‑End‑modelle bei Early Adoptern oft per Vorbestellung und über direkte Retail‑Kanäle laufen, profitierte das iPhone 16 stark von großflächigen Carrier‑Bundles und punktuellen Preisnachlässen im Einzelhandel. Diese Kombination erlaubte es, sowohl Kosten‑bewusste Käufer als auch solche mit Upgrade‑Absicht abzuholen, die durch gleichzeitige Trade‑in‑Werte und Monatsraten-Angebote die Anschaffungschwelle senken konnten. Technisch blieb das iPhone 16 konkurrenzfähig: Stabile System‑Performance, bewährte Kamerafeatures und langfristige Software‑Updates stärken die Kaufentscheidung über den reinen Neuwert hinaus — ein Faktor, der besonders bei konservativeren Käufersegmenten Gewicht hat.

Apples Erfolg beschränkte sich dabei nicht auf ein einzelnes SKU. Das iPhone 16 Pro, das 16 Pro Max und das kostengünstigere iPhone 16e belegten die Plätze zwei bis vier auf der globalen Bestsellerliste. Diese Aufteilung unterstreicht eine strategische Bandbreite innerhalb derselben Generation: Premium‑Modelle bedienen Nutzer, die Wert auf Spitzenleistung und größere Displays legen, während die Standard‑ und Economy‑Varianten ein größeres Volumen in preissensiblen Märkten erzielen. Das Muster wiederholt das Bild des Vorjahres, als die iPhone‑15‑Familie die Top‑Drei‑Positionen dominierte — ein Hinweis darauf, dass Apples Modellfamilien‑Strategie, mehrere Varianten einer Generation mit abgestuften Preisen und Feature‑Sets anzubieten, weiterhin marktwirksam ist. Darüber hinaus sorgt die Verfügbarkeit unterschiedlicher Speicher- und Konnektivitätsoptionen dafür, dass Händler und Mobilfunkanbieter gezielt Promotion‑Pakete schnüren können, die auf regionale Präferenzen und Kaufkraft zugeschnitten sind.

Samsungs A‑Serie behauptet sich

Samsung war die einzige Nicht‑Apple‑Marke mit mehreren Modellen in den Top Ten. Die Einstiegsgeräte Galaxy A16 5G und Galaxy A06 landeten auf den Plätzen fünf und sechs, während die Mittelklassemodelle A36 und A56 die Plätze sieben und acht belegten. Eine weitere Variante des Galaxy A16 erschien erneut auf Platz neun, was die starke Nachfrage nach Samsungs Budget‑ und Mittelklasseportfolio widerspiegelt. Diese Platzierungen zeigen eine klare Strategie: Breite Produktaufstellung über mehrere Preissegmente schafft Volumen. Anders als Apple, das innerhalb seiner Generation mehrere Premium‑bis‑Mittelklasse‑Varianten positioniert, verfolgt Samsung das Ziel, mit zahlreichen, preislich abgestuften Modellen möglichst viele Käufersegmente zu erreichen — insbesondere in Indien, Südostasien, Afrika und Teilen Lateinamerikas, wo Preis‑Leistungs‑Verhältnisse oft entscheidend sind.

Die Galaxy‑A‑Serie punktet in diesen Märkten mit ausgewogenen Feature‑Sets wie langlebigen Akkus, expandierbaren Speicheroptionen, brauchbaren Kameras zu moderaten Preisen und einer soliden Verfügbarkeit über lokale Händlernetze. Darüber hinaus spielen Service‑Partnerschaften mit lokalen Mobilfunkanbietern und Finanzierungsangeboten eine Rolle für die Reichweite. Samsungs Vorteil ist die Produktions- und Lieferkettenflexibilität: Durch hohe Fertigungskapazitäten und ein diversifiziertes Lieferantennetzwerk kann das Unternehmen schnelle Preisaktionen unterstützen und gleichzeitig Lagerbestände in wichtigen Regionen gezielt auffüllen. Die mehrfachen A16‑Einträge deuten zudem auf Variantenstrategien hin — unterschiedliche Speicherkonfigurationen oder lokale Modellnummern können separat in die Statistik einfließen und so die Präsenz in den Rankings erhöhen.

Marktanalysten sehen hierin eine Bestätigung des dualen Marktansatzes: Während Apple im Premiumsegment eine hohe durchschnittliche Verkaufspreis‑Marge hält, setzt Samsung auf Volumen über niedrigere Preisgrenzen. Für globale Unit‑Marktanteile ist diese Volumenstrategie effektiv, insbesondere in wirtschaftlich sensiblen Regionen, in denen Subventionen durch Netzbetreiber und gezielte Trade‑in‑Programme stark nachgefragt werden.

Interessanterweise schaffte es das erst gegen Ende September erschienene iPhone 17 Pro Max trotz eingeschränkter Verfügbarkeit in die Top Ten. Das deutet darauf hin, dass die Nachfrage nach neueren Flaggschiffmodellen direkt nach Markteinführung weiterhin hoch ist — oft angetrieben durch Early Adopter, Geschäftskunden und Upgrade‑Programme von Mobilfunkanbietern. Allerdings begrenzten Lieferengpässe und die späte Markteinführung die erzielbaren Stückzahlen im Vergleich zur bereits voll verfügbaren iPhone‑16‑Familie. Solche Engpässe treten häufig bei High‑End‑Modellen auf, wenn Produktionskapazitäten erst nach einigen Wochen auf das volle Niveau hochgefahren werden müssen oder wenn einzelne Komponenten — wie spezialisierte Kameramodule oder neue Display‑Subkomponenten — initial knapp sind.

Die frühe Rangierung des iPhone 17 Pro Max ist dennoch ein Indikator für robustes Interesse und kann langfristig Umsätze steigern, wenn die Verfügbarkeit zunimmt und Hersteller sowie Händler attraktive Trade‑in‑Anreize und Bundles anbieten. Für Marktteilnehmer ist es wichtig zu beobachten, wie sich die Verfügbarkeit in den kommenden Wochen entwickelt: Ein signifikanter Produktions‑ und Lieferanstieg könnte die Dynamik im vierten Quartal kräftig beeinflussen, insbesondere im Hinblick auf das Weihnachts‑ und Neujahrsgeschäft.

Was dieses Ranking offenbart

- Markentreue und Ökosystem‑Stärke begünstigen Apple weiterhin: Nicht nur ein einzelnes iPhone‑Modell, sondern mehrere iPhone‑16‑Varianten dominierten die Rangliste, was zeigt, dass integrierte Dienste, regelmäßige Software‑Updates und ein zusammenhängendes Ökosystem die Kundenbindung stärken und Wiederholungskäufe fördern.

- Promotionen und lokale Preisgestaltung sind entscheidend: Spezifische Festtags- und Händleraktionen in Indien erhöhten die Verkäufe des iPhone 16 im Quartal deutlich. Preisliche Anpassungen und zeitlich begrenzte Incentives durch Carrier und Händler beeinflussen das Absatzvolumen stark, vor allem in preissensiblen Märkten.

- Samsungs Volumen basiert auf Breite und Verfügbarkeit: Mehrere A‑Serie‑Modelle über verschiedene Preisklassen hinweg sorgten dafür, dass Samsung in globalen Stückzahlen wettbewerbsfähig blieb. Eine breite Modellpalette ermöglicht es, regionale Präferenzen punktgenau zu bedienen.

Für Apple zeigt das Q3‑Ergebnis, dass inkrementelle Produktverbesserungen kombiniert mit intelligenter regionaler Vermarktung starke Verkaufszahlen bringen können, selbst wenn bereits eine neue Flaggschiff‑Generation angekündigt oder eingeführt wurde. Apple profitiert außerdem von hohen Wechselraten innerhalb der eigenen Nutzerbasis, von Trade‑in‑Anreizen und von einem stabilen Ökosystem aus Apps, Services und Zubehör, das den Gesamtwert eines iPhone‑Kaufs erhöht. Anbieter von Zubehör, Versicherungsdienstleistungen und Mobilfunkverträge erzielen ebenfalls Effekte, wenn ein bestimmtes Modell hohe Stückzahlen erreicht — dies hat positive Rückkopplungen für das gesamte Ökosystem.

Für Wettbewerber ist die Analyse eine Erinnerung daran, dass breit angelegte, preisbewusste Modelle weiterhin große Marktanteile erobern können. Besonders in Märkten mit hoher Preissensibilität sind Verfügbarkeit, Preisgestaltung und lokale Promotionen oft wichtiger als absolute Innovationssprünge. Hersteller, die sowohl in der Breite als auch in der Tiefe ihres Portfolios Stärke zeigen, können so gezielt Marktsegmente abdecken und durch Volumen strategische Vorteile erzielen.

Während wir in das umsatzstarke Weihnachtsquartal übergehen, lohnt es sich, zwei Entwicklungen besonders zu beobachten: erstens, ob die iPhone‑17‑Familie Marktanteile gewinnt, sobald die Verfügbarkeit steigt und Händler sowie Mobilfunkanbieter aggressivere Angebote mit Bundles und Ratenzahlungen auflegen; zweitens, ob die iPhone‑16‑Modelle ihre Verkaufsdynamik durch anhaltende Deals, erweiterte Händlerrabatte und Carrier‑Incentives beibehalten können. Beide Szenarien sind plausibel und können gleichzeitig auftreten — ältere Generationen profitieren oft von rabattierten Preisen, während neue Modelle durch Frühkäufer und Geschäftskunden hohe Margen liefern. Insgesamt unterstreicht Counterpoints Momentaufnahme, dass der Smartphone‑Markt dynamisch bleibt: das technisch jüngste oder teuerste Gerät ist nicht automatisch das meistverkaufte, sondern Verfügbarkeit, Preis, Promotionen und lokale Marktbedingungen entscheiden maßgeblich über den Absatz.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.