8 Minuten

Warum Euro-Stablecoins für die EU wichtig sind

Der schnelle Aufstieg von Stablecoins — digitalen Token, die darauf ausgelegt sind, einen stabilen Wert gegenüber Fiat-Währungen zu halten — verändert Zahlungen und Liquidität in Krypto-Märkten grundlegend. Da jedoch US-Dollar-gestützte Stablecoins die globalen Märkte dominieren, warnen europäische Notenbanker davor, dass diese Dollarization die Rolle des Euro in der digitalen Wirtschaft der Region schwächen und die Geldpolitik verkomplizieren könnte. Branchenakteure und Emittenten mit Sitz in der Eurozone argumentieren hingegen, dass ein wettbewerbsfähiges, gut reguliertes Ökosystem von Euro-Stablecoins eine pragmatische Lösung sein kann, um monetäre Souveränität zu bewahren und zugleich Krypto-Innovation zu fördern. Diese Debatte berührt zentrale Fragen zu Zahlungsinfrastruktur, Reservepolitik, Aufsicht und technischer Interoperabilität.

EZB-Bedenken: Dollar-Stablecoins und Risiken für die Geldpolitik

Dollarization und Wirkung der Geldpolitik

Mitte 2025 wiesen Verantwortliche der Europäischen Zentralbank (EZB) auf ein beschleunigendes Risiko hin: Die zunehmende Nutzung US-Dollar-gestützter Stablecoins in Europa könnte Muster nachbilden, die man aus dollarisierten Volkswirtschaften kennt. Die Hauptsorge ist, dass europäische Sparer und Unternehmen vermehrt in über Stablecoins denominierte Dollar-Anlagen gehen könnten, wodurch der Einfluss der EZB auf euro-denominierte Zinssätze und Liquiditätsbedingungen abgeschwächt würde. In Krisenszenarien könnten großangelegte Verschiebungen in dollargebundene Instrumente die Wirksamkeit der geldpolitischen Instrumente der Eurozone reduzieren und die Reaktion auf Finanzstabilitätsprobleme erschweren. Solche Entwicklungen würden auch Fragen zur Transmission geldpolitischer Impulse, zur Kontrolle der Geldmenge und zu Wechselkurseffekten aufwerfen.

Systemische Relevanz und Ansteckungsrisiken

Aufsichtsbehörden betonen zudem die systemische Verwundbarkeit. Führungskräfte der niederländischen Zentralbank warnten, dass USD-Stablecoins, wenn sie ungehemmt wachsen, „systemisch relevant“ werden könnten — das heißt, ein plötzlicher Run oder ein Liquiditätsschock in diesem Markt hätte Rückwirkungen auf das europäische Banken- und Zahlungssystem. Dieses Risiko wirft dringende Fragen zu möglichen Zentralbank-Rückendeckungen, einlagenähnlichen Schutzmechanismen und zur Aufsicht über Stablecoin-Emittenten auf. Ebenfalls kritisch ist die Frage nach grenzüberschreitenden Krisenmanagement-Protokollen, Kooperationsmechanismen zwischen Aufsichten und Transparenzanforderungen, damit Ansteckungskanäle frühzeitig erkannt und adressiert werden können.

Marktrealität: USD-Stablecoins dominieren

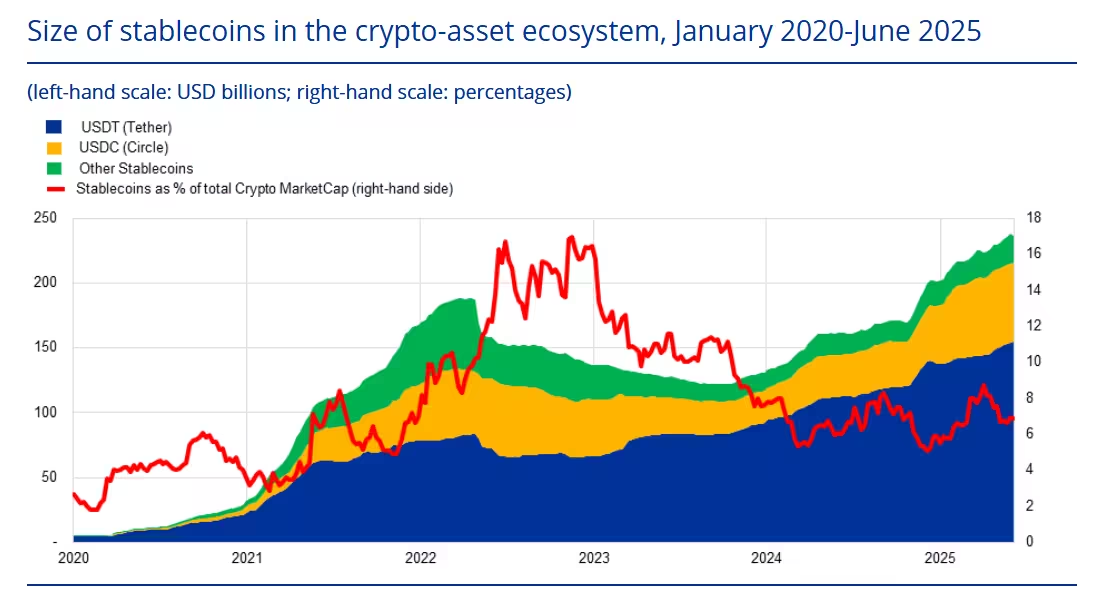

Die Zahlen unterstreichen das Ungleichgewicht. Rund 99 % eines Stablecoin-Marktes im Umfang mehrerer hundert Milliarden US-Dollar sind in US-Dollar denominiert, während euro-denominierte Stablecoins im Vergleich marginal bleiben. Die Folge ist eindeutig: Dollar-gepeggte Token sind für viele Krypto-Händler zur primären Quotenwährung geworden und dienen als bevorzugter Wertspeicher in Märkten mit volatilen lokalen Währungen. Diese Marktstruktur beeinflusst auch Liquiditätsverteilungen, Kursbildung und die Prioritäten von Börsen und Market Makern. Für Unternehmen, die grenzüberschreitend operieren, oder für Zahlungsprovider erhöhen USD-Stablecoins die Wahrscheinlichkeit, dass Dollar-On-/Off-Ramps und USD-Liquidität bevorzugt werden.

Das Stablecoin-Ökosystem wächst rasant.

Warum euro-gestützte Stablecoins zurückliegen

Antriebskräfte der anfänglichen Nachfrage

Branchenquellen verweisen darauf, dass die erste Welle der Stablecoin-Adoption von den Liquiditätsanforderungen der Börsen und von krypto-nativen Nutzern getrieben wurde, die eine verlässliche Quotenwährung benötigten. Da viele Börsen und globale Märkte in USD notierten, eroberten dollar-gestützte Stablecoins naturgemäß den Löwenanteil des Handelsvolumens und der Abwicklungsflüsse. Zudem hatten US-basierte Emittenten frühzeitig Zugang zu großen Banknetzwerken, Auditoren und Marktpartnerschaften, was Skaleneffekte erzeugte, die für euro-basierte Anbieter schwer zu erreichen waren. Diese frühe Erstbesetzung des Marktes verstärkte Netzwerkexternalitäten und Markteintrittsbarrieren für Euro-Stablecoins.

Fehlende reale Anwendungsfälle

Emittenten von Euro-Stablecoins betonen, dass die größere Hürde weniger technischer, sondern vielmehr nachfrageseitiger Natur ist: Es existieren noch relativ wenige etablierte Zahlungsnetzwerke, Händler-Integrationen, Lohnabrechnungssysteme und DeFi-Anwendungen, die konsequent euro-denominierte Token außerhalb spekulativer Handelsanwendungen nutzen. Solange euro-gestützte Stablecoins nicht routinemäßig für Alltagszahlungen, Rechnungsstellungen, binnen-europäische Überweisungen und Lohnkonversionen genutzt werden können, wird es schwierig sein, die etablierten USD-Anbieter zu verdrängen. Hinzu kommen regulatorische Hürden, Fragmentierung zwischen nationalen Zahlungssystemen und das Fehlen standardisierter Schnittstellen, die breite Akzeptanz fördern würden.

Private Stablecoins versus digitaler Euro (CBDC)

Zeitplan und funktionale Bedenken

Die Zentralbanken im Euroraum prüfen aktiv eine Zentralbank-Digitalwährung (CBDC), den sogenannten digitalen Euro. Die Roadmap der EZB umfasst Konsultationen mit Stakeholdern, Infrastruktur-Experimente und einen legislativen Zeitplan, der in den kommenden Jahren formale Vorschläge an EU-Institutionen sehen könnte. Befürworter positionieren den digitalen Euro als vertrauenswürdige öffentliche Alternative, die die Abhängigkeit von nicht-europäischen Zahlungsdienstleistern reduzieren könnte. Ein digitaler Euro könnte zudem spezifische Anforderungen an Privatsphäre, Finanzstabilität und Geldpolitikkontrolle adressieren, die private Stablecoins nicht ohne Weiteres bieten.

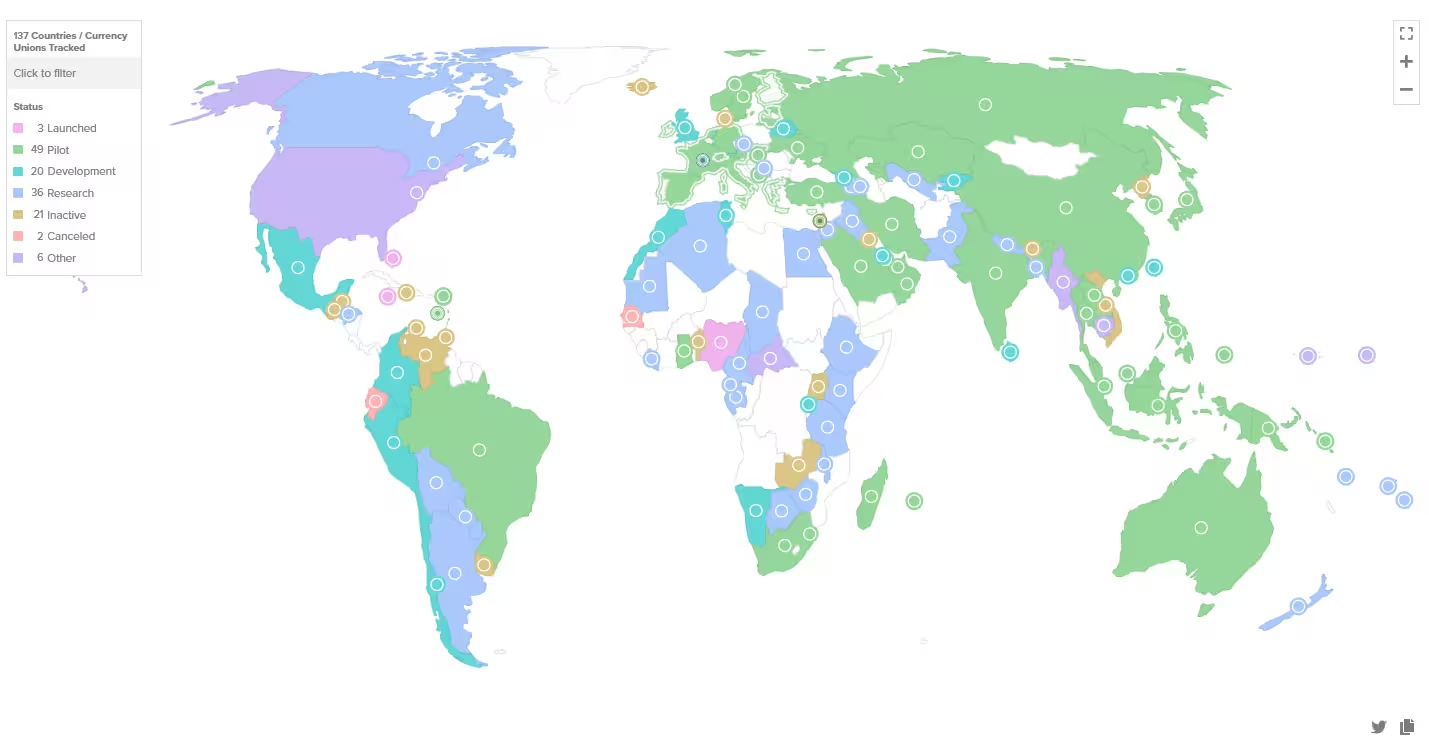

Drei Länder haben CBDCs eingeführt, und 105 Länder entwickeln, erforschen oder pilotieren CBDCs.

Stablecoin-Emittenten hinterfragen jedoch, ob der digitale Euro rechtzeitig eintreffen wird und ob seine funktionalen Merkmale für globale Transfers, Händler-Usability und programmierbare Finanzanwendungen ausreichen. Kritiker warnen, dass CBDC-Designs oft Risikokontrollen und Halteobergrenzen priorisieren, die die Skalierbarkeit einschränken und die Zugänglichkeit nicht an private Stablecoins auf öffentlichen Blockchains heranreichen könnten. Zudem sind Fragen der Interoperabilität mit bestehenden privaten Wallets, Börsen und Token-Standards zu klären.

Design-Tradeoffs und Akzeptanzbarrieren

Wesentliche Unsicherheiten beim digitalen Euro bleiben: Wird er auf einer öffentlichen Blockchain, einer konsortialen DLT oder auf einem proprietären Ledger basieren? Ermöglicht das Design nahtlose Peer-to-Peer-Transfers, grenzüberschreitige Interoperabilität und programmierbare Smart-Contract-Integrationen? Vorgeschlagene Limits für individuelle Bestände oder Beschränkungen für Sekundärmarkt-Transfers könnten viele Vorteile privater Stablecoins dämpfen. Gleichzeitig müssen Datenschutzanforderungen, Geldwäschebekämpfung (AML), Know-Your-Customer (KYC)-Regeln und technische Resilienz in das Design integriert werden, ohne die Nutzerfreundlichkeit zu sehr einzuschränken.

Branchenvorschläge: Aufbau eines wettbewerbsfähigen Euro-Stablecoin-Sektors

Warum ein privates Euro-Stablecoin-Ökosystem nützt

Emittenten plädieren für einen pragmatischen Ansatz: Anstatt auf eine CBDC zu warten, sollten Regulatoren und Banken einen florierenden Markt für Euro-Stablecoins durch klare Regeln, vertrauenswürdige Reservepraktiken und Infrastrukturunterstützung ermöglichen. Ein Portfolio gut regulierter, euro-denominierter Stablecoins könnte dem Euro digitale Liquidität verschaffen, Zahlungsinnovationen fördern und die Nachfrage nach dollargebundenen Alternativen reduzieren. Der Wettbewerb zwischen mehreren seriösen Emittenten könnte zudem Innovationen bei Zahlungsdiensten, Token-Standards und Interoperabilitätslösungen beschleunigen.

Praktische Maßnahmen, die Emittenten empfehlen

- Regulatorische Klarheit: Definieren Sie Aufsichtspflichten, Transparenz der Reserven und Einlösungs-Garantien für Stablecoin-Emittenten, um öffentliches Vertrauen aufzubauen.

- Bankenintegration: Verbessern Sie den Zugang zu euro-denominierten Abrechnungskonten und Zahlungsschienen für Token-Emittenten und Börsen, um Liquiditätsengpässe zu vermeiden.

- Infrastrukturelle Unterstützung: Bieten Sie Zentralbank-Liquiditätsfazilitäten oder Zugangskanäle an, um systemische Spillover zu begrenzen, ohne private Innovation zu verdrängen.

- Reale Anwendungsfälle: Fördern Sie Pilotprojekte für Lohnzahlungen, grenzüberschreitende B2B-Zahlungen, E-Commerce-Checkout und die Abwicklung tokenisierter Wertpapiere mit Euro-Token.

Diese Maßnahmen umfassen konkrete Schritte wie die Standardisierung von Reserven (z. B. Besicherung durch qualitativ hochwertige, kurzfristige Wertpapiere), regelmäßige externe Prüfungen, Auflegung von Kapitalanforderungen für Emittenten und klare Regeln für Einlösung und Haltebeschränkungen. Solche Rahmenbedingungen würden Vertrauen schaffen und die Akzeptanz bei Unternehmen, Zahlungsdienstleistern und Verbrauchern erhöhen.

Kooperation zwischen Zentralbanken und privaten Emittenten

Während privates und öffentliches digitales Geld in Funktionen konkurrieren können, sehen viele Branchenführer eine komplementäre Zukunft. Stablecoins sind typischerweise durch traditionelle Vermögenswerte — Bankeinlagen, kurzfristige Wertpapiere oder andere hochwertige Reserven — gedeckt, wodurch sie an das Fiat-Bankensystem gebunden bleiben. Diese Beziehung legt nahe, dass Zentralbanken und Aufsichtsbehörden hybride Rahmenwerke entwerfen können, die monetäre Souveränität bewahren und gleichzeitig Innovationen im Bereich Blockchain-Zahlungen und dezentraler Finanzsysteme (DeFi) ermöglichen. Solche hybriden Modelle könnten Prozessstandards, Interoperabilitätsprotokolle und Krisenmanagement-Pläne beinhalten, die sowohl öffentliche als auch private Akteure einschließen.

Einige Zentralbanken haben bereits Bereitschaft signalisiert, Liquiditätsfazilitäten für regulierte Stablecoin-Emittenten zu unterstützen, da sie erkennen, dass ein resilienter Zahlungsraum Zusammenarbeit zwischen öffentlichen und privaten Akteuren erfordert. Wenn solche Programme sorgfältig gestaltet werden — mit klaren Bedingungen, Transparenzanforderungen und Schutz für Steuerzahler — könnten sie Stabilität gewährleisten, ohne CBDCs zur einzigen praktikablen digitalen Option zu machen. Solche Partnerschaften können auch dazu beitragen, technische Standards zu setzen, Zugang zu Zahlungsinfrastrukturen zu erleichtern und international abgestimmte Regeln zu fördern.

Politische Optionen: Was die EU jetzt tun kann

Für politische Entscheidungsträger, die den Euro schützen und effiziente Zahlungen erhalten wollen, empfiehlt sich eine Multitrack-Strategie:

- Regulatorische Beschleunigung: Finalisieren Sie Regeln, die Reservenverwaltung, Prüfbarkeit und Einlösungsrechte für Stablecoins adressieren. Klare, praxistaugliche Vorgaben schaffen Rechtssicherheit für Investitionen in Euro-Stablecoin-Projekte.

- Förderung der Interoperabilität: Investieren Sie in Bridges und Standards, die es ermöglichen, dass Euro-Stablecoins nahtlos zwischen Wallets, Börsen und Händler-Systemen bewegt werden können. Technische Standards und Protokolle für Cross-Chain-Interoperabilität sind hier zentral.

- Unterstützung von Pilotprojekten und realer Adoption: Finanzieren oder befürworten Sie öffentlich-private Pilotprojekte für Lohnkonversionen, grenzüberschreitende Zahlungen von KMU und die Abwicklung tokenisierter Vermögenswerte mit Euro-Token.

- Internationale Koordination: Arbeiten Sie mit anderen Rechtsordnungen zusammen, um sicherzustellen, dass Euro-Stablecoins bei On-/Off-Ramps global akzeptiert werden und so den Anreiz verringern, für grenzüberschreitende Transaktionen USD-Token zu bevorzugen.

Zusätzlich sollten Entscheidungsträger die langfristigen ökonomischen Implikationen der Dollarization analysieren, Kosten-Nutzen-Analysen für verschiedene Regulierungsoptionen durchführen und Stakeholder — von Banken über Zahlungsdienstleister bis zu Tech-Unternehmen — aktiv in den Gestaltungsprozess einbeziehen. Solche Schritte tragen dazu bei, dass europäische Lösungen wettbewerbsfähig bleiben und gleichzeitig systemische Risiken minimiert werden.

Ausblick: Auf dem Weg zu resilenter, euro-denominierter digitaler Währung

Die Wahl, vor der die EU steht, ist nicht binär. Eine Zukunft, in der der Euro zentral für Europas digitale Wirtschaft bleibt, lässt sich durch die Kombination eines durchdachten digitalen Euros und eines vielfältigen, regulierten Ökosystems euro-gestützter Stablecoins erreichen. Wenn Regulierer klare Regeln und Infrastruktur schaffen, könnten Euro-Stablecoins die Zahlungs-effizienz, Programmierbarkeit und globale Übertragbarkeit liefern, die Nutzer verlangen — und dabei die geldpolitische Souveränität bewahren. Technische Komponenten wie Standard-APIs, sichere Custody-Lösungen, Off-Chain-Liquiditätsnetzwerke und On-Chain-Compliance-Mechanismen werden entscheidend sein, um diese Vision umzusetzen.

Kurz gesagt: Euro-Stablecoins sind nicht nur eine technische Spielerei; sie sind ein strategisches Instrument. Wenn Europa in unterstützende Regulierung, Bankenzugang und reale Anwendungsfälle investiert, kann ein wettbewerbsfähiger Euro-Stablecoin-Sektor die Risiken der Dollarization abmildern und die Relevanz des Euro in der tokenisierten Wirtschaft sichern. Dies erfordert koordinierte Maßnahmen von Aufsichten, Zentralbanken, Finanzinstituten und Technologieanbietern sowie einen klaren Fahrplan für Pilotprojekte und nationale wie internationale Regulierung.

Die Stablecoin-Debatte dreht sich letztlich um Wahlfreiheit: europäischen Unternehmen, Verbrauchern und Entwicklern robuste, euro-denominierte digitale Geldoptionen zu bieten, die sicher, liquide und für blockchain-native Innovationen geeignet sind. Indem Europa regulatorische Klarheit schafft, technologische Interoperabilität fördert und reale Zahlungsfälle unterstützt, kann es eine nachhaltige digitale Euro-Liquidität etablieren, die sowohl wirtschaftliche Effizienz als auch politische Souveränität stärkt.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.