6 Minuten

Apple steht kurz davor, die globale Spitzenposition bei Smartphone-Lieferungen von Samsung zurückzuerobern. Dieser mögliche Wechsel wird maßgeblich vom starken Absatz des iPhone 17 sowie einem weitreichenden Upgrade‑Zyklus bei Käufern nach der Pandemie getragen. Die Prognosen von Counterpoint Research deuten auf eine knappe, aber entscheidende Verschiebung der Marktanteile für 2025 hin, die sowohl Produktstrategie als auch Marktmechanik beleuchtet.

Warum das Momentum des iPhone 17 wichtig ist

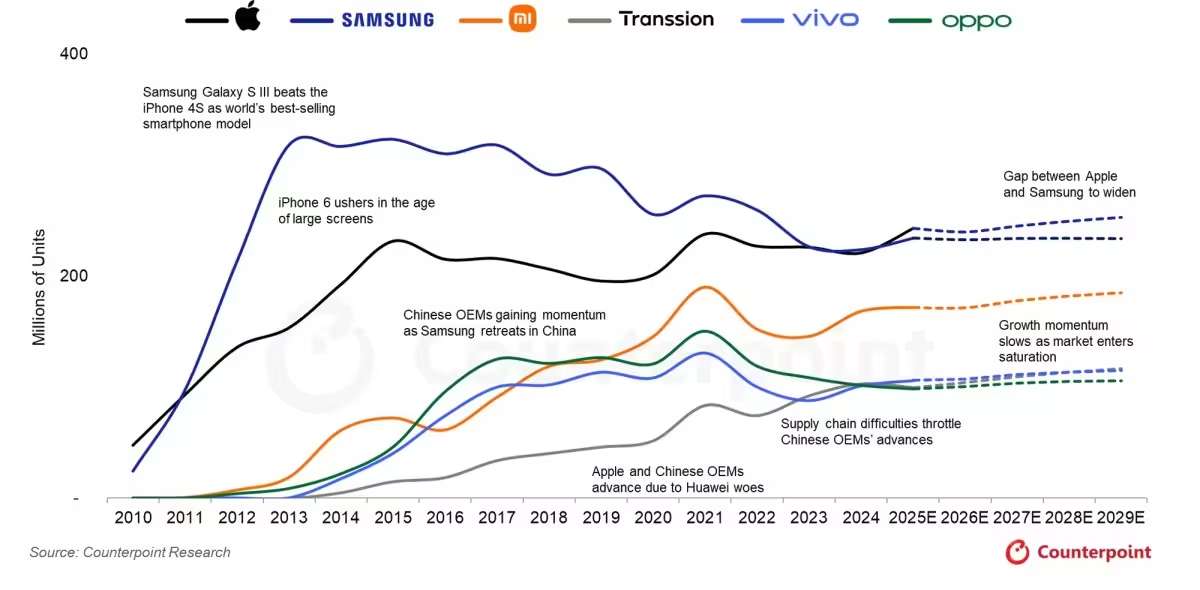

Nach den Angaben von Counterpoint Research wird erwartet, dass Apple im Jahr 2025 etwa 243 Millionen iPhones ausliefert und damit rund 19,4 % des weltweiten Smartphone‑Marktes erzielt. Samsung, aktuell Spitzenreiter bei den Auslieferungen, wird prognostiziert, rund 235 Millionen Geräte zu verkaufen und damit auf etwa 18,7 % Marktanteil zu kommen. Diese Differenz ist zwar nicht groß, hätte aber symbolische und wirtschaftliche Bedeutung: Apples Rückkehr an die Spitze nach 14 Jahren würde die strategische Stärke des iPhone‑Ökosystems und die Wirksamkeit der Produktzyklen unterstreichen.

Die iPhone 17‑Reihe wirkt dabei als klarer Katalysator. Counterpoint hebt einen Anstieg der Lieferungen im dritten Quartal gegenüber der iPhone‑16‑Serie um rund 9 % hervor, wobei die frühe Nachfrage in den ersten vier Wochen im Kernmarkt USA um etwa 12 % und in China sogar um rund 18 % zulegte. Solche Nachfrage‑Spitzen zeigen, wie stark sich regelmäßige Flaggschiff‑Erneuerungen und regionale Dynamiken auf das Jahresergebnis auswirken können — insbesondere wenn mehrere Märkte gleichzeitig hohe Aufnahmebereitschaft zeigen.

Über die Produktsykluseffekte hinaus spielt das Timing eine wichtige Rolle zugunsten von Apple. Viele Verbraucher, die ihr Gerät während der Pandemie gekauft haben, erreichen jetzt die typische Upgrade‑Spanne von zwei bis drei Jahren und sind damit für einen Smartphone‑Wechsel empfänglicher. Kombiniert man dieses Ersatz‑ und Upgrade‑potenzial mit einem technisch überzeugenden neuen Modell, entsteht ein signifikanter Nachholbedarf, der Apples Lieferzahlen stützen kann. Analysten rechnen im Basisszenario damit, dass Apple diese Führung – unter der Bedingung, dass aktuelle Trends und Angebotslagen stabil bleiben – bis 2029 halten könnte.

Für den Smartphone‑Markt insgesamt bedeutet das mehrere direkte Effekte: eine verschärfte Konkurrenz im Premiumsegment, verstärkte Promotion‑Aktivitäten in Schlüsselregionen sowie eine Verlagerung des Wettbewerbs hin zu Services, Ökosystemvorteilen und Zubehörverkäufen. Hersteller werden verstärkt Anreize wie Trade‑in‑Programme, Finanzierungsmodelle und exklusive Service‑Bundles nutzen, um Marktanteile in einem zunehmend gesättigten Markt zu gewinnen oder zu verteidigen.

Wichtig ist außerdem, die regionalen Unterschiede in Nachfrage, Preiselastizität und Vertriebsnetzwerken zu berücksichtigen. China und die USA bleiben für Volumen und Profitabilität zentral: China als Wachstums‑ und Wettbewerbszentrum mit starker Lokalmarktkonkurrenz (Marken wie Xiaomi, Oppo, Vivo), die aggressiv im Preis und in der Modellvielfalt agieren; die USA als Markt mit hoher Zahlungsbereitschaft für Premiumgeräte und einem starken Carrier‑gestützten Vertrieb. Europäische Märkte zeigen dagegen heterogene Muster, in denen sowohl Premiumkäufe als auch preisbewusste Optionen nebeneinander existieren.

Gleichzeitig sollten Einflussfaktoren wie Lieferkettenstabilität, Halbleiterverfügbarkeit, Produktionskapazitäten und geopolitische Spannungen nicht unterschätzt werden. Auch wenn die Verbrauchernachfrage hoch ist, können Engpässe auf Komponenten‑ oder Fertigungsseite die Auslieferungen drosseln oder Rollouts in bestimmten Regionen verzögern. Apples Modellfamilie und sein Zuliefernetzwerk sind zwar robust, dennoch bleiben operative Risiken bestehen, die die endgültigen Jahreszahlen beeinflussen können.

Ein weiterer Aspekt ist die Produktdifferenzierung: Während Apple stärker auf Systemintegration, langfristige Software‑Updates und Services setzt, konkurrieren Android‑Hersteller nicht nur mit Hardware‑Innovation (zum Beispiel faltbare Displays, schnellere Ladeverfahren, sensorische Features), sondern auch mit sehr breiten Portfolio‑Strategien im Mittel‑ und Niedrigpreissegment. Diese Diversität beeinflusst, wie Hersteller Marktanteile in unterschiedlichen Preisklassen und Regionen gewinnen oder verteidigen.

Aus Sicht der Investoren und Marktbeobachter sind mehrere Kennzahlen relevant, um die Nachhaltigkeit des Apple‑Vorsprungs zu beurteilen: durchschnittlicher Verkaufspreis (ASP) der iPhones, regionaler Umsatzmix, wiederkehrende Serviceerlöse (App Store, iCloud, Apple Music), Margenentwicklung im Zubehörbereich sowie Conversion‑Raten von Trade‑in‑Angeboten. Ein höherer ASP bei stabilen Verkaufszahlen würde Apples Erlöse und Margen signifikant positiv beeinflussen, während verstärkter Wettbewerb im Premiumsegment Druck auf Preise und Promotions ausüben könnte.

Auch die Rolle der Mobilfunkanbieter ist zentral: Carrier‑Subventionen, Vertragsangebote und Marketingpartnerschaften können Verkaufsdynamiken kurzfristig stark verändern. In Märkten mit starker Carrier‑Präsenz tragen diese Partner wesentlich zur Kaufentscheidung bei, etwa durch Ratenkauf, Bundles mit Dienstleistungen oder exklusive Modellvarianten. Apple hat hier in den letzten Jahren zunehmend auf enge Kooperationen gesetzt, um die Verfügbarkeit von Stock‑Keeping‑Units (SKUs) und die Positionierung am POS zu optimieren.

Was die Konsumenten betrifft, profitieren frühe Einkäufer von der Innovationsführerschaft der neuesten Modelle, während preisbewusste Käufer häufig auf saisonale Promotionen, Refurbished‑Programme und Trade‑in‑Deals warten. Händler und Hersteller nutzen diesen Musterwechsel: Direkte D2C‑Angebote (Direct‑to‑Consumer) mit personalisierten Finance‑Optionen, längeren Garantieangeboten und Servicepaketen erhöhen die Kundenbindung und können die wahrgenommene Kaufbarriere senken.

Methodisch basieren Prognosen wie die von Counterpoint häufig auf Kombinationen aus historischen Verkaufsdaten, aktuellen Bestell‑ und Lagerinformationen, Lieferketten‑Signalen, Marktumfragen und Modellannahmen zur Nachfrageelastizität. Obwohl Forecasts eine nützliche Orientierung bieten, sind sie naturgemäß mit Unsicherheiten behaftet — insbesondere in einem Markt, der von schnellen technologischen Veränderungen und geopolitischen Einflüssen geprägt ist.

Ein Punkt, der oft übersehen wird, ist die Bedeutung ergänzender Einnahmequellen: Services und Zubehör. Wenn Hersteller wie Apple reichlich Zubehör (z. B. AirPods, MagSafe‑Zubehör) und Serviceabonnements verkaufen, erhöhen sich die Lifetime‑Value‑Kennzahlen pro Kunde. Die Margen bei digitalen Diensten fallen tendenziell stabiler aus als bei Hardware und bieten deshalb eine nachhaltige Erlösquelle, die in intensiveren Wettbewerbsphasen die Profitabilität stützen kann.

Technisch betrachtet hebt Apple mit jeder neuen Generation inkrementelle, aber auch gelegentlich disruptive Verbesserungen hervor: effizientere Prozessoren, optimierte Kamerasysteme, bessere Energieeffizienz und engere Verzahnung zwischen Hard‑ und Software. Diese Punkte verstärken das Ökosystemargument — Nutzer, die in Dienste und Zubehör investieren, tendieren eher dazu, innerhalb der Plattform zu bleiben, was Wechselkosten erhöht und langfristige Kundenbindung stärkt.

Aufseiten der Wettbewerber wird Samsung voraussichtlich verstärkt auf Produktinnovation und Segment‑Diversifikation reagieren, insbesondere durch Ausweitung der Foldable‑Serie, Optimierung der Kamera‑Domains und aggressive Promotionen in Regionen mit hohem Wachstumspotenzial. Darüber hinaus investieren chinesische Hersteller in Skaleneffekte, um technologisch anspruchsvollere Features zu immer günstigeren Preisen anzubieten, was den Druck im Mittelklasse‑Segment weiter erhöht.

Für Marktforscher und Business‑Strategen bleibt die Frage interessant, wie lange ein solcher Spitzenplatz nachhaltig verteidigt werden kann. Es hängt nicht nur vom unmittelbaren Verkaufsvolumen ab, sondern auch von Apples Fähigkeit, langfristige Nutzerloyalität durch Services, Software‑Updates, Datenschutz und ein konsistentes Nutzererlebnis zu sichern. Diese Faktoren bilden zusammen eine Barriere gegen Abwanderung und sind zentral für die Prognose der Marktposition in den kommenden Jahren.

Schließlich sind regulatorische Rahmenbedingungen und Datenschutzdiskussionen nicht zu vernachlässigen. Änderungen in Regulierungen, etwa bei App‑Store‑Gebühren, Datenzugriffen oder Handelszöllen, können indirekt die Wettbewerbsfähigkeit und Margenstruktur beeinflussen. Unternehmen müssen daher flexibel bleiben und rechtliche sowie politische Entwicklungen in ihre Szenarienplanung einbeziehen.

Zusammenfassend lässt sich sagen: Die iPhone‑17‑Einführung hat Apple kurzfristig starke Impulse gegeben, und der zugrundeliegende Upgrade‑Zyklus liefert zusätzliche Nachfrage. Ob Apple die Führung halten kann, hängt von einer Reihe interdependenter Faktoren ab — von operativer Exzellenz und Produktstrategie bis hin zu regionalen Marktbedingungen und Wettbewerbsreaktionen. Für Verbraucher bedeutet dies mehr Angebotsvielfalt, verstärkte Promotions und potenziell verbesserte Serviceangebote; für Hersteller bleibt der Druck hoch, Innovation und Kundenbindung zu balancieren, um nachhaltiges Wachstum zu erzielen.

.webp "Demis Hassabis: Neue Rolle bei DeepMind und Alphabet")

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.