6 Minuten

Marktüberblick

Auf den ersten Blick wirkte die Smartphone‑Landschaft in Europa vertraut: Samsung an der Spitze, Apple dicht dahinter und einige Herausforderer, die sich Nischen erarbeiteten. Hinter den nackten Zahlen verbirgt sich jedoch eine nuanciertere Geschichte über verschobene Dynamiken, Markenstrategien und die tatsächliche Konsumentenpräferenz im Jahr 2025.

Marktanteile und Lieferzahlen 2025

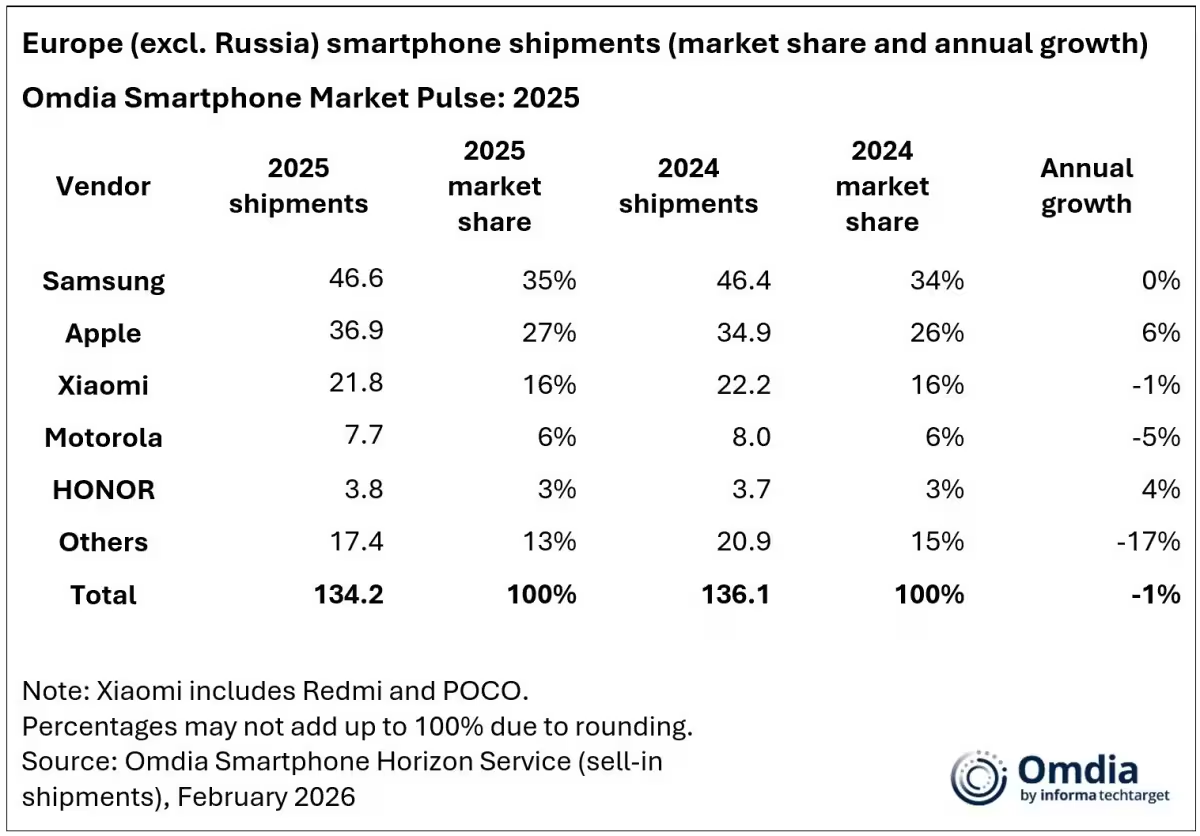

Samsung lieferte im vergangenen Jahr 46,6 Millionen Telefone in Europa (ohne Russland) aus und beanspruchte damit rund 35 % des Marktes. Apple folgte mit 36,9 Millionen Geräten und einem Anteil von etwa 27 %. Xiaomi bewegte 21,8 Millionen Geräte und hielt damit circa 16 % des Volumens. Motorola und Honor komplettierten die Top‑5 mit 7,7 Millionen (6 %) beziehungsweise 3,8 Millionen (3 %) Auslieferungen, wobei Honor damit erstmals in die europäische Top‑5 aufstieg.

Veränderungen hinter den Zahlen

Das Wachstum verteilte sich allerdings nicht gleichmäßig. Apple und Honor waren die auffälligsten Gewinner unter den großen Marken: Beide steigerten ihre Verkäufe gegenüber 2024 — Apple um 6 % und Honor um 4 % — und erreichten damit ihre bislang besten Ergebnisse auf dem Kontinent. Xiaomi verzeichnete einen leichten Rückgang von 1 %, Motorola sank um 5 %. Außerhalb der Top‑5 konnten Marken wie Nothing und Fairphone zweistellige Zuwächse melden, was dafür spricht, dass spezielle Nischen — etwa Nachhaltigkeit oder einzigartiges Design — weiterhin Potenzial bieten, selbst wenn das Gesamtwachstum gedämpft ist.

Gesamtvolumen und regionale Bedeutung

Das Gesamtvolumen der Smartphone‑Auslieferungen in Europa ging um etwa 1 % im Jahresvergleich zurück und belief sich auf 134,2 Millionen Einheiten. Das entspricht immer noch rund 10,8 % der weltweiten Smartphone‑Lieferungen. Auch wenn sich das Wachstum verlangsamt hat, bleibt Europa weiterhin ein bedeutender Wettbewerbsschauplatz für Hersteller — sowohl wegen seiner Kaufkraft als auch wegen der strategischen Bedeutung für Carrier‑Partnerschaften und Retail‑Kanäle.

Saisonalität und Quartalsdynamik

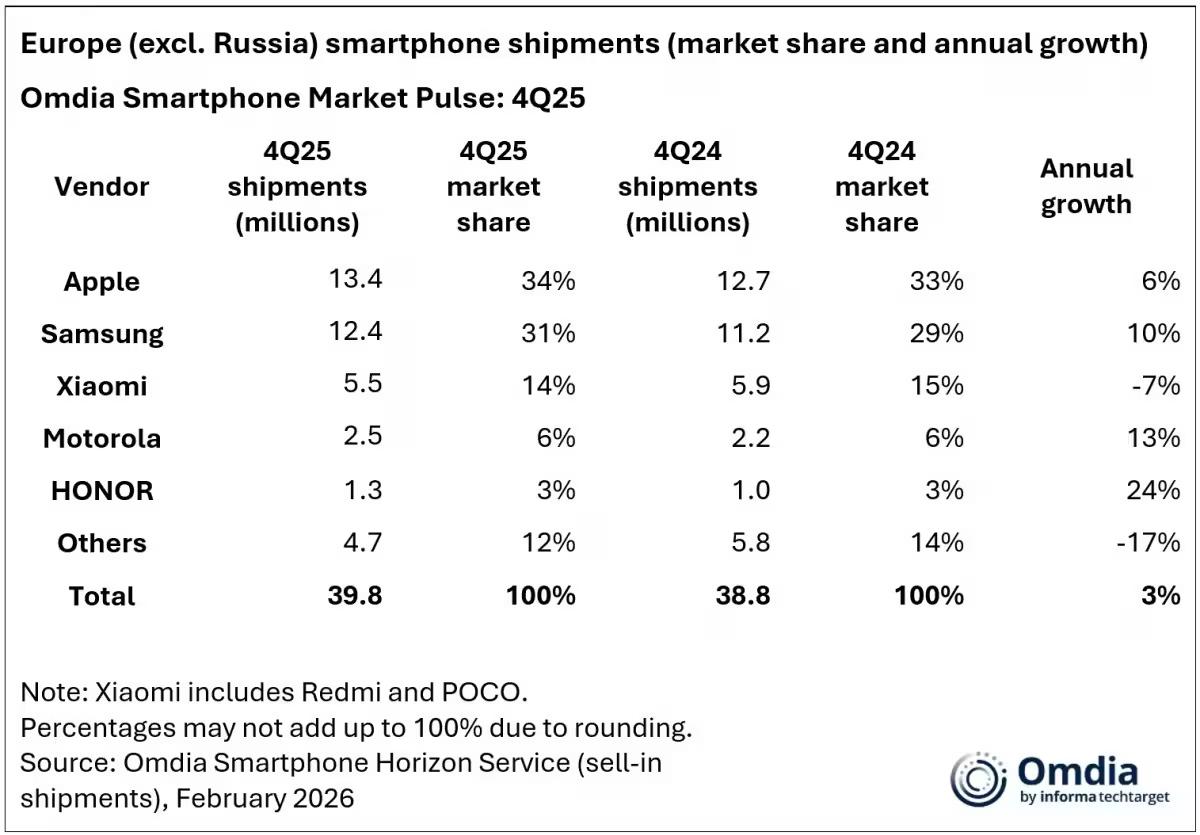

Die Schlussmonate von 2025 bestätigten Apples Stärke in der Holiday‑Saison. Allein im vierten Quartal lieferte Apple 13,4 Millionen Geräte in Europa aus und erreichte damit einen saisonalen Anteil von 34 %. Samsung kam im gleichen Zeitraum auf 12,4 Millionen Auslieferungen und damit ungefähr 31 %. Xiaomi, Motorola und Honor folgten, doch der auffälligste saisonale Gewinner war Honor — mit einem Plus von 24 % gegenüber Q4 2024. Motorola legte im Quartalsvergleich um 13 % zu, Samsung um 10 %, was zeigt, wie schnell Werbeaktionen und Modellzyklen Marktanteile verschieben können.

Einflussfaktoren der Quartalsschwankungen

- Produkt‑Launches: Neue Modelle mit starken PR‑Kampagnen treiben kurzfristig das Volumen.

- Promotionen und Rabatte: Verkaufsaktionen der Carrier und Retailer verändern die Verteilung in saisonalen Fenstern.

- Lieferketten und Verfügbarkeit: Engpässe oder bessere Versorgung beeinflussen, welche Marken und Modelle tatsächlich in den Regalen liegen.

Top‑Geräte und Nachfragekonzentration

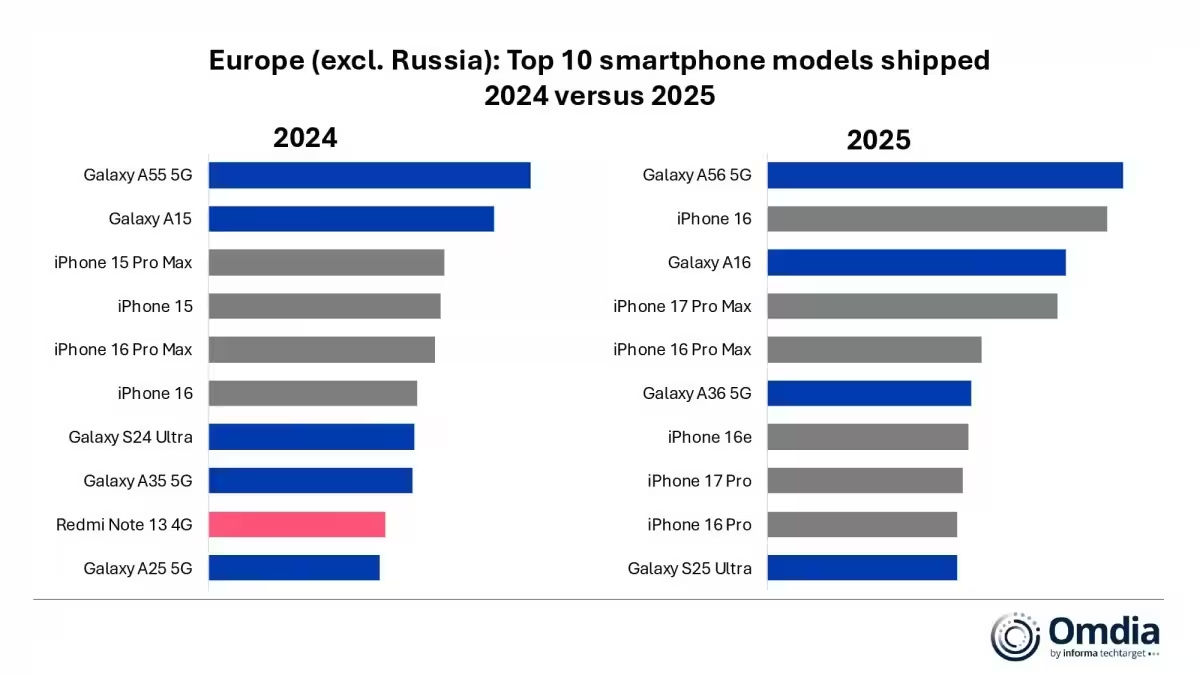

Auf Geräteebene war das Galaxy A56 Europas meistverkauftes Modell 2025, gefolgt vom iPhone 16 und dem Galaxy A16. Die Top‑10‑Liste wurde von nur zwei Ökosystemen dominiert: sechs iPhones und vier Samsungs, während keine andere Marke einen vergleichbaren Abverkauf erreichte. Xiaomi, das 2024 mit dem Redmi Note 13 4G noch in der Top‑10 vertreten war, platzierte 2025 kein Modell — ein Indiz dafür, wie stark die Nachfrage an der Spitze konzentriert ist.

Gründe für die Konzentration

- Ökosystem‑Vorteile: Nutzerbindung durch Services, App‑Ökosystem und Zubehör stärkt iPhone‑ und Samsung‑Verkäufe.

- Markenwahrnehmung: Premium‑Positionierung und Wiedererkennung führen zu stabiler Nachfrage für Flaggschiffe.

- Verfügbarkeit: Breite Verfügbarkeit über Carrier und Handel sichert Volumendominanz.

Wachstumssegmente außerhalb der Top‑5

Obwohl die Marktspitze dominiert ist, zeigen die Zahlen, dass Nischenanbieter wachsen können. Marken wie Nothing oder Fairphone meldeten zweistellige Zuwächse, weil sie klare Differenzierungsmerkmale bieten: Nachhaltigkeit, modularer Aufbau, einzigartige Designs oder ein bewusst anderes Marketing. Solche Alleinstellungsmerkmale ermöglichen es, bestimmte Kundensegmente anzusprechen, die nicht allein durch Preis oder technische Spezifikationen entscheiden.

Beispielhafte Wachstumstreiber für Nischenmarken

- Nachhaltigkeit: Recycling, Reparierbarkeit und verlängerte Software‑Support‑Versprechen sprechen besonders umweltbewusste Käufer an.

- Design & Differenzierung: Auffällige Ästhetik oder ungewöhnliche Formfaktoren schaffen Aufmerksamkeit in einem gesättigten Markt.

- Spezialisierte Funktionen: Fokus auf Kamera, Audio oder Privacy als Kaufargument für spezifische Nutzergruppen.

Marktstrategie der führenden Hersteller

Marktanteile und Momentum zeichnen ein differenziertes Bild: Samsung hält nach wie vor Skalenvorteile und ein sehr breites Distributionsnetz. Apple verwandelt Produkt‑Narrative und Premium‑Merkmale konstant in stabile Verkäufe, besonders während Saisons mit hoher Kaufbereitschaft. Honor demonstriert, dass ein gezieltes Portfolio und starke Promotions schnelles Wachstum in Europa ermöglichen. Kleinere Marken nutzen hingegen gezielte Nischen, wo sie höhere Margen oder loyale Kundengruppen erreichen können.

Operative Hebel, die über Erfolg entscheiden

- Preisstrategie: Flexible Preissegmente und Promotionsfenster beeinflussen Nachfrage kurzfristig.

- Carrier‑Partnerschaften: Exklusive Angebote und Subventionen verschieben Kaufentscheidungen.

- After‑Sales und Software‑Support: Längere Update‑Versprechen erhöhen den Wiederverkaufswert und die Kundenbindung.

Technische Aspekte und Nachfrage‑Treiber

Neben Markenstrategien spielen technische Spezifikationen weiterhin eine Rolle — insbesondere bei der Kaufentscheidung anspruchsvollerer Nutzer. Displayqualität, Akkulaufzeit, Kameraleistung und Software‑Erfahrung sind nach wie vor zentrale Unterscheidungsmerkmale. Gleichzeitig gewinnt die Kombination aus Hardware und Diensten (Cloud, Streaming, Sicherheitsfeatures) an Bedeutung, weil sie höhere Margen erlaubt und Ökosystembindung schafft.

Wichtige technische Kriterien für Käufer 2025

- Display: OLED‑Qualität, Bildwiederholrate und Helligkeit sind bedeutend.

- Kamera: Computational Photography und Sensorgröße bestimmen Fotoergebnisse.

- Akkulaufzeit & Laden: Schnellladeoptionen und Energieeffizienz sind kaufentscheidend.

- Software & Updates: Versprochene OS‑Updates sowie Sicherheits‑Patches erhöhen die Attraktivität.

Preisdruck, Margen und Wettbewerb

Die Margen im Smartphone‑Geschäft variieren stark zwischen den Segmenten. Während Premium‑Modelle höhere Margen liefern, herrscht im Massenmarkt starker Preiswettbewerb. Hersteller mit Skalenvorteilen (etwa Samsung) können aggressive Preisaktionen fahren, ohne kurzfristig die Rentabilität zu gefährden. Für Neueinsteiger ist es essenziell, entweder in der Kostenstruktur effizient zu sein oder eine klare Differenzierung zu bieten, um nicht in Preiskämpfe zu geraten.

Erwartete Wettbewerbsfelder 2026

- Mid‑Range‑Segment: Hier finden sich die größten Volumina, aber auch starker Margendruck.

- Nachhaltigkeit & Reparierbarkeit: Wachsendes Verkaufsargument, insbesondere in Westeuropa.

- Dienste‑Integration: Zusätzliche Umsätze durch Abonnements und Services.

Ausblick: Wohin entwickelt sich der Markt?

Was bedeutet das alles für das kommende Jahr? Marktanteile zeichnen nur ein statisches Bild; Momentum und Strategien zeigen die künftigen Richtungen. Samsung bleibt stark in Skalierung und Distribution. Apple nutzt Produktinnovation und starke Markenbindung, um Verkäufe zu stabilisieren. Honor hat bewiesen, dass es in Europa durchbrechen kann, wenn Positionierung und Preis stimmen. Kleinere Marken finden weiterhin Nischen, in denen Differenzierung — sei es durch Nachhaltigkeit, Design oder spezifische technische Features — zählt.

Prognosen und taktische Implikationen

- Intensivierung des Wettbewerbs in margenstarken Segmenten: Hersteller werden gezielter um profitable Kundengruppen kämpfen.

- Verlagerung der Marktstruktur: Erwartete Schiebungen je nach Preisentwicklungen, Versorgungslage und Carrier‑Strategien.

- Stärkere Bedeutung von Services: Hersteller, die schnell zusätzliche Einnahmequellen durch Abonnements und Cloud‑Dienste realisieren, können marginale Vorteile erzielen.

Fazit

Welche Marke wird das nächste Kapitel der europäischen Smartphone‑Nachfrage neu schreiben? Die Charts zeigen zwar eine gewisse Stabilität unter den Spitzenreitern, doch die Geschichte ist noch lange nicht abgeschlossen. Marktanteile sind wichtig, aber Momentum, Produkteinführungen, Promotionfenster und die Fähigkeit, aus Services Mehrwert zu schöpfen, werden die nächsten Verschiebungen bestimmen. Beobachten Sie die Quartalsdaten, Produktstarts und Carrier‑Promotionen genau — dort zeichnen sich oft die unmittelbarsten Veränderungen ab.

Methodik und Kontext

Diese Analyse basiert auf aggregierten Auslieferungs‑ und Marktanteilsdaten für Europa (ohne Russland) für das Kalenderjahr 2025. Datenquellen umfassen Marktanalysten‑Reports, Herstellerangaben und Handelsstatistiken. Während numerische Angaben einen klaren Orientierungsrahmen liefern, sollten saisonale Effekte, regionale Besonderheiten und unterschiedliche Reporting‑Methoden der Hersteller berücksichtigt werden.

Hinweis zu Dateninterpretation

Marktanteile spiegeln Lieferungen wider, nicht zwingend Endkundennachfrage in Echtzeit. Rückläufer, Lagerbestände und Channel‑Rotation können kurzfristig das Bild verzerren. Dennoch sind die Trends valide, wenn sie im Kontext betrachtet werden: Nachfragekonzentration an der Spitze, Wachstumspotenzial für Nischenanbieter und Bedeutung von Promotions und Modellzyklen sind klare, robuste Beobachtungen.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.