7 Minuten

Übersicht: Europa schließt Q4 2025 mit kleinem Plus

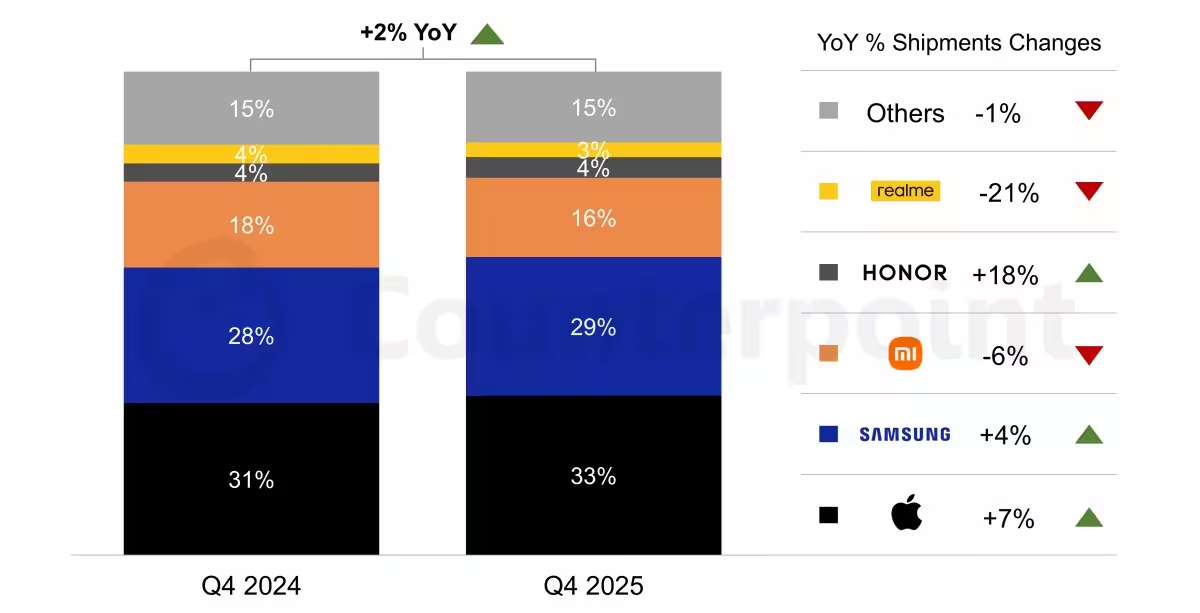

Halbleiterengpässe ziehen sich durch die Branche, doch Europa verzeichnete gerade einen kleinen Erfolg. Das vierte Quartal 2025 schloss laut dem Q4 2025 Smartphone Market Monitor von Counterpoint Research mit einem Plus von 2 % bei den Smartphone‑Lieferungen im Jahresvergleich. Ein moderates Wachstum, das jedoch deutliche Spannweiten und gegensätzliche Entwicklungen innerhalb des Marktes kaschiert.

Marktführer und ihre Performance

Apple: Stabile Nachfrage nach dem iPhone 17

Apple dominierte den Markt mit etwa einem Drittel aller Lieferungen in Europa und erreichte schätzungsweise einen Marktanteil von 33 %. Die Nachfrage nach der iPhone‑17‑Serie erwies sich als überraschend robust und trieb Apples Lieferungen um rund 7 % gegenüber dem Vorjahresquartal nach oben – besonders stark war die Nachfrage in Osteuropa. Das zeigt: Große, premium positionierte Geräte verkaufen sich weiterhin gut, wenn sie die richtigen Erwartungen treffen.

Samsung: Kontinuität zahlt sich aus

Samsung belegte den zweiten Platz mit ungefähr 29 % Marktanteil und konnte die Lieferungen um etwa 4 % steigern. Das Ergebnis spiegelt eine solide Produktstrategie und Marktabdeckung wider. Samsungs Bandbreite an Modellen, vom Einstiegsgerät bis zum High‑End‑Flaggschiff, hilft, Absatzrückgänge in einzelnen Segmenten abzufedern.

Xiaomi: Rückgang nach verhaltener Nachfrage

Xiaomi rutschte auf den dritten Platz mit rund 16 % Marktanteil und verzeichnete einen Lieferungsrückgang von circa 6 %. Hintergrund war die schwächere Nachfrage nach der Xiaomi‑15T‑Serie, was zeigt, wie stark sich der Erfolg einzelner Modelle auf ein gesamtes Quartal auswirken kann. Bei Xiaomi wurde sichtbar, dass fehlende Bestseller‑Modelle kurzfristig Marktanteile kosten können.

Aufsteiger und Herausforderer

Honor: Momentum in Westeuropa

Nicht alle Geschichten drehen sich nur um die Marktführer. Honor gewinnt an Dynamik und kommt schätzungsweise auf 4 % der Lieferungen, mit einem beeindruckenden Wachstum von etwa 18 %. Treiber waren vor allem westeuropäische Märkte, in denen Honor mit einem ausgewogenen Portfolio und gezieltem Marketing Boden gutmacht.

Realme: Starker Rückgang im mittleren Preissegment

Im Gegensatz dazu fiel Realme auf rund 3 % Marktanteil zurück und verzeichnete einen Einbruch der Lieferungen um etwa 21 % im Jahresvergleich. Das Ergebnis erinnert daran, wie hart umkämpft das mittlere Preissegment ist: Preissensibilität, schnelle Modellzyklen und dichte Konkurrenz erhöhen das Risiko für schwächere Quartale.

Warum die Zahlen alleine nicht alles sagen

Zahlen zeigen, was passiert ist. Der Kontext erklärt, warum es so kam. Der Bericht warnt davor, dass ein anhaltender Mangel an Speicherchips das Jahr 2026 deutlich turbulenter machen wird. Analysten erwarten eine Nachfragekontraktion, wobei die stärksten Auswirkungen Marken treffen dürften, die stark von günstigen Einstiegsgeräten abhängig sind. Warum trifft es gerade diese Anbieter besonders hart? Weil eine eingeschränkte Bauteilversorgung in der Regel die Margen verknappt und Hersteller dazu zwingt, Komponentenlieferungen zugunsten margenstärkerer Premium‑Modelle zu priorisieren.

Technische Ursachen: Was steckt hinter dem Speicherchip‑Mangel?

Der derzeitige Engpass betrifft vor allem DRAM und NAND‑Flash, also die beiden Speicherarten, die in Smartphones für den Arbeitsspeicher und für den dauerhaften Speicher benötigt werden. Ursachen sind multifaktoriell:

- Kapazitätsengpässe in Fertigungsanlagen

- Langfristige Investitionszyklen in der Halbleiterindustrie

- Verlagerte Nachfrage aus anderen Branchen (z. B. Rechenzentren, Automotive)

- Logistische Herausforderungen und geopolitische Unsicherheiten

Die Produktion von Speicherchips erfordert hoch spezialisierte Anlagen und massive Vorlaufinvestitionen. Änderungen in der weltweiten Nachfrage lassen sich deshalb nicht kurzfristig durch Produktionssteigerungen ausgleichen. Zudem führen Priorisierungen seitens Foundries und Zulieferern dazu, dass Aufträge für höherpreisige Geräte tendenziell bevorzugt werden.

Marktsegmente: Wer ist am verwundbarsten?

Das Risiko ist ungleich verteilt. Die folgenden Marktsegmente sind besonders betroffen:

- Einstiegssegment: Hersteller mit Fokus auf günstige Smartphones leiden unter Margin‑Druck und knapper Teileversorgung.

- Mittelklasse: Wettbewerb und Preisdruck machen schnelle Reaktionen auf Teileknappheit schwierig.

- Premiumsegment: Trotz höherer Margen kann auch hier die Lieferkette gestört werden, aber die finanzielle Pufferwirkung ist größer.

Da Komponenten knapp sind, priorisieren Zulieferer oft die Modelle mit den höchsten Margen oder mit langfristigeren Lieferverträgen – was kurzfristig zu Engpässen in günstigeren Marktsegmenten führt.

Strategien der Hersteller: So könnten Firmen reagieren

Hersteller werden voraussichtlich mehrere Hebel in Bewegung setzen, um die Volatilität zu managen und Marktanteile zu sichern:

1. Diversifikation der Lieferkette

Unternehmen versuchen, Abhängigkeiten von einzelnen Zulieferern oder Regionen zu reduzieren. Das umfasst sowohl die Suche nach alternativen Lieferanten als auch strategische Bestellungen, langfristige Verträge und Partnerschaften mit Foundries.

2. Priorisierung und Produktportfolio‑Anpassung

Viele Hersteller werden ihre Produktlinien neu priorisieren: Modelle mit höheren Margen erhalten Vorrang bei knappen Komponenten, während Einsteigergeräte entweder in Stückzahlen gedrosselt oder teils mit alternativen Komponenten neu designed werden.

3. Fokus auf Software und Services

Einige Marken werden verstärkt auf ergänzende Erlösquellen setzen, z. B. durch abonnementbasierte Dienste, erweiterte Garantien oder exklusive Softwarefeatures. Das kann helfen, volatile Hardwareumsätze abzufedern.

4. Regionales Targeting

Hersteller werden ihre Marktstrategien länderspezifischer ausrichten: Wo Margen und Nachfrage stabil sind, wird das Angebot prioritär beliefert; in preissensiblen Märkten könnten Verfügbarkeit und Werbeaktionen eingeschränkt werden.

Ökonomische Effekte: Preise, Margen und Konsumentenverhalten

Knappes Angebot und Priorisierung lassen sich nicht ohne Folgen für Preise und Margen umsetzen. Mögliche Effekte:

- Preiserhöhungen bei Neugeräten, insbesondere im Premiumsegment

- Höhere Kleingruppenpreise für Komponenten, welche die Herstellerkosten erhöhen

- Verstärkte Nutzung von Refurbished‑Modellen und Second‑hand‑Markt als Alternative für preissensible Käufer

Für Konsumenten heißt das: Wer auf den neuesten High‑End‑Prozessor oder große Speicherkapazitäten angewiesen ist, muss eventuell mit längeren Wartezeiten oder höheren Preisen rechnen. Im Gegenzug könnten Einstiegsgeräte knapper und weniger attraktiv bepreist werden, da Hersteller Teile für profitablere Modelle umverteilen.

Regionale Unterschiede innerhalb Europas

Europa ist kein homogener Markt. Die Nachfragevarianz zwischen Westeuropa, Nordeuropa, Südeuropa und Osteuropa beeinflusst die Verteilung der Lieferungen und die Erfolgsfaktoren der Hersteller:

- Westeuropa: Höhere Kaufkraft, stärkere Nachfrage nach Premium‑Modellen. Hier profitierten Marken wie Honor in Q4 2025.

- Osteuropa: Wachstumsmarkt für preislich attraktive Modelle und trendstarke Geräte. Apple und Samsung verzeichneten hier starke Zuwächse.

- Südeuropa & Nordische Länder: Unterschiedliche Präferenzen bei Markenbindung und Channel‑Mix (Carrier vs. Retail vs. Online).

Hersteller, die ihre Penetration in den einzelnen Regionen präzise steuern können, sind im Vorteil, weil sie begrenzte Ressourcen dort einsetzen, wo die Rendite am höchsten ist.

Technische Empfehlungen für Hersteller und Zulieferer

Um die Angreifbarkeit durch Halbleiterknappheit zu reduzieren, sind aus technischer Sicht folgende Maßnahmen sinnvoll:

- Modulare Hardware‑Designs, die alternative Komponenten zulassen

- Redundante Zuliefererketten für kritische Bauteile

- Investitionen in Bestandssicherung (sichere Lagerhaltung) für kritische Komponenten

- Engere Kooperationen mit Foundries zur Planbarkeit von Kapazitäten

Solche Maßnahmen erhöhen zwar kurzfristig die Betriebskosten, schaffen aber langfristig Robustheit gegenüber Schwankungen.

Öffentliche Politik und Marktregulierung

Regierungen und EU‑Institutionen beobachten die Halbleiterlage genau, weil langfristige industrielle Resilienz auch eine Frage wirtschaftspolitischer Planung ist. Mögliche politische Maßnahmen umfassen Investitionsförderung für Halbleiterfertigung in Europa, Anreize für regionale Produktion und Programme zur Unterstützung kleiner und mittlerer Zulieferer.

Prognose: Wie könnte 2026 verlaufen?

Analysten erwarten, dass 2026 turbulenter wird als 2025. Erwartete Entwicklungen:

- Weitere Volatilität in den Lieferzahlen, abhängig von der Chipversorgung

- Marktkonsolidierung im Einstiegssegment, da Margendruck kleinere Anbieter trifft

- Stärkere Betonung von Software‑Ökosystemen und Diensten als Stabilitätsfaktoren

Die Balance zwischen Angebot und Nachfrage wird 2026 darüber entscheiden, welche Hersteller wachsen, stagnieren oder Marktanteile verlieren. Marken, die nervenstark auf Lieferengpässe reagieren und zugleich ihre Margen schützen, haben die besten Chancen.

Konkrete Handlungsfelder für Händler und Netzbetreiber

Auch Händler und Mobilfunkanbieter müssen ihre Strategien anpassen:

- Flexiblere Lagerpolitik und dynamisches Pricing

- Erhöhte Bedeutung von Vertragsbindungsangeboten, um Absatz und Planbarkeit zu sichern

- Bündelung von Hardware mit Mehrwert‑Diensten (z. B. Cloud‑Speicher, Security‑Pakete)

Solche Maßnahmen verbessern die Planungssicherheit und verteilen das Risiko zwischen Herstellern, Händlern und Netzbetreibern.

Wichtige Kennzahlen, die zu beobachten sind

Für Marktbeobachter und Entscheider sind fünf Indikatoren zentral:

- Lieferzahlen nach Segment (Einstieg / Mittelklasse / Premium)

- Preisentwicklung für DRAM und NAND (Spot‑ und Vertragsmärkte)

- Bestandsreichweite bei Retailern

- Marktanteile und Share‑Shifts zwischen Quartalen

- Veränderungen im Channel‑Mix (Online vs. Retail vs. Carrier)

Regelmäßiges Monitoring dieser KPIs erlaubt frühzeitige Entscheidungen zur Anpassung von Portfolio, Pricing und Beschaffungsstrategien.

Fazit: Wachstum möglich, aber fragil

Das Quartal hat gezeigt, dass Europa weiterhin wachsen kann, doch dieses Wachstum ist verletzlich. Drei Faktoren werden das nächste Kapitel des Smartphone‑Markts besonders prägen: die Verfügbarkeit von Chips, die Preispolitik der Hersteller und die Geschwindigkeit, mit der Unternehmen ihre Strategien an die neue Versorgungsrealität anpassen. Beobachter sollten insbesondere auf die Entwicklung der Speicherpreise, die Priorisierung von Produktionskapazitäten und die regionalen Absatzmuster achten.

Kurzfristig gilt: Hersteller, die ihre Lieferketten diversifizieren, ihr Portfolio gezielt priorisieren und zusätzliche Ertragsquellen durch Software und Services erschließen, werden den kommenden Marktzyklen am resilientesten begegnen. Für Verbraucher bedeutet das: Verfügbarkeit und Preise können regional und segmentbezogen stark schwanken – informierte Kaufentscheidungen werden wichtiger denn je.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.