7 Minuten

Samsung hat sich im dritten Quartal 2025 die Spitzenposition im globalen Smartphone-Markt zurückerobert. Treibende Kraft waren vor allem die starken Verkaufszahlen seiner neuesten faltbaren Geräte. Das Galaxy Z Flip 7 und das Galaxy Z Fold 7 trugen maßgeblich zu höheren Auslieferungen und Marktanteilen bei. Parallel dazu sicherte sich das Unternehmen bedeutende Chip-Aufträge und bereitet die Erweiterung seines Produktportfolios in neuen Kategorien vor.

Foldables Power a Rare Quarter of Growth

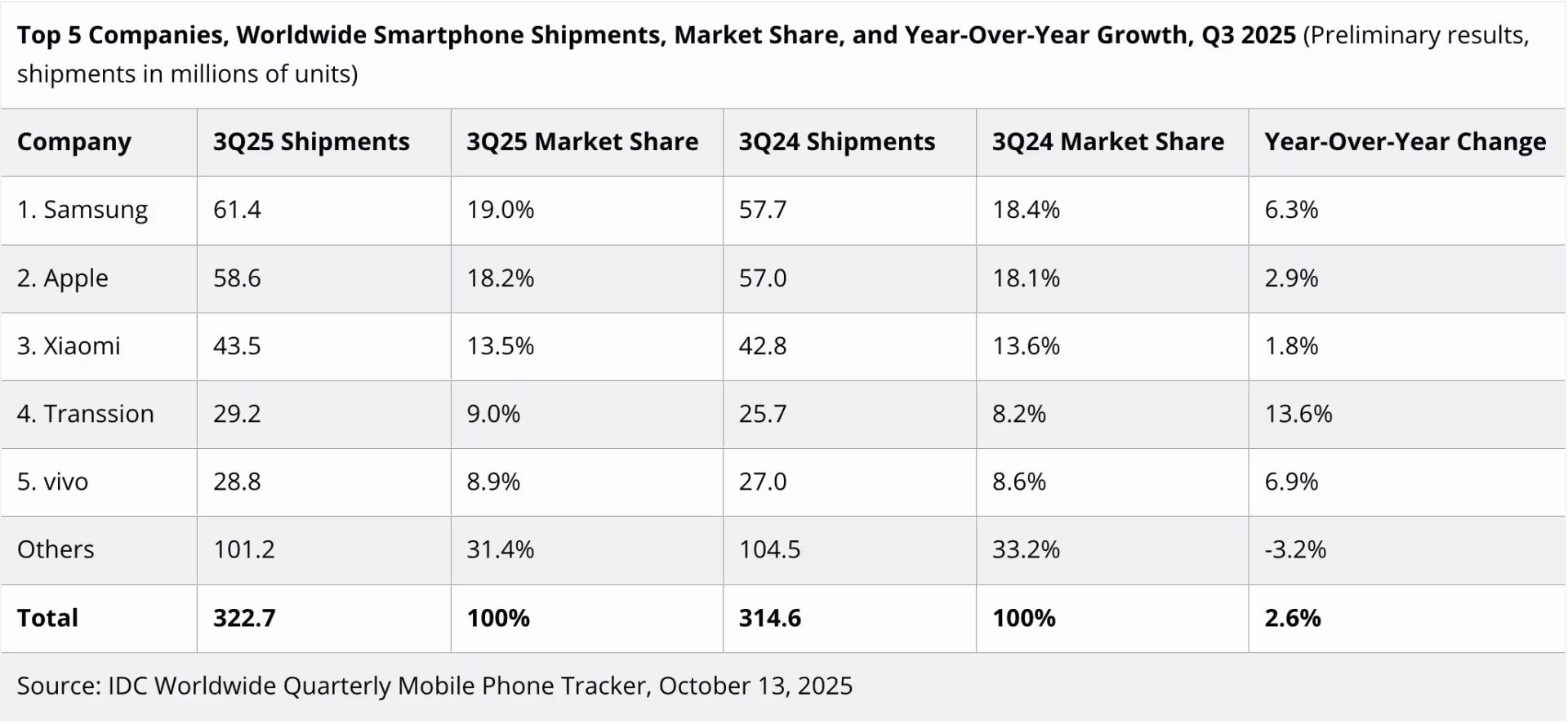

Nach einer Phase intensiver Konkurrenz erzielte Samsung das stärkste Wachstum für ein drittes Quartal in seiner Unternehmensgeschichte. Laut IDC lieferte Samsung im Q3 2025 rund 61,4 Millionen Smartphones aus — ein Anstieg von 6,3 % gegenüber 57,7 Millionen im Vorjahreszeitraum — und erreichte damit einen Anteil von etwa 19 % am weltweiten Markt. Besonders hervorzuheben sind die Modelle Galaxy Z Flip 7 und Galaxy Z Fold 7, die sich deutlich besser verkauften als frühere Galaxy Z-Generationen und die Dynamik im mobilen Geschäft von Samsung wieder ankurbelten.

Die Beliebtheit von faltbaren Smartphones (Foldables) dürfte mehrere Gründe haben: technische Verfeinerungen, verbesserte Haltbarkeit, attraktive Preispunkte in gewissen Segmenten sowie eine wachsende Verbraucherakzeptanz für neue Formfaktoren. Diese Kombination brachte Samsung nicht nur kurzfristige Absatzsteigerungen, sondern auch ein Momentum, das sich positiv auf den Markenwert und die Verhandlungsposition gegenüber Netzbetreibern und Handelspartnern auswirkt.

Aus technischer Sicht haben neuere Foldables in dieser Generation Fortschritte bei Scharnieren, Displaybeschichtungen und Akkumanagement gemacht. Solche Verbesserungen reduzieren die Hürde für Konsumenten, die zuvor wegen Haltbarkeitsbedenken gezögert hatten. Gleichzeitig ermöglicht eine bessere Fertigungsqualität von Displays und Mechaniken eine Skalierung der Produktion, ohne dass die Return- oder Reparaturraten unverhältnismäßig steigen. Für Zulieferer und Fertigungspartner bedeutet das stabilere Stückzahlen und eine klarere Absatzprognose für die kommenden Quartale.

Auf der Absatzseite spielt zudem das Ökosystem eine Rolle: Samsung hat seine Softwareanpassungen, Multitasking-Funktionen und seine App-Kompatibilitätsstrategie für faltbare Geräte weiter ausgebaut. Entwickler investieren nach und nach mehr Ressourcen in Optimierungen für große, faltbare Displays, was die Attraktivität für Endkunden erhöht. Kurz gesagt: Hardware-Innovationen zusammen mit einem stärkeren Software- und Dienstleistungsangebot haben die Marktnachfrage stimuliert und die Position von Samsung im Premium- und Oberklasse-Segment gefestigt.

How the market stacked up: rivals and shipment figures

Apple blieb auf dem zweiten Platz und lieferte etwa 58,6 Millionen iPhones aus, was einem Marktanteil von rund 18,2 % entspricht. Xiaomi und Transsion folgten mit 43,5 beziehungsweise 29,2 Millionen ausgelieferten Geräten, während Vivo mit 28,9 Millionen Geräten (ca. 8,9 % Marktanteil) nachzog. Diese Zahlen zeigen, wie eng umkämpft der Markt ist: selbst geringe prozentuale Verschiebungen bedeuten in absoluten Zahlen Millionen von Geräten und damit erhebliche Umsatz- und Ergebnisveränderungen.

- Samsung: 61,4 Millionen Auslieferungen — ~19,0% Marktanteil

- Apple: 58,6 Millionen Auslieferungen — ~18,2% Marktanteil

- Xiaomi: 43,5 Millionen Auslieferungen

- Transsion: 29,2 Millionen Auslieferungen

- Vivo: 28,9 Millionen Auslieferungen — ~8,9% Marktanteil

Diese Rangfolge illustriert auch die unterschiedlichen Strategien der Hersteller: während Apple weiterhin auf ein eng kontrolliertes Hardware- und Software-Ökosystem mit premiumorientierter Preissetzung setzt, verfolgen Hersteller wie Xiaomi oder Transsion volumengetriebene Strategien, die auf ein breiteres Preisfeld abzielen. Samsung befindet sich in einer besonderen Position, weil das Unternehmen sowohl in Massenmärkten mit Mittelklasse- und Einsteigergeräten stark ist, als auch im High-End-Segment mit Innovationen wie Falt- und zukünftig Tri-Fold-Formfaktoren Konkurrenzfähiges bietet.

Regionale Unterschiede sind ebenfalls relevant für das Verständnis dieser Zahlen. In Märkten wie Südkorea, den USA und Teilen Europas spielt Samsung traditionell stark, während Marken wie Transsion in Schwellenländern Afrikas und Teilen Asiens Marktanteile gewonnen haben. Xiaomi wiederum punktet in Preis-Leistungs-Segmenten und baut sein Angebot in Großmärkten wie Indien und China konsequent aus. Anbieter müssen dementsprechend differenzierte Vertriebs- und Marketingstrategien verfolgen, um lokale Präferenzen, Netzbetreiberpartnerschaften und Preisempfindlichkeiten zu adressieren.

Für Analysten und Investoren sind solche Quartalsdaten ein Indikator für die Wettbewerbsfähigkeit in Forschung und Entwicklung, Produktionskapazitäten sowie Lieferkettenstabilität. Ein Anstieg von Samsungs Auslieferungen signalisiert nicht nur erfolgreiche Produkteinführungen, sondern auch funktionierende Logistik, ausreichende Komponentenverfügbarkeit und effiziente Fertigungsprozesse — alles Faktoren, die langfristig den Marktanteil beeinflussen können.

More than phones: chips and new categories

Der aktuelle Aufschwung von Samsung betrifft nicht nur Smartphones. Das Unternehmen hat außerdem bedeutende Aufträge zur Chipfertigung von großen Technologieunternehmen erhalten, darunter Berichte über Kooperationen mit Namen wie Apple und Tesla. Solche Foundry-Verträge stärken Samsungs Halbleitergeschäft (Foundry) und diversifizieren die Umsätze jenseits des Smartphone-Verkaufs. In einer Zeit, in der Halbleiterknappheit und geopolitische Spannungen die Industrie prägen, verschafft die Position als Fertiger strategische Vorteile und zusätzliche Einnahmequellen.

Auf Konsumentenseite bereitet Samsung die Einführung neuer, potenziell kategorieprägenden Produkte vor. Erwartet wird noch in diesem Monat ein erstes marktgängiges Tri-Fold-Smartphone, das als erste kommerzielle Umsetzung eines dreifach faltbaren Formfaktors gilt. Parallel dazu hat das Unternehmen die Präsentation eines Extended-Reality-(XR)-Headsets für den 21. Oktober bestätigt. Angesichts des Markteintritts von Apples Vision Pro stehen diese Produkte im direkten Vergleich und werden als Indikatoren für Samsungs Innovationskraft in neuen Hardwarekategorien gesehen.

Die Ausweitung in neue Kategorien — Tri-Fold-Geräte, XR-Headsets und ergänzende Ökosystemdienste — hat technische und wirtschaftliche Implikationen. Technisch erfordert ein Tri-Fold-Design Verbesserungen bei mehrteiligen Scharnieren, flexiblen Displays mit hoher Beanspruchbarkeit, thermischem Management und einem effizienten Energiemanagement, um lange Nutzungszeiten zu gewährleisten. Wirtschaftlich bedeutet die Skalierung dieser Technologien hohe Investitionen in Forschung, spezielle Fertigungsanlagen und die Sicherung der Lieferkette für spezialisierte Komponenten wie ultradünne Glaslösungen, flexible Leiterplatten und präzise Scharniermechaniken.

Die Chipaufträge an Samsung geben dem Konzern zudem Hebel in Verhandlungen über Bauteilverfügbarkeit und Preise. Wenn Samsung als Foundry beispielsweise stabile Produktionskapazitäten für wichtige Halbleiter bereitstellt, kann das den eigenen Hardware-Segmenten zugutekommen, weil kritische Komponenten zuverlässiger und möglicherweise kosteneffizienter verfügbar sind. Das erhöht die Plattformstabilität und ermöglicht aggressivere Zeitpläne für Produkteinführungen.

Marktbeobachter werden besonders darauf achten, wie Samsungs neue Hardwareprodukte Verbraucherakzeptanz, Entwicklerunterstützung und Partnerökosysteme beeinflussen. Ein erfolgreiches XR-Headset etwa erfordert nicht nur beeindruckende Hardware, sondern auch Inhalte, Entwickler-Tools und Partnerschaften in Bereichen wie Gaming, Unterhaltung, Bildung und Unternehmensanwendungen. Hier liegt die Herausforderung für Samsung darin, ein Ökosystem zu schaffen, das über das reine Gerät hinaus Mehrwert bietet und so eine nachhaltige Nachfrage erzeugt.

Why this matters

Stellen Sie sich den Smartphone-Markt wie ein hochdramatisches Staffelrennen vor: Hardware-Innovation, Produktionsvorteile und termingerechte Markteinführungen entscheiden darüber, wer den Staffelstab hält. Samsungs jüngste Erfolge zeigen, dass das Unternehmen Produktaufmerksamkeit in Marktanteile umwandeln kann — besonders wenn ein neuer Formfaktor bei den Konsumenten Anklang findet. Die Tatsache, dass faltbare Geräte das Interesse geweckt haben, signalisiert eine Verschiebung in den Erwartungen der Nutzer und in den strategischen Prioritäten der Anbieter.

Für Branchenbeobachter, Zulieferer und Käufer ist der Aufstieg der Foldables keine Randerscheinung mehr; er verändert zunehmend Produktionspläne, Marketingstrategien und Sortimentsschwerpunkte. Netzbetreiber reagieren oftmals mit subventionierten Angeboten oder speziellen Tarifbündeln für innovative Geräte, während Retailer Platz und Präsentationsstrategien anpassen, um größere oder ungewöhnliche Formfaktoren angemessen zu präsentieren.

Darüber hinaus hat Samsungs Vorstoß in aufkommende Kategorien Folgen für den Wettbewerb mit Apple, Google und anderen Hardwareherstellern. Während Apple mit seinem Vision Pro ein Premium-Erlebnis in den XR-Markt einbringt und weiterhin auf ein geschlossenes Ökosystem setzt, geht Samsung den Weg der Vielfalt: mehrere Formfaktoren, unterschiedliche Preispunkte und die Kombination aus Endkundengeräten und Halbleiterfertigung. Diese Diversifikation kann Samsung widerstandsfähiger gegenüber einzelnen Marktrisiken machen.

Beobachten Sie die anstehenden Produkteinführungen in den kommenden Wochen: Der Erfolg des Tri-Fold-Smartphones und des XR-Headsets von Samsung könnte die Führungsposition des Unternehmens weiter festigen oder aber einen neuen, intensiven Wettlauf mit Konkurrenten auslösen. Sollten die Geräte gut angenommen werden, könnte dies auch Zulieferer und Dienstleister zur Anpassung ihrer Roadmaps zwingen. Andernfalls könnten Wettbewerber die Gelegenheit nutzen, mit eigenen Innovationen oder aggressiven Preisstrategien Marktanteile zurückzugewinnen.

Zusammenfassend lässt sich sagen: Samsungs Rückkehr an die Marktspitze im Q3 2025 ist ein Hinweis auf die wachsende Marktrelevanz von faltbaren Smartphones, die strategische Bedeutung integrierter Halbleiteraktivitäten und die möglichen Auswirkungen, die neue Produktkategorien auf das Wettbewerbsgefüge haben können. Analysten, Investoren, Entwickler und Endverbraucher sollten die nächsten Monate genau beobachten, da sie möglicherweise die Richtung für die nächsten Jahre in der mobilen und XR-Industrie vorgeben.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.