7 Minuten

Monatlicher Spitzenreiter: TCL überholt Samsung im Dezember

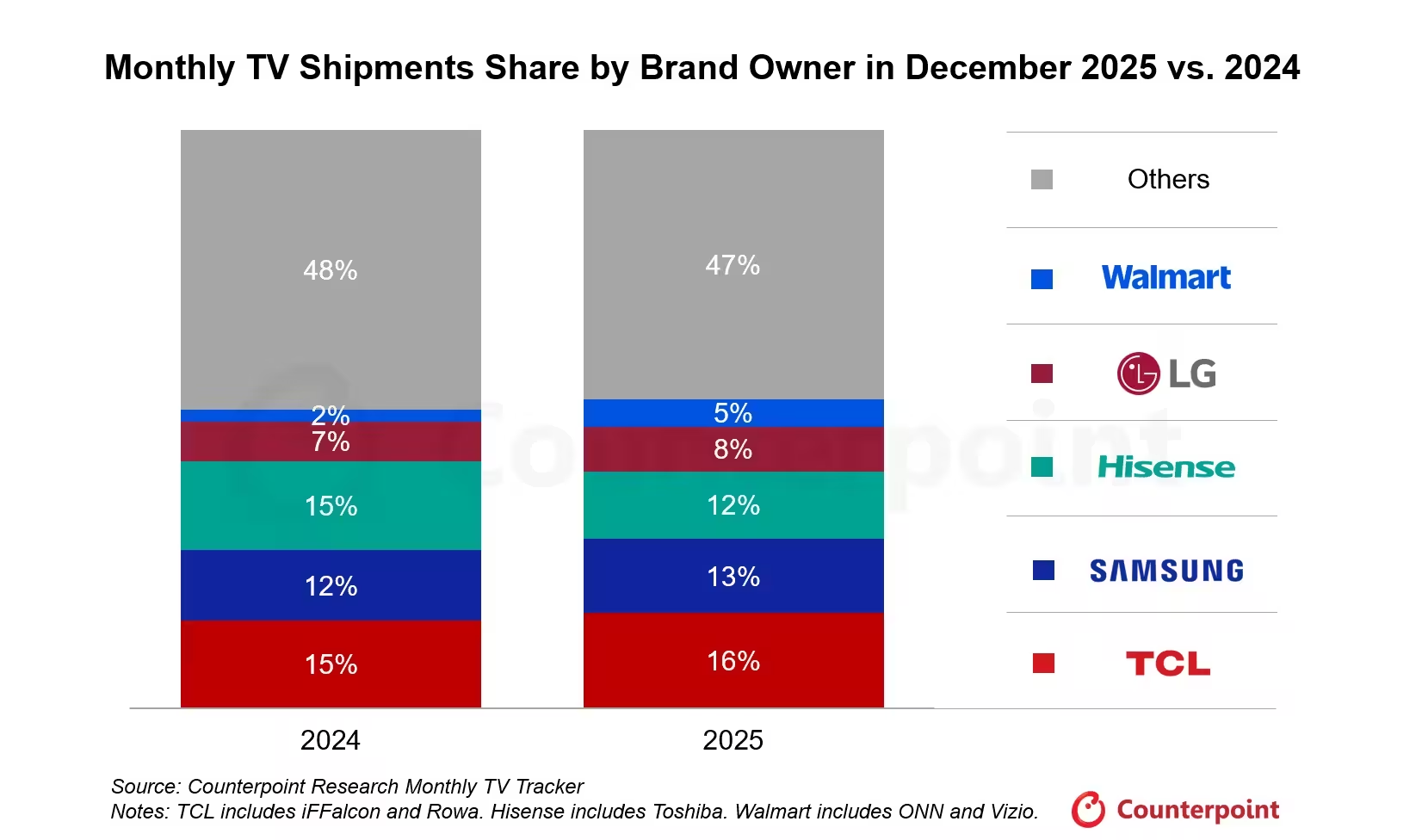

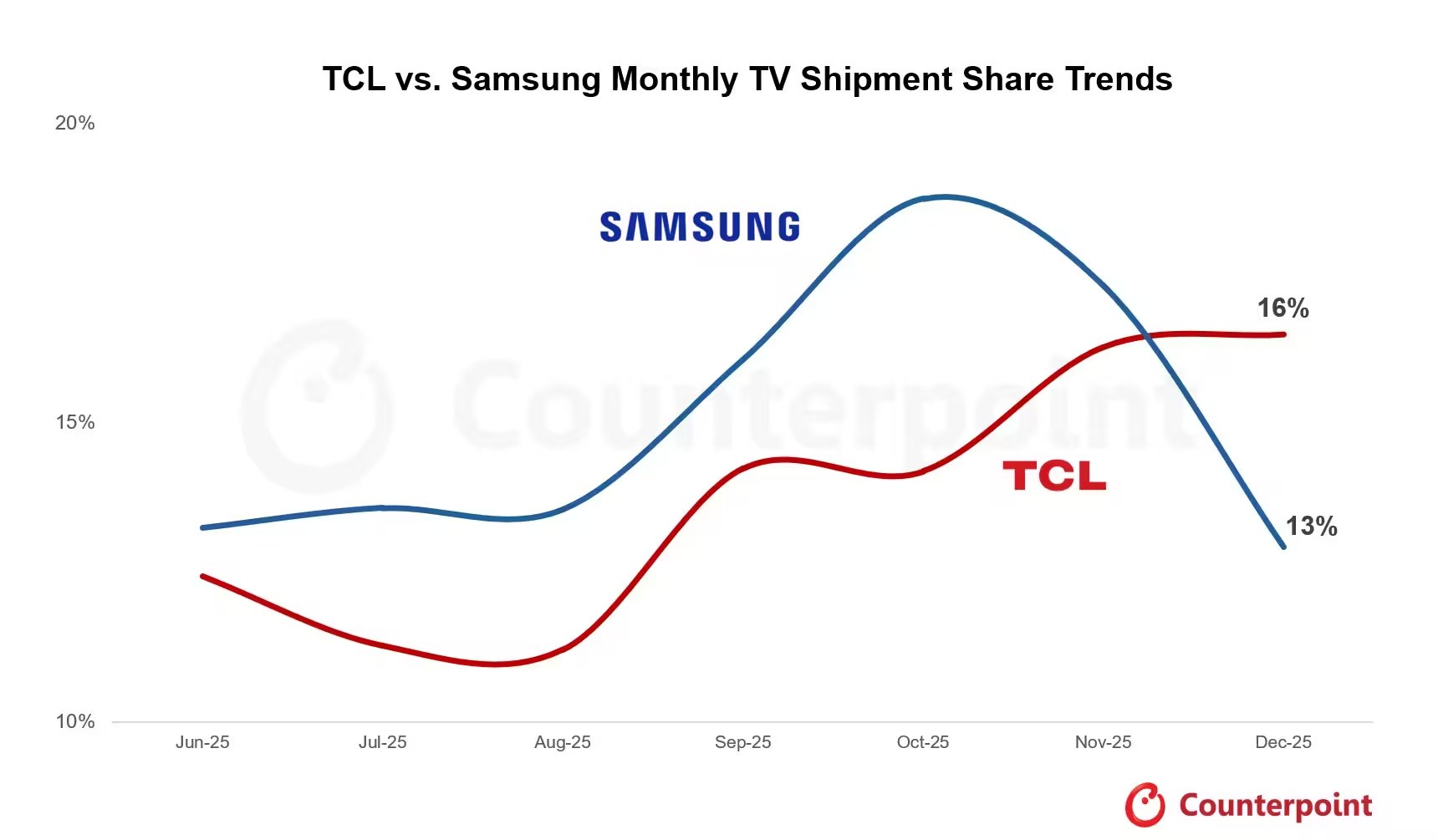

Es geschah am Jahresende: TCL zog im Dezember knapp an Samsung vorbei und führte die weltweiten TV-Lieferungen für den Monat an. Die Zahlen waren klein — genug, um Aufmerksamkeit zu erregen, aber nicht, um Unternehmenschroniken umzuschreiben. TCL kam auf 16 % der Dezember-Lieferungen; Samsung folgte mit 13 %.

Kontext und Bedeutung

Kontext ist entscheidend. Über das Quartal und das gesamte Jahr betrachtet behält Samsung weiterhin die Oberhand bei den Gesamtlieferungen. Marktanteile nach Monat sind Momentaufnahmen; Marktanteile nach Jahr sind das vollständige Bild. Trotzdem ist das Ergebnis im Dezember mehr als ein kurzes Aufflackern; es ist ein Indikator für sich verschiebende Angebots- und Nachfragedynamiken, die sich über Monate aufgebaut haben.

Monatliche Verschiebungen können Händler- und Lagerzyklen, saisonale Promotionen oder kurzfristige Produktionsverlagerungen widerspiegeln. Im Fall Dezember 2025 lagen mehrere Faktoren nahe beieinander: erhöhte Verfügbarkeit günstiger LCD-Modelle, aggressive Promotionen in Regionen mit hoher Nachfrage und eine verstärkte Präsenz chinesischer Hersteller in Vertriebskanälen, in denen sie zuvor unterrepräsentiert waren.

Was Counterpoint Research meldet

Counterpoint Research hat diese Bewegung hervorgehoben. Forschungsdirektor Bob O’Brien erklärte die Mechanik knapp zusammengefasst: "TCL hat in den letzten Monaten an Boden gewonnen, und ein Jahresend-Schub hat TCL im Dezember an Samsung vorbeigeschoben. Obwohl es nur für einen Monat ist, wachsen TCLs Lieferungen konsistent auf Jahresbasis, während Samsungs Lieferungen stagniert haben."

O’Brien fügte hinzu, dass die Partnerschaft zwischen TCL und Sony dem chinesischen Hersteller mehr Zugkraft im Premiumsegment verschaffen könnte — eine Entwicklung, die diesen Wettbewerb deutlich bedeutungsvoller machen würde. Die strategische Frage lautet, ob solche Kooperationen TCL helfen, nicht nur in Stückzahlen, sondern auch in Margen zu wachsen.

Produktstrategie: OLED versus LCD

Die größere Geschichte handelt von Produktstrategie. Die südkoreanischen TV-Champions Samsung und LG haben sich zunehmend auf margenstärkere OLED-Modelle ausgerichtet. Das ist aus Sicht der Profitabilität sinnvoll: OLEDs erlauben höhere Verkaufspreise, bessere Margen und eine klarere Differenzierung in Premiumsegmenten. Gleichzeitig entsteht dadurch ein Vakuum im preisgünstigeren LCD-Bereich.

Chinesische Hersteller — mit TCL an der Spitze — haben dieses Vakuum schnell gefüllt. Sie haben die LCD-Produktion hochgefahren und verkaufen in Volumina, die OLED einfach nicht erreicht. Mehr Bildschirme zu niedrigeren Preisen bedeuten mehr Marktanteile in preissensitiven Regionen. Das klassische Wettbewerbsrezept: Volumen bei niedrigeren durchschnittlichen Verkaufspreisen (Average Selling Prices, ASP).

Unterschiede in Produktmix und Margen

Wichtig ist zu verstehen, dass Marktanteile nach Stückzahl nicht eins zu eins mit Erfolg in Umsatz und Gewinn korrelieren. Höhere Stückzahlen bei sinkenden ASPs können den Umsatz zwar stabilisieren, belasten aber die Gewinnmargen. Hersteller, die sich auf OLED konzentrieren, verfolgen eine andere KPI-Logik: niedrigere Stückzahlen, höhere ASPs und höhere Bruttomargen.

Zusätzlich beeinflusst die Lieferkette die strategische Ausrichtung: Verfügbarkeit von Panels (OLED- und LCD-Panels), Treiberchips, Hintergrundbeleuchtungskomponenten (für LCD) und Logistik-Kapazitäten spielen eine Rolle bei der Entscheidung, ob ein Hersteller in Volumen- oder Margensegmente investiert.

Dezember: Momentaufnahme der Volumen-Dynamik

Das monatliche Führungszeichen im Dezember unterstreicht Volumen-Momentum, nicht die Übernahme der Jahresführung. Betrachtet man Umsätze und Gewinnmargen, verändert sich das Bild: Höhere Volumen führen nicht automatisch zu höheren Erträgen, wenn die durchschnittlichen Verkaufspreise fallen.

Für Marktbeobachter heißt das: Ein kurzzeitiger Spitzenplatz ist ein Frühindikator, keine endgültige Bewertung. Entscheidend sind die Trends bei ASP, Bruttomargen, Absatzkanälen und regionaler Nachfrage. Wenn beispielsweise ein Hersteller in Europa oder Nordamerika Marktanteile bei Großgeräten gewinnt, kann das andere Margenimplikationen haben als gleiches Volumen in preissensitiven Schwellenmärkten.

Technische und operative Treiber

Mehrere technische und operative Treiber beeinflussen, warum TCL im Dezember punkten konnte und welche Relevanz das für 2026 hat:

- Skaleneffekte in der LCD-Fertigung: Chinesische Hersteller nutzen hohe Fertigungskapazitäten und günstigere Produktionskosten, um aggressive Preispositionen zu fahren und große Volumina zu erreichen.

- Panel-Verfügbarkeit: OLED-Panel-Kapazitäten sind begrenzt und teurer. LCD-Panels sind in bestimmten Zeiträumen leichter verfügbar, was schnelle Volumenlieferungen ermöglicht.

- Partnerschaften und ODM-/OEM-Beziehungen: Kooperationen — etwa Lizenzierungen, gemeinsame Produktlinien oder Branding-Deals — können den Zugang zu Premium-Distributionskanälen erleichtern.

- Distribution und Handelspromotions: Jahresendaktionen, Black-Friday-ähnliche Sales und Inventarabbau durch Händler treiben häufig kurzfristige Volumenanstiege.

- Komponentenkosten und Lieferkettenrisiken: Preisschwankungen bei Halbleitern, Treiberchips oder Hintergrundbeleuchtungen beeinflussen Margen und die Fähigkeit, aggressive Preise zu halten.

Regionale Unterschiede in der Nachfrage

Die Reaktion auf Preis- und Produktstrategien unterscheidet sich regional stark. In Regionen wie Lateinamerika, Südasien und Teilen Afrikas sind preissensible LCD-Modelle oft dominierend — hier können Volumenstrategien schnell Marktanteile verschieben. In Nordamerika, Europa, Japan und bestimmten Teilen Chinas ist die Premium-Nachfrage stärker, wo OLED-Modelle und höherwertige Smart-TV-Funktionen den Ausschlag geben.

Ein Hersteller kann daher parallel Marktanteile gewinnen, ohne zwangsläufig dieselben Gewinne in allen Märkten zu erzielen. Die geografische Zusammensetzung der verkauften Einheiten ist für die Gesamtprofitabilität entscheidend.

Szenarien für 2026: Wettbewerb und Reaktionen

Welche Entwicklungen sollten Beobachter 2026 besonders im Auge behalten? Es zeichnen sich mehrere mögliche Szenarien ab:

- TCL dringt in Premiumsegmente vor: Wenn die Partnerschaft mit Sony oder andere strategische Allianzen weiter verstärkt werden, könnte TCL nicht nur Volumen gewinnen, sondern auch höhere Margen anpeilen. Das würde den Wettbewerb mit Samsung in einem wertorientierteren Segment verschärfen.

- Samsung verstärkt LCD-Strategien: Samsung könnte reagieren, indem es stärkere LCD-Angebote für preissensible Segmente wiedereinführt oder Rabatte und Garantieanreize nutzt, um Marktanteile zu verteidigen.

- Beschleunigter OLED-Ausbau: Sogenannte Massen-OLED-Initiativen — ob durch Produktionssteigerung oder Kostenreduktion in der OLED-Fertigung — könnten den Wettbewerbsdruck in der Zukunft verschärfen und die Attraktivität von LCD-Volumenmodellen reduzieren.

- Partnerschaften und Ökosysteme als Schlüssel: Technologiepartnerschaften (z. B. Smart-TV-Services, Gaming-Optimierungen, Bildverarbeitung) könnten zur Differenzierung werden. Marken, die Ökosysteme bieten, gewinnen neben Hardware auch Services und Kundentreue.

Jedes dieser Szenarien hat Implikationen für Handelspartner, Zulieferer und Endverbraucher. Händler müssen ihr Inventar, Promotion-Strategien und Preispositionierung anpassen; Zulieferer müssen Produktionskapazitäten und Lieferrouten skalieren; Endkunden profitieren kurz- bis mittelfristig von günstigeren Geräten, langfristig jedoch möglicherweise von einer stärkeren Segmentierung des Marktes.

KPIs, auf die Investoren und Analysten achten sollten

Um die Entwicklung korrekt zu bewerten, sind mehrere Kennzahlen (KPIs) hilfreich:

- Stückzahlen (Units shipped): Grundlegende Messgröße für Marktanteile nach Volumen.

- Durchschnittlicher Verkaufspreis (ASP): Indikator dafür, ob das Volumengeschäft auf höhere oder niedrigere Preislagen zusteuert.

- Bruttomarge: Wichtiger Indikator für Profitabilität — zeigt, ob höhere Stückzahlen auch profitabel sind.

- Regionale Umsatzverteilung: Gibt Aufschluss darüber, ob Wachstum aus margenstarken oder preisempfindlichen Märkten kommt.

- Produktmix (OLED vs. LCD vs. Mini-LED): Zeigt, wie Hersteller ihr Portfolio gewichten und welche technologischen Trends relevant sind.

- Partnerschaften und Lizenzabkommen: Indikatoren für Zugang zu Premiumkanälen und technologischer Differenzierung.

Lieferkette und Komponentenrisiken

Die TV-Branche bleibt anfällig für Störungen in der Lieferkette. Engpässe bei Halbleitern, Preisspitzen bei Panel-Substraten oder logistische Verzögerungen können kurzfristig Marktanteile beeinflussen. Hersteller, die in vertikale Integration (z. B. Panel-Produktion) oder langfristige Lieferverträge investieren, sind tendenziell widerstandsfähiger gegenüber solchen Schwankungen.

Gleichzeitig spielt die Modularisierung eine Rolle: Durch standardisierte Subsysteme (Panel-Module, Steuergeräte) können Hersteller schneller auf Nachfrageänderungen reagieren und Modelle für verschiedene Regionen mit minimalen Anpassungen anbieten.

Strategische Differenzierung: Mehr als nur Preis

In einem Markt, in dem reine Preiswettbewerbe schnell an Grenzen stoßen, gewinnen differenzierende Elemente an Bedeutung:

- Bildverarbeitung und Kalibrierung: Bessere Bildalgorithmen können Wahrnehmung und Wertempfinden erhöhen, ohne die Hardwarekosten drastisch zu steigern.

- Software- und Service-Ökosysteme: Integration von Streaming-Diensten, App-Stores, Voice-Assistants und Gaming-Optimierungen schafft zusätzliche Nutzungswerte.

- Design und Formfaktor: Dünnere Rahmen, schlankeres Design und Montage-Optionen sind für bestimmte Käufergruppen kaufentscheidend.

- Kundendienst und Garantie: Längere Garantien oder verbesserter After-Sales-Service können höheren Preis rechtfertigen und die Markenloyalität steigern.

Wettbewerbspositionen und Differenzierung

Samsung bleibt trotz des Monatsausrutschers ein starker Akteur mit großer Präsenz in Premiumsegmenten, umfangreichem Forschungs- und Entwicklungsbudget und etablierten Service-Ökosystemen. LG verfolgt weiterhin eine OLED-Orientierung. TCL hingegen demonstriert, wie man durch Volumen, effiziente Fertigung und strategische Partnerschaften schnell Marktanteile gewinnen kann.

Für Zulieferer und Retailer bedeutet dies, dass unterschiedliche Hersteller unterschiedliche Stärken haben: Samsung und LG bei Premiumangeboten und Profitabilität pro Gerät; TCL und andere chinesische Marken bei Volumen, Preisaggressivität und schnellem nationalen sowie internationalen Rollout.

Was Konsumenten erwarten können

Für Endverbraucher bedeutet verstärkter Wettbewerb in erster Linie mehr Auswahl und tendenziell bessere Preise, insbesondere in preissensitiven Segmenten. Gleichzeitig könnte der Fokus auf Premium-OLED-Angebote die Innovation bei Bildqualität, Energieeffizienz und Formfaktoren weiter vorantreiben.

Wer ein TV-Gerät kaufen will, sollte folgende Aspekte beachten:

- Welches Bildpanel (OLED vs. LCD) passt zu meinen Sehgewohnheiten?

- Sind Smart-TV-Funktionen und kompatible Dienste (Streaming, Gaming) ausreichend integriert?

- Welche Garantieleistungen und Serviceoptionen bietet der Hersteller?

- Wie wichtig sind mir Preis versus Langzeitqualität und Energieverbrauch?

Fazit: Ein Auftakt, kein Schluss

Erwarten Sie, dass die nächste Phase des Wettbewerbs weniger darum geht, wer in einem einzelnen Monat die meisten Sets verschifft, und mehr darum, wer im kommenden Jahr die richtigen Bildschirme zu den richtigen Margen verkauft. Der Dezember-Überholvorgang von TCL ist ein deutlicher Hinweis auf momentanes Momentum und strategische Verschiebungen, aber noch kein endgültiges Urteil über die Jahresleistung.

Gleichzeitig ist klar: Der TV-Markt wird zunehmend komplexer. Produktmix, Partnerschaften, Lieferkettenstrategie und regionale Marktdynamiken werden künftig mindestens genauso wichtig sein wie reine Stückzahlen. Beobachter, Händler und Investoren sollten deshalb eine mehrdimensionale Perspektive einnehmen, die Volumen-, Preis- und Margentrends sowie technologische Entwicklungen wie OLED, Mini-LED und Software-Ökosysteme gleichermaßen berücksichtigt.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.