7 Minuten

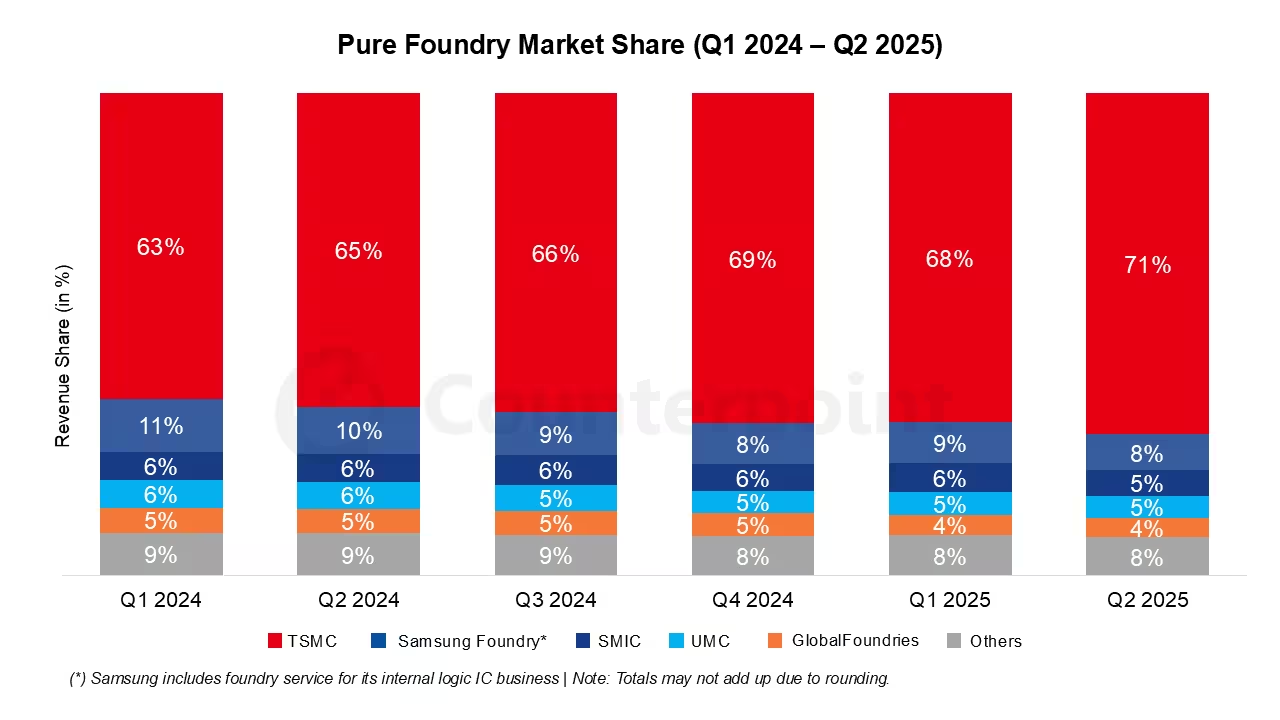

TSMC hat seinen Vorsprung im globalen Foundry-Markt weiter ausgebaut und beansprucht nun beeindruckende 71 % Marktanteil. Da KI-Workloads die Nachfrage nach fortschrittlichen Fertigungs- und Verpackungstechnologien antreiben, verändert der taiwanesische Chipfertiger die Dynamik in der Lieferkette und zwingt Wettbewerber dazu, ihre Strategien und Positionierung neu zu überdenken.

Warum TSMC die Führung ausgebaut hat

Laut Counterpoint Research hat TSMC den Marktanteil im reinen Foundry-Geschäft im Quartalsvergleich um rund drei Prozentpunkte gesteigert und liegt damit bei etwa 71 %. Dieser Zuwachs ist kein Zufall, sondern das Ergebnis langfristiger, konsistenter Investitionen in modernste Prozessknoten (insbesondere 3 nm und 5 nm), in die Skalierung der Hochvolumenfertigung sowie in fortgeschrittene Packaging-Services wie CoWoS (Chip-on-Wafer-on-Substrate).

Die Kombination aus ausgereiften, ertragsstarken Nodes und innovativen Verpackungslösungen macht TSMC für anspruchsvolle Kunden zur bevorzugten Wahl. Große Abnehmer, darunter Apple, NVIDIA, AMD und Qualcomm, bewerten neben Leistung auch Energieeffizienz und Vorhersehbarkeit der Fertigungsergebnisse. TSMC erfüllt diese Anforderungen durch ein abgestimmtes Portfolio aus Prozess- und Packaging-Technologien, stabiler Wafer-Kapazität und langjährigen Kundenbeziehungen.

Investitionen in Knoten und Kapazitäten

TSMCs Strategie basiert auf einem klaren Investitionspfad: kontinuierliche Erweiterung der Fertigungsanlagen, Forschung und Entwicklung in kleineren Strukturbreiten und Aufbau einer robusten Produktionskette. Die Entwicklung und industrielle Reife von 5-nm- und 3-nm-Knoten erforderten Jahrzehnte an kumuliertem Know-how, Zusammenarbeit mit Ausrüstern und erhebliche Kapitalausgaben. Diese Investitionen führen heute zu hohen Erträgen (High Yield) und damit zu vorhersehbaren Produktionskosten pro Chip, was gerade bei volumenstarken KI-Beschleunigern und Mobilchip-Designs einen klaren Wettbewerbsvorteil darstellt.

Fortschrittliches Packaging: CoWoS und mehr

Moderne KI-Beschleuniger und System-on-Chip-Designs benötigen nicht nur kleinere Transistoren, sondern auch effiziente Wege, mehrere Chips und Speicherkomponenten dicht zu integrieren. TSMC hat in fortgeschrittene Packaging-Technologien wie CoWoS (Chip-on-Wafer-on-Substrate), InFO und 3D-Packaging investiert, die hohe Bandbreiten, niedrigere Latenzen und bessere Energieeffizienz ermöglichen. Für Kunden, die heterogene Systeme bauen — etwa Kombinationen aus Rechen- und Speichereinheiten — reduziert dieses Packaging die Systemkosten und verbessert gleichzeitig die Leistungsdichte.

Wie die Wettbewerbslandschaft aussieht

Trotz des massiven Vorsprungs von TSMC gibt es weiterhin mehrere Anbieter im Markt, allerdings auf deutlich kleinerer Skala. Aktuelle Schätzungen setzen Samsung bei rund 8 % Marktanteil, während SMIC (China) und UMC (Taiwan) jeweils nahe 5 % liegen. Diese Zahlen beziehen sich auf reine Foundries — also Unternehmen, die primär für externe Kunden fertigen. Integrierte Gerätehersteller (IDMs) wie Intel wurden in dieser Auswertung ausgeschlossen, da deren Fertigungsprofile anders gelagert sind.

- TSMC: ~71 % (Counterpoint: +3 Prozentpunkte QoQ)

- Samsung: ~8 %

- SMIC: ~5 %

- UMC: ~5 %

Unterschiede in Angebot und Technologie

Die Wettbewerber unterscheiden sich deutlich in Technologieangebot, Investitionskapazität und geographischer Ausrichtung. Samsung ist technologisch konkurrenzfähig, investiert stark in fortgeschrittene Knoten und hat eigene Erfolge bei 3 nm und ähnlichen Strukturbreiten erzielt, bleibt aber hinter TSMC, was Kundenbreite und Verlässlichkeit bei großen Volumen betrifft. SMIC fokussiert sich stärker auf den chinesischen Markt und ist in einigen Bereichen technologisch zurück, arbeitet jedoch an der Kapazitäts- und Technologiestärkung durch staatliche und private Investitionen. UMC ist traditionell auf ältere Nodes und stabile, kostenoptimierte Fertigung spezialisiert und bedient Nischen und mittelgroße Projekte.

Regionale und geopolitische Aspekte

Geopolitische Entwicklungen haben einen direkten Einfluss auf die Foundry-Landschaft. Sanktionen, Exportkontrollen und Handelsbarrieren können Technologieflüsse beeinflussen und damit die strategische Planung von Kunden und Foundries verändern. Länder und Unternehmen versuchen, ihre Lieferketten resilienter zu gestalten — beispielsweise durch geografische Diversifikation oder strategische Lagerhaltung. Gleichzeitig bleibt die Fertigung komplex und kapitalintensiv, sodass eine schnelle Umverlagerung von Produktionskapazitäten praktisch kaum möglich ist.

Was Kunden dazu bringt, bei einem Foundry zu bleiben

Ein Wechsel der Foundry ist teuer, zeitaufwändig und mit technischem Risiko behaftet. Neben Preisüberlegungen spielen Faktoren wie vorhersehbare Ausbeuten (Yields), bewährte Prozessknoten, Lieferzeiten und die Verfügbarkeit von Packaging-Services eine zentrale Rolle. Viele Kunden bevorzugen daher Kontinuität: vertraute Prozesstechnologien, validierte Designkits (PDKs), etablierte Test- und Validierungsabläufe und stabile Lieferketten.

Technische Hürden beim Wechsel

Der Wechsel zu einer neuen Foundry erfordert die Portierung von Designs, erneute Verifikation, Anpassung von Layout- und Timing-Strategien sowie umfassende Tests. Jede Foundry hat leicht unterschiedliche Design Rules, Prozessvariationen und Modelle für elektrische Eigenschaften, was die Validierungszeiten verlängert. Für große Chips oder komplexe Systeme kann das Portieren Monate bis Jahre dauern — eine hohe Eintrittsbarriere für schnelle Marktzyklen.

Ökonomische und strategische Gründe

Langfristige Verträge, Vorleistungen für Kapazitätsreservationen und gemeinsame Entwicklungspartnerschaften binden Kunden an Foundries. Für große Cloud- und KI-Anbieter, die Milliarden von Transistoren auf Milliarden von Wafern benötigen, ist eine gesicherte Kapazitätsplanung entscheidend. Das Vertrauen in die Lieferfähigkeit, die Kontinuität der Produktionsqualität und strategische Roadmaps der Foundry sind deshalb oft wichtiger als kurzfristige Preisanreize.

Was das für KI und Chipversorgung bedeutet

Für die KI-Branche bedeutet TSMCs Marktdominanz eine stabilere Versorgung mit den fortschrittlichen Nodes, die viele neuronale Netzwerk-Beschleuniger benötigen. Konsistente Verfügbarkeit von 3-nm- und 5-nm-Knoten erlaubt Herstellern, leistungsfähigere und energieeffizientere ASICs zu entwickeln. Gleichzeitig führt die Konzentration der Kapazität auf wenige Player zu einem erhöhten systemischen Risiko: Produktionsunterbrechungen, naturbedingte Schadensereignisse oder geopolitische Spannungen können die gesamte Wertschöpfungskette treffen.

Risiken für Lieferketten und Versorgungssicherheit

Ein Engpass bei TSMC hätte weitreichende Folgen: Gerätehersteller, Cloud-Provider und Automobilzulieferer wären gleichermaßen betroffen. Back-up-Kapazitäten existieren in begrenztem Umfang, und die Herstellung von Hochleistungs-KI-Chips auf älteren Nodes ist oft keine adäquate Alternative, da Leistung und Energieeffizienz substanziell leiden. Deshalb diskutieren Marktakteure Strategien zur Risikominderung: Ausbau regionaler Fertigung, strategische Lagerhaltung von kritischen Komponenten, sowie gegebenenfalls stärkere staatliche Unterstützung beim Aufbau nationaler Chipfabriken.

Strategien für Wettbewerber

Rivalen haben im Wesentlichen zwei Hebel: massive Investitionen, um technologische Parität und Kapazität zu erreichen, oder Spezialisierung auf Nischen, bei denen hohe Margen oder spezielle Kompetenzen gefragt sind. Samsung verfolgt eine Mischstrategie mit eigenen Stärken bei Speicher und Logik, SMIC zielt auf lokale Nachfrage in China, während UMC sich in segmentspezifischen Märkten behauptet. Für viele kleinere Foundries bleibt die Entwicklung von Partnerschaften mit EDA-Anbietern, IP-Lieferanten und Endkunden ein pragmatischer Weg, um Relevanz zu behalten.

Langfristig profitiert die globale Halbleiterwirtschaft von einer größeren Vielfalt leistungsfähiger Foundries: das schafft Wettbewerb, reduziert systemische Risiken und fördert Innovationsgeschwindigkeit. Allerdings sind die Eintrittsbarrieren hoch — technologisch, finanziell und organisatorisch — sodass der Aufbau echter Konkurrenz zu TSMC Jahre und enorme Investitionen erfordert.

Technische Details und Marktimplikationen

Die technologischen Unterschiede zwischen Nodes lassen sich nicht allein in Nanometern erklären. Yield-Optimierung, Prozessstabilität, Design-Rule-Kompatibilität, Materialauswahl und Packaging-Ökosystem bestimmen den realen Nutzen eines Prozesses. TSMC hat in all diesen Bereichen gearbeitet, um ein ganzheitliches Angebot zu schaffen: von PDKs und Design-Services über Test- und Messkapazitäten bis hin zu integrierten Packaging-Lösungen.

Design-Ökosystem und EDA-Integration

Ein weiterer Vorteil von Marktführern wie TSMC ist die enge Zusammenarbeit mit EDA-Anbietern und IP-Lieferanten. Standardisierte Design-Flows, Validierungsbibliotheken und optimierte PDKs reduzieren Entwicklungszeiten und Risiken für Chip-Designer. Diese Ökosystemeffekte erhöhen die Wechselkosten und verstärken den Marktvorteil der Foundry, die die meisten Entwickler-Tools und Validierungsdaten bereithält.

Marktprognosen und Investitionsbedarf

Analysten prognostizieren, dass die Nachfrage nach fortschrittlichen Prozessen durch KI, 5G, Edge-Computing und Automobilanwendungen in den kommenden Jahren weiter steigen wird. Um Schritt zu halten, müssten Wettbewerber mehrere Milliarden Dollar in neue FABs, Lithographie-Ausrüstung (inklusive EUV-Systeme), Verpackungskapazität und qualifiziertes Personal investieren. Solche CapEx-Anforderungen sind eine der größten Hürden für eine schnelle Konvergenz des Wettbewerbsniveaus.

Fazit: Wo steht der Markt und was kommt als Nächstes?

TSMC scheint seine Führungsrolle kurzfristig zu behaupten: technologische Spitzenposition, verlässliche Großserienfertigung und starke Kundenbindungen geben dem Unternehmen einen signifikanten Vorsprung. Dennoch ist ein gesunder Markt aus Sicht der Industrie und der nationalen Versorgungssicherheit abhängig von mehreren kompetenten Foundries, die wettbewerbsfähige Alternativen bieten. Für Rivalen lautet die Antwort: massive, langfristige Investitionen oder fokussierte Spezialisierung auf Bereiche, in denen sie einzigartigen Wert schaffen können.

Die nächsten Jahre werden zeigen, ob Wettbewerber wie Samsung durch beschleunigte Investitionen aufholen können, ob SMIC seine heimische Nachfrage weiter bedient und technologisch aufschließt, oder ob neue Allianzen und staatliche Förderprogramme den Wettbewerb neu formen. Für Unternehmen, die in der KI- und Halbleiterbranche tätig sind, bleibt das wichtigste Mantra: Planungssicherheit durch Diversifikation, enge Partnerschaften und strategische Reserven — denn bei kritischen Technologien entscheidet oft die Kombination aus Technologie, Kapazität und Stabilität.

Zusammengefasst: TSMC hat aus technologischer und operativer Sicht über Jahre hinweg ein robustes Ökosystem aufgebaut, das derzeit zu einem dominanten Marktanteil führt. Der Markt profitiert zwar kurzfristig von dieser Stabilität, langfristig jedoch von mehr Diversität und Redundanz in der globalen Foundry-Landschaft. Wettbewerber, Regierungen und Kunden müssen nun abwägen, wie viel Zeit, Kapital und politische Unterstützung sie investieren wollen, um das Marktgleichgewicht zu verändern.

.webp "Oppo Find X10 Ultra: Zwei 200MP-Kameras und Riesenakku")

: 24-Zoll-Gaming-Monitor für 65€")

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.