7 Minuten

Sony's Bold Push into Stablecoins and Federal Banking

Sony hat still und unauffällig eine Bewerbung für eine bundesweite Banklizenz in den Vereinigten Staaten eingereicht, was auf eine deutliche Ausweitung seiner Finanzambitionen hindeutet. Über Connectia Trust — eine Tochtergesellschaft der Sony Bank — beantragte der japanische Konzern beim U.S. Office of the Comptroller of the Currency (OCC) die Erlaubnis, als nationaler Trust-Bank zu operieren. Ziel ist es, einen an den US-Dollar gebundenen Stablecoin auszugeben, die ihn deckenden Reservevermögen zu verwalten und Verwahrungs- sowie digitale Asset-Management-Dienstleistungen anzubieten.

Würde der Antrag genehmigt, würde Sony sich einer kleinen, aber einflussreichen Gruppe von Unternehmen anschließen, die eine föderal genehmigte Banklizenz zur Ausgabe von Stablecoins anstreben — darunter bekannte Namen wie Circle, Paxos, Coinbase, Stripe und Ripple. Dieser Schritt könnte Sony zu einem der ersten großen globalen Technologieunternehmen machen, das eine Banklizenz explizit im Zusammenhang mit Stablecoin-Emissionen hält und das Unternehmen damit direkt in das sich entwickelnde regulatorische Umfeld für digitale Währungen und Krypto-Banking positionieren.

What Sony Plans to Do: Stablecoin Issuance and Custody

In seinem Antrag umreißt Sony die geplanten Aktivitäten als innerhalb der bestehenden rechtlichen Befugnisse der OCC für nationale Banken liegend. Connectia Trust beabsichtigt dabei insbesondere:

Issue a USD-pegged stablecoin

Der geplante Stablecoin soll an den US-Dollar gekoppelt sein und durch Reservevermögen gedeckt werden, das in Barmitteln oder US-Staatsanleihen gehalten wird. Dieses Modell entspricht den regulatorischen Rahmen, die Aufsichtsbehörden zunehmend fordern, um Verbraucher zu schützen, das operationelle Risiko zu begrenzen und die systemische Stabilität zu sichern. Eine klare Reservepolitik, regelmäßige Prüfungen und transparente Berichtspflichten wären nach heutigem Regulierungsverständnis zentrale Voraussetzungen.

Maintain reserve assets and provide custody

Sony plant, entsprechende Reserven zu halten und nicht-fiduzäre Verwahrungsdienstleistungen für digitale Vermögenswerte sowie treuhänderisches Asset-Management für Tochtergesellschaften und verbundene Unternehmen anzubieten. Solche Custody-Lösungen und Governance-Strukturen sind besonders bei institutionellen Kunden, Firmenkassen (Treasuries) und Zahlungsdienstleistern zunehmend gefragt, da sie Sicherheit, Nachvollziehbarkeit und regulatorische Compliance verbinden.

Regulatory Context: OCC Guidance and the GENIUS Act

Der Schritt erfolgt vor dem Hintergrund klarerer föderaler Vorgaben zur Ausgabe von Stablecoins. Mit dem Inkrafttreten des GENIUS Act wurde ein einheitlicher bundesweiter Rahmen geschaffen, der vorschreibt, dass Stablecoins vollständig durch Barmittel oder US-Staatsanleihen gedeckt sein müssen und dass den Token-Inhabern jederzeit Rücknahmeansprüche zustehen. Diese Gesetzgebung setzt branchenweite Standards für Reserveverwaltung, Liquiditätsanforderungen und Verbraucherschutz.

Parallel dazu hat die OCC — als einzige US-Behörde mit der Befugnis, eine nationale Banklizenz auszustellen — eine deutlich offenere Haltung gegenüber Aktivitäten mit digitalen Vermögenswerten signalisiert. Unter der Leitung von OCC-Chef Jonathan Gould, der Anfang dieses Jahres vom US-Senat bestätigt wurde, veröffentlichte die Behörde Leitlinien, die es nationalen Banken ermöglichen, Kryptowährungen für Kunden zu kaufen, zu verkaufen, zu verwahren und zu verwalten, sofern angemessene Risiko- und Sicherheitsstandards eingehalten werden. Diese Leitlinien betonen eine risikoorientierte, aber innovationsfreundliche Aufsicht.

Die Reaktion des Marktes war deutlich: Mehr als 15 Fintech- und Krypto-Unternehmen haben Anträge auf Trust-Charters eingereicht. Zulassungen wie die neu erteilte Charter der Anchorage Digital Bank sowie bedingte Genehmigungen für Institute wie Erebor Bank zeigen eine gesteigerte Bereitschaft der Aufsicht, digitalfokussierte Institute zu genehmigen — allerdings unter strengen Compliance-Auflagen und Prüfpfaden.

Why This Matters for Crypto Banking and Stablecoin Markets

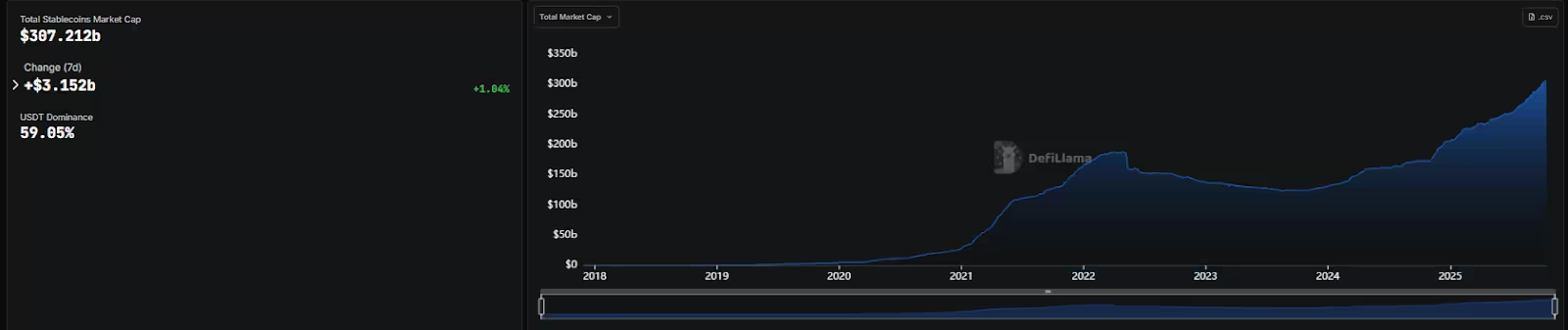

Stablecoins haben sich von Nischeninstrumenten innerhalb der Krypto-Community zu breit akzeptierten Finanzinstrumenten entwickelt. Die Marktkapitalisierung für Stablecoins übersteigt derzeit 300 Milliarden US-Dollar und wird von Token wie Tether (USDT) und Circle's USDC dominiert. Branchenprognosen gehen davon aus, dass Stablecoins bis 2028 Volumina in Höhe von bis zu einer Billion US-Dollar aus dem traditionellen Bankensektor verlagern könnten — eine Entwicklung, die Emission und Verwahrung von Stablecoins zu potenziell lukrativen Einnahmequellen für Finanzinstitute und Technologieunternehmen macht.

Durch den Erwerb einer bundesweit anerkannten Plattform für die Ausgabe eines an den US-Dollar gebundenen Stablecoins könnte Sony nicht nur Settlement-, Treasury- und interne Zahlungsprozesse optimieren, sondern auch eine starke regulatorische Glaubwürdigkeit erlangen, die das Vertrauen institutioneller Partner und großer Firmenkunden stärkt. Solche Vorteile betreffen unter anderem geringere Abwicklungskosten, schnellere interne Transfers, und eine verbesserte Kontrolle über Liquiditäts- und Gegenparteirisiken.

Access to payment systems and institutional trust

Eine OCC-Charter öffnet konkret Türen: Sie ermöglicht den Zugang zu Zahlungsinfrastrukturen der Federal Reserve, stärkt Beziehungen zu Korrespondenzbanken und Zahlungsdienstleistern und etabliert einen klareren Pfad zur Einhaltung regulatorischer Vorgaben — alles Schlüsselvorteile für ein Unternehmen, das in das regulierte Stablecoin-Umfeld eintritt. Darüber hinaus signalisiert eine solche Lizenz gegenüber institutionellen Anlegern, Geschäftspartnern und Regulatoren, dass Governance, Risikomanagement und Compliance auf einem hohen Standard umgesetzt werden.

How Sony Might Use a Stablecoin: From Closed-Loop Settlements to Ecosystem Payments

Analysten gehen davon aus, dass Sonys geplanter Stablecoin zunächst in geschlossenen Ökosystemen eingesetzt werden könnte, ähnlich dem Konzept von JPM Coin. Typische Use-Cases umfassen interne Treasury-Transfers, grenzüberschreitende Abwicklungen zwischen Tochtergesellschaften sowie schnelle und kosteneffiziente Zahlungen innerhalb von Sonys Entertainment- und Gaming-Ökosystem.

Konkrete Beispiele könnten programmierbare Zahlungen über PlayStation, Sony Music und Sony Pictures umfassen: Sofortige interne Abrechnungen zwischen Geschäftseinheiten, Mikrozahlungen für digitale Inhalte, automatische Lizenzvergütungen oder reibungslose grenzüberschreitende Vergütungen an Partner und Lieferanten. Wird das regulatorische Umfeld günstiger und die Marktakzeptanz größer, könnte Sony zudem über die geschlossene Nutzung hinausgehen und den Stablecoin als Zahlungsoption für Händler und Endkunden öffnen.

Strategic fit with Sony’s broader blockchain efforts

Der Vorschlag steht im Einklang mit Sonys bereits existierenden Investitionen in Blockchain-Infrastruktur. Im Januar brachte die Sony Group Soneiun an den Start, ein Ethereum Layer-2-Netzwerk, das zusammen mit der Startale Group entwickelt wurde und mittlerweile mehr als 75,87 Millionen US-Dollar im Total Value Locked (TVL) hält. Die Integration eines Stablecoins in ein L2-Netzwerk sowie in Sonys bestehende Konsumentenplattformen könnte die Akzeptanz beschleunigen und programmierbare Finanzanwendungen in Medien, Gaming und Handel ermöglichen — beispielsweise automatisierte Abrechnungen, Treueprogramme mit Token-Ökonomie oder sichere NFT-basierte Lizenzmodelle.

Industry Signals: OCC Leadership and Policy Shifts

Die Bestätigung von Jonathan Gould als Leiter der OCC — die erste dauerhafte Personalentscheidung der Behörde seit 2020 — signalisiert einen relevanten politischen Ruck. Gould, ein ehemaliger Manager in der Blockchain-Branche, hat wiederholt betont, dass die OCC keine pauschalen Barrieren gegen Banken errichten werde, die in digitale Asset-Aktivitäten einsteigen wollen. Die im Mai veröffentlichten Leitlinien, die Banken erlauben, Kryptowährungen zu verwahren und zu handeln, unterstreichen diesen moderateren, aber weiterhin risikoorientierten Überwachungsansatz.

Dieses regulatorische Klima hat eine Welle neuer Anträge von Fintech-Unternehmen und nichttraditionellen Finanzakteuren ausgelöst. Firmen versuchen inzwischen, Bank- oder Trust-Charters zu sichern, die klassische Bankrechte — etwa Zugang zu Zahlungsnetzen — mit digitalen Asset-Operationen kombinieren. Die Konkurrenz um fachliche Expertise in Bereichen wie Reserve-Accounting, AML/KYC und technischer Verwahrung nimmt dadurch deutlich zu.

Risks, Compliance, and Market Dynamics

Eine OCC-Charter bringt zwar Legitimität und operative Vorteile, gleichzeitig verlangt sie aber strenge Aufsicht. Die frühe Charter-Erfahrung der Anchorage Digital Bank — inklusive einer zeitweiligen Unterlassungsanordnung (cease-and-desist) im Jahr 2022, die später aufgehoben wurde — macht deutlich, wie Compliance-Erwartungen durchgesetzt werden und dass regulatorische Kontrolle kurzfristig zu Betriebsstörungen führen kann.

Für Sony bedeutet das: Der Erfolg hängt maßgeblich von einem robusten Reserve-Accounting, belastbaren operativen Risikokontrollen, umfassenden AML/KYC-Programmen sowie klaren Governance-Rahmen ab, die die OCC und andere Aufsichtsbehörden zufriedenstellen. Technische Sicherheitsmaßnahmen wie Cold-Storage-Strategien, Multi-Signatur-Wallets, regelmäßige externe Audits und Notfallwiederherstellungspläne sind dabei ebenso relevant wie rechtliche Absicherungen und transparente Reporting-Mechanismen.

Conclusion: A Potential Milestone for Big Tech in Crypto

Die Einreichung von Sonys Connectia Trust verdeutlicht, wie Stablecoins und Krypto-Banking immer mehr in das Mainstream-Finanzwesen übergehen. Sollte der Antrag genehmigt werden, würde dies nicht nur das Produktportfolio der Sony Bank erweitern, sondern möglicherweise auch einen praxisnahen Referenzfall schaffen, wie große Konsumtechnologie-Marken regulierte Stablecoins, Verwahrungsdienstleistungen und Blockchain-Infrastruktur in globale digitale Ökosysteme integrieren können.

Die Bewerbung ist gleichzeitig ein Indikator dafür, dass traditionelle Technologie- und Finanzakteure verstärkt mit Blockchain-Innovationen verschmelzen — ein Trend, der Wettbewerb und Innovation in einem Markt anfeuern dürfte, der inzwischen beträchtliches Kapital und strategisches Interesse auf sich zieht. Für Investoren, Regulatoren und Marktteilnehmer ist die mögliche Kombination aus technischer Skalierbarkeit, regulatorischer Zulassung und etablierten Konsumenten-Basen ein zentraler Faktor, der die nächsten Jahre der digitalen Zahlungslandschaft mitbestimmen wird.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.