8 Minuten

Corporate treasuries shift from holdings to income

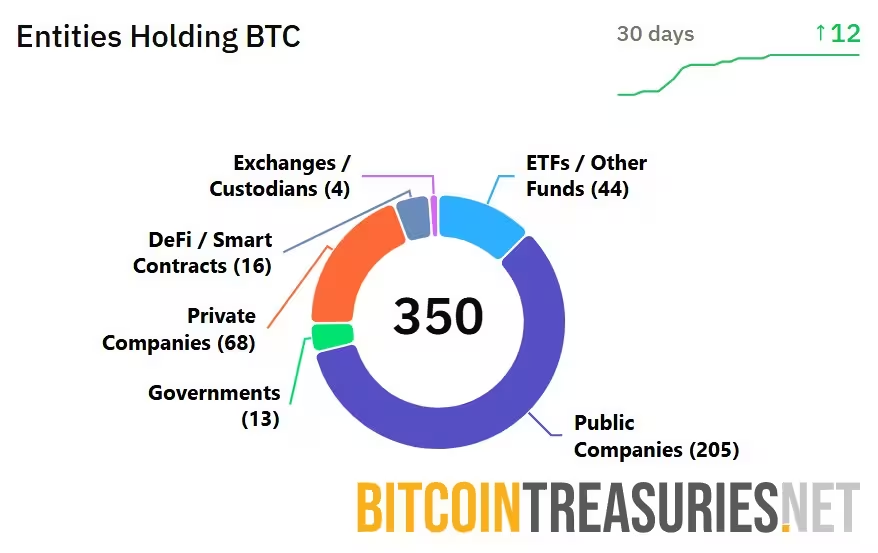

Öffentliche und private Unternehmen haben mittlerweile einen bedeutenden Anteil der zirkulierenden Bitcoin-Versorgung angehäuft – und zunehmend stellen sich Führungskräfte und Treasury-Teams die Frage, ob diese Bestände untätig bleiben sollen oder aktiviert werden können, um Erträge zu erzielen. Unternehmensinterne Bitcoin-Reserven zusammen mit Beständen privater Firmen summieren sich heute auf ungefähr 1,33 Millionen BTC, was einen relevanten Anteil der verfügbaren Umlaufmenge ausmacht. Dieser Wandel beeinflusst, wie Firmen, institutionelle Investoren und Entwickler die Rolle von Bitcoin sowohl als Wertaufbewahrungsmittel als auch als potenziell produktives Finanzinstrument bewerten. Dabei werden Aspekte wie Liquiditätsmanagement, Bilanzierung, steuerliche Behandlung, Compliance und technisches Custody-Design immer stärker in die Treasury-Strategien integriert.

Mindestens 273 börsennotierte und private Konzerne haben Bitcoin-Investitionen gemeldet

From passive vaults to potential cash-flow engines

Über Jahrzehnte betrachteten viele Unternehmen Bitcoin als eine moderne Form von digitalem Gold: eine Kapitalallokation zur langfristigen Werterhaltung. Doch mit immer größeren BTC-Beständen in den Bilanzen prüfen nun einige Gründer, CFOs und Fondsmanager Wege, diese Positionen zu monetarisieren, ohne dabei Verwahrung oder langfristiges Aufwertungspotenzial zu gefährden. Botanix Labs-Gründer Willem Schroé zählt zu den prominenten Befürwortern, Unternehmens-Treasuries durch Bitcoin-native Ertragsstrategien zu funktionalem Betriebskapital zu machen. Er argumentiert, dass die nächste rationale Entwicklungsstufe nach breit akzeptierter monetärer Nutzung darin besteht, verantwortungsvoll Erträge zu erzielen, um Bestände zu vermehren.

Schroé, der einen Hintergrund in Kryptographie-Forschung hat und eine Zeit an der Harvard Business School verbrachte, sieht Yield-Erzeugung als ergänzende Strategie zum Werterhalt. Seine Firma Botanix Labs entwickelt eine Sidechain und ein Protokoll-Set, das es Inhabern ermöglichen soll, Renditen zu erzielen, während sie weiterhin die Kontrolle über ihre privaten Schlüssel behalten. Solche Ansätze legen den Fokus auf Self-Custody, Auditierbarkeit und klare On-Chain-Mechaniken statt auf undurchsichtige, zentralisierte Kreditvergaben.

Why ETFs can’t put Bitcoin to work

Spot-Bitcoin-Exchange-Traded-Funds (ETFs) verwalten inzwischen mehr BTC als viele einzelne Unternehmen zusammen und halten fast 1,7 Millionen BTC. Allerdings schränkt die ETF-Struktur nach US-Wertpapierrecht ausdrücklich ein, wie diese Vermögenswerte verwendet werden dürfen. Spot-ETFs sind typischerweise als passive Rohstoff-Trusts registriert und unterliegen Regularien, die Verleih, Re-Hypotheken oder andere aktive Einsätze der zugrunde liegenden Bitcoin verbieten. Diese aufsichtsrechtliche Auslegung schützt Anlegerinnen und Anleger, die reine Preisnachbildung suchen, schließt aber aktive Kapitalverwendung praktisch aus.

BlackRock’s IBIT hält die meisten Bitcoin unter den ETFs

Weil ETF-Sponsoren auf Verwahrer angewiesen sind und Prospekte veröffentlichen, die explizit Kreditvergabe oder Verpfändung der Vermögenswerte untersagen, sind diese Fonds effektiv auf reine Preis-Exposition beschränkt. Dieses regulatorische Design schützt Investoren, die transparentes Tracking wünschen, bedeutet aber auch, dass ein großer Teil des institutionellen Bitcoin-Kapitals nicht zur Erzeugung von On-Chain-Erträgen zur Verfügung steht – es sei denn, Regulierungen und Fondsstrukturen entwickeln sich weiter. Für CFOs und Compliance-Abteilungen bleibt die Balance zwischen regulatorischer Sicherheit und aktivem Kapitalgebrauch ein zentrales Thema.

Custody, regulation and the yield trade-off

Die Entscheidung, Bitcoin-Bestände zu aktivieren, hängt letztlich von Verwahrung und Risikoprofil ab. Wenn Fonds-Sponsoren oder Treasury-Manager die Schlüssel und Governance kontrollieren, können sie non-custodial Ertragsstrategien wählen. Doch viele institutionelle Produkte lagern die Verwahrung an regulierte Anbieter wie Coinbase, Anchorage oder spezialisierte Verwahrer aus — und die zugehörigen Prospekte schränken die aktive Nutzung des Assets ein. Entweder müssen Unternehmen neue rechtliche Wrapper entwickeln, die erlauben, Assets aktiv zu nutzen, oder sie setzen auf non-custodial Lösungen, die direkte Eigentumsverhältnisse und Schlüsselhoheit wahren. Dieser Trade-off betrifft technische, rechtliche und operative Dimensionen: von Proof-of-Reserves-Praktiken über Versicherungen bis zu Meldepflichten gegenüber Aufsichtsbehörden.

Non-custodial yield: new architectures for Bitcoin

Botanix und andere Bitcoin-native Initiativen schlagen einen alternativen Weg vor: Sidechains und Smart-Contract-Frameworks, die es Haltern erlauben, BTC zu staken, sich an Kreditvergaben zu beteiligen oder Liquidität bereitzustellen, ohne die Verwahrung an Dritte abzugeben. In Botanix' Modell staken Nutzer Bitcoin in Smart Contracts auf einer in BTC denominierten Sidechain und erhalten im Gegenzug ein ertragsbringendes Token. Die Erträge des Protokolls sollen primär aus Netzwerkaktivität stammen — Transaktionsgebühren, Liquiditätsflüsse und protokoll-interne Anreize — statt aus intransparenten Off-Chain-Kreditvergaben. Solche on-chain orientierten Mechaniken erhöhen die Nachvollziehbarkeit und erschweren geheime Leverage-Strukturen.

Botanix bietet derzeit eine jährliche Rate (APR) von 3,46 % auf 100 gestakte BTC verteilt auf 13.144 Wallets. Diese Kennzahl ist exemplarisch und unterliegt Markt- und Protokollbedingungen; sie dient als Referenz für Unternehmen, die konservative Yield-Optionen suchen. Wichtig ist, dass solche Angebotstypen Transparenz über Herkunft der Erträge, Verfügbarkeit von Liquidität und Risikoparameter bieten — Faktoren, die institutionelle Treasury-Teams genau prüfen müssen.

Der Ansatz zielt darauf ab, den Wunsch nach produktivem Kapital mit dem fundamentalen Bitcoin-Prinzip der Selbstverwahrung zu versöhnen. Zugleich berücksichtigt er die Lehren aus der Krypto-Krise von 2022, als zentralisierte Kreditgeber mit hohen Renditeversprechen unter der Last von Hebelwirkung und Gegenparteirisiken zusammenbrachen. Durch die Beibehaltung der Verwahrung beim Nutzer und die Bindung von Renditen an On-Chain-Mechaniken versuchen Sidechain-Architekturen, systemische Gegenparteirisiken zu verringern und die Resilienz des Ökosystems zu stärken.

Risks and maturity of the Bitcoin yield space

Yield ist ein sensibles Schlagwort in der Geschichte der Kryptomärkte. Frühere Pleiten wie Celsius oder BlockFi haben Risiken im Zusammenhang mit zentralisierter Verwahrung, exzessiver Hebelwirkung und Liquiditätsfehlern offengelegt. Diese Erfahrungen haben viele Treasury-Teams misstrauisch gemacht und zu strengeren Due-Diligence-Prozessen geführt. Gleichzeitig hat sich der Bereich der dezentralen Finanzwirtschaft (DeFi) technisch und organisatorisch weiterentwickelt: Kredit- und Staking-Protokolle wie Aave oder andere Protokolle weisen mehrjährige Track-Records auf und verwalten Milliarden an Vermögenswerten, was ein Modell für sicherere, permissionless Ertragsstrategien bietet.

Befürworter betonen, dass die Branche aus früheren Fehlern gelernt hat und dass gut gestaltete Smart Contracts, strenge Audits, verbesserte Brückensicherheit (Bridge-Security) und konservative Risikoparameter viele Gefahren eindämmen können. Dennoch bleiben Smart-Contract-Exploits, Bridge-Ausfälle und Governance-Attacken reale und substanzielle Gefahren, die Treasury-Teams gegen erwartete Erträge abwägen müssen. Für Unternehmen sind zusätzliche Maßnahmen wie Multisig-Politiken, schrittweises Rollout, Bug-Bounty-Programme und Versicherungs-Backstops wichtige Bestandteile eines verantwortungsvollen Implementierungsplans.

How Bitcoin-native finance differs from traditional models

Traditionelle Banken und custodial Kreditgeber haben Kundenvermögen häufig in Off-Chain-Darlehen und komplexe Re-Hypothekationsketten gesteckt. Bitcoin-native Finanzsysteme hingegen streben danach, Erträge durch transparente, on-chain Aktivitäten zu generieren. Das umfasst Staking, Liquiditätsbereitstellung, algorithmisches Market-Making oder Gebühreneinnahmen aus Layer-2- und Sidechain-Transaktionsdurchsatz. Der Fokus liegt auf unveränderlichen Regeln, verifizierbaren Reserven und minimierter Gegenparteien-Exposition — Merkmale, die für institutionelle Anleger zunehmend als Wertschutz- und Risikomanagement-Tools gelten.

Schroé betont, dass Bitcoins Weiterentwicklung Bitcoin-native Lösungen, nicht eine einfache Nachbildung der Altfinanz, erfordern sollte. Botanix’ Architektur nutzt eine Ethereum Virtual Machine-kompatible Umgebung, in der Gasgebühren, Sicherheiten und Abrechnungen in BTC abgewickelt werden. Das Design ist darauf ausgerichtet, Kreditvergabe, Kreditaufnahme und Liquiditätsdienste zu ermöglichen und gleichzeitig Bitcoin in den wirtschaftlichen Mittelpunkt zu stellen. Solche technischen Entscheidungen wirken sich direkt auf Interoperabilität, Auditierbarkeit und regulatorische Einordnung aus — alles Schlüsselfaktoren für die Adoption durch Unternehmen.

Philosophical divides and practical adoption

Nicht alle Marktteilnehmer sind überzeugt, dass Bitcoin eine breitere Finanzplattform werden sollte. Puristen befürchten, dass das Hinzufügen von Renditemechanismen und komplexen Finanzprimitiven das Risiko von Kontagion und Gegenparteien-Ausfällen wieder einführen könnte, die der Branche bereits geschadet haben. Entwickler, die den praktischen Nutzen betonen, argumentieren hingegen, dass ein Zahlungsmedium und eine programmierbare Geldschicht natürliche nächste Schritte nach der monetären Adoption seien und die Nutzungsmöglichkeiten von Bitcoin erweitern würden.

Schroé sieht die Debatte als konstruktiv: Codebasen, Implementierungen und Governance-Modelle müssen sich an reale Marktbedingungen anpassen und auf Signale reagieren. Der Markt wird bestimmen, welche Modelle verantwortungsvoll skalieren. Während Unternehmen und Treasury-Verantwortliche nach Erträgen suchen, werden sie zugleich Druck auf Entwickler und Regulatoren ausüben, sicherere Infrastrukturen und klarere Compliance-Standards zu liefern — etwa standardisierte Prüfprotokolle, Reporting-Mechaniken und versicherungstechnische Lösungen für On-Chain-Operationen.

What this means for corporate treasuries and the market

Mit fortschreitender Adoption könnten Unternehmensbilanzen aktive Teilnehmer eines in BTC denominierten Finanzökosystems werden. Diese Verschiebung könnte die frei verfügbare Liquidität, die derzeit reinen Spot-ETFs zur Verfügung steht, reduzieren, neue Quellen für On-Chain-Liquidität erschließen und die Art und Weise verändern, wie Firmen Liquidität und Kapitalallokation steuern. Unternehmen könnten dadurch nicht nur Marktpreisexposition halten, sondern auch zusätzliche Cashflows generieren, die ihre Bilanzstärke und Flexibilität verbessern.

Für CFOs und Treasury-Manager reduziert sich die Entscheidung auf Risikotoleranz, Verwahrungspräferenzen und regulatorische Einschränkungen. Institutionen, die regulatorische Klarheit und passive Exposition priorisieren, werden bei ETFs und Verwahrungsangeboten bleiben. Institutionen, die Rendite und aktive Nutzung in den Vordergrund stellen, könnten Non-Custodial-Protokolle, Sidechains und sorgfältig geprüfte Staking-Mechanismen prüfen. In jedem Fall sind klare Governance-Richtlinien, interne Kontrollen und regelmäßige externe Prüfungen entscheidend, um operationelle Risiken und Compliance-Anforderungen zu erfüllen.

Unternehmen stehen strategisch vor der Wahl: Bitcoin als ruhende Reserve zu halten oder Erträge zuzulassen, die Bestände über die Zeit vervielfachen können. Die Antwort des Marktes wird die nächste Entwicklungsstufe von Bitcoin mitgestalten — ob es überwiegend ein Wertaufbewahrungsmittel bleibt oder sich zu einem funktionalen Medium für Finanz- und Handelsaktivitäten entwickelt. Dieser Prozess wird von technologischen Innovationen, regulatorischen Entscheidungen und dem Risikomanagement institutioneller Akteure geprägt sein.

Looking ahead

Das Interesse von Unternehmen und Institutionen an Bitcoin-Yield ist unübersehbar. Während Protokolle, regulatorische Rahmenwerke und Verwahrungsprodukte reifen, könnten mehr Treasury-Abteilungen konservative, Bitcoin-native Ertragsstrategien übernehmen. Diese Entwicklung hängt von robusten Sicherheitspraktiken, transparenten Mechaniken und rechtlicher Klarheit ab — gelingt die Umsetzung verantwortungsvoll, könnte sie Milliarden von Dollar an bislang brachliegenden Bitcoin in produktives Kapital verwandeln, das Halter und die gesamte Bitcoin-Ökonomie stärkt. Gleichzeitig bleibt eine schrittweise, prüfbare Implementierung essenziell: Pilotprojekte, Stresstests, externe Audits und regulatorische Abstimmungen werden maßgeblich dafür sorgen, dass Unternehmens-Treasuries von rein passivem Horten zu aktiven, aber risiko-kontrollierten Ertragsquellen transformiert werden.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.