3 Minuten

Globale Smartphone-Produktion erholt sich im 2. Quartal 2025

Der Branchenforscher TrendForce berichtet, dass die weltweite Smartphone-Produktion im 2. Quartal 2025 auf rund 300 Millionen Geräte gestiegen ist, was einem Anstieg von etwa 4 % gegenüber dem 1. Quartal und einem Plus von 4,8 % im Jahresvergleich entspricht. Nach monatelangem Lagerüberhang, der die Fertigung gebremst hatte, sorgten gezielte Subventionsprogramme und wiederbelebte Nachfrage dafür, dass Fabriken in mehreren Regionen wieder hochgefahren wurden.

Wie Subventionen und Lagerbereinigung die Lage veränderten

Die staatlich geförderten Subventionen Chinas für Mittelklasse- und Einstiegsgeräte spielten eine zentrale Rolle bei der Bereinigung überschüssiger Bestände und der Belebung von Bestellungen. Diese Politik, kombiniert mit aggressiven regionalen Promotionen und Preisadjustierungen, beschleunigte die Lieferungen mehrerer heimischer Marken und unterstützte Komponentenlieferanten entlang der Wertschöpfungskette.

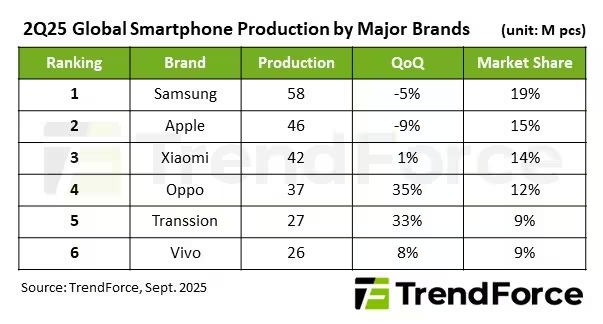

Top-Hersteller: Gewinner und Nachzügler

Der Markt bleibt konzentriert: Die führenden sechs Anbieter machten im 2. Quartal 2025 etwa 80 % der weltweiten Produktion aus. Samsung hielt die Spitzenposition mit ungefähr 58 Millionen Geräten, was einem Rückgang von rund 5 % gegenüber dem Vorquartal entspricht — ein vorhersehbares Abklingen nach einem Absatzschub infolge neuer Flaggschiff‑Starts. Apple produzierte etwa 46 Millionen iPhones im Quartal, ein Rückgang von 9 % gegenüber Q1, aber ein Plus von 4 % im Jahresvergleich, begünstigt durch die starke Nachfrage nach dem iPhone 16e und strategische Preisreduzierungen in China im Mai.

Xiaomi und regionale Expansion

Xiaomi, einschließlich der Marken Redmi und Poco, lieferte etwa 42 Millionen Einheiten. Der Hersteller profitierte vom Subventionsprogramm Chinas und von der fortgesetzten Marktexpansion in Südamerika und Afrika, wo Preis-Leistungs-Verhältnis und Vertriebsreichweite weiterhin entscheidend sind.

Oppo, Transsion und vivo erzielen deutliche Erholungen

Oppo — zusammen mit OnePlus und Realme gemessen — produzierte rund 37 Millionen Geräte und verzeichnete damit ein etwa 35 %iges Comeback nach einem schwächeren Q1. Die Marken von Transsion (Tecno, Infinix, itel) legten etwa 33 % im Quartalsvergleich zu und erreichten 27 Millionen Geräte, was ihre Stärke in Schwellenmärkten widerspiegelt. Vivo, einschließlich iQOO, steigerte die Produktion um etwa 8 % auf rund 26 Millionen Einheiten.

Produktmerkmale, Vergleiche und Vorteile

Im gesamten Portfolio differenzieren die Anbieter weiter mit Funktionen, die für Verbraucher und Geschäftskunden wichtig sind: verbesserte Multi-Kamera-Systeme, On‑Device‑KI, längere Akkulaufzeiten, schnelleres Laden und eine verstärkte 5G/AIoT‑Integration. Flaggschiff‑Modelle setzen auf hochwertige Displays und leistungsfähigere Rechenleistung für Fotografie, Gaming und Multitasking, während Mittelklasse‑Modelle auf Akkulaufzeit, gutes Preis-Leistungs-Verhältnis und robuste Offline-/Online‑Distribution setzen — eine Kombination, die in Schwellenmärkten besonders gut ankommt.

Anwendungsfälle und Marktrelevanz

Für Konsumenten erweitert die Mischung aus erschwinglichen Mittelklassegeräten und preislich konkurrenzfähigen Flaggschiffen die Optionen für Content-Erstellung, Cloud‑Gaming und mobile Produktivität. Für Netzbetreiber und Händler bedeutet die Verlagerung hin zu volumenstarken Mittelklassegeräten, dass Lieferketten, After‑Sales‑Service und Software‑Update‑Verpflichtungen wichtiger sind denn je. Aus Branchenperspektive unterstreicht die Konzentration der Produktion bei den sechs Top‑Playern die anhaltende Konsolidierung sowie die wachsende Bedeutung von Skaleneffekten, regionalen Kanalpartnerschaften und lokalisierten Preisstrategien.

Ausblick

Während sich die Lagerbestände normalisieren und Subventionsprogramme die Nachfrage beeinflussen, ist mit anhaltender Quartals‑zu‑Quartals‑Volatilität infolge von Produkteinführungen und saisonalen Promotionen zu rechnen. Hersteller, die Innovation mit wettbewerbsfähiger Preisgestaltung und starker Distribution verbinden, werden voraussichtlich ihren Schwung in die zweite Jahreshälfte 2025 hinein fortsetzen.

Quelle: gsmarena

Kommentar hinterlassen