6 Minuten

MicroStrategy-Aktie fällt, BTC-Bestand bleibt profitabel

MicroStrategy (MSTR) hat in diesem Jahr einen deutlichen Rückgang seines Aktienkurses erlebt, was Diskussionen darüber ausgelöst hat, ob die starke Überzeugung des Unternehmens in Bitcoin unter Druck steht. Ein genauerer Blick auf die Bitcoin-Bilanz und die mehrjährige Performance zeigt jedoch ein differenzierteres Bild: Während die Aktie gefallen ist, ist MicroStrategys BTC-Position weiterhin im Plus, und die langfristigen Aktiengewinne des Unternehmens übertreffen nach wie vor viele große Technologiewerte.

Kurzfristige Aktienbewegungen vs. langfristige BTC-Gewinne

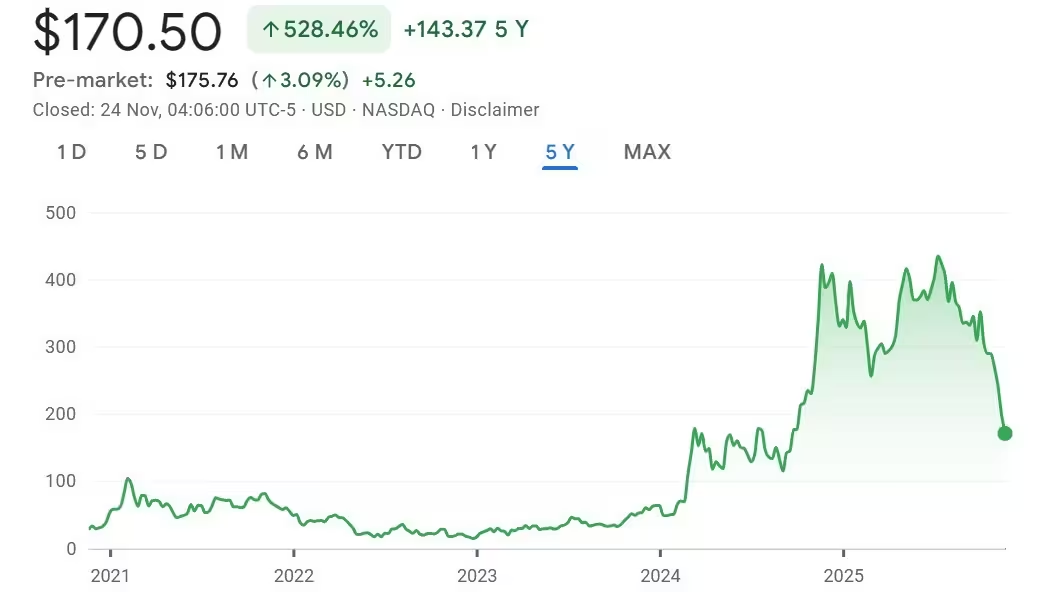

Daten von Google Finance zeigen, dass die MSTR-Aktie in den letzten 12 Monaten etwa 60 % an Wert verloren hat und im Jahresverlauf mehr als 40 % tiefer liegt. Die Aktie notierte im Oktober nahe 300 US-Dollar, bevor sie bis zum Zeitpunkt der Berichterstattung auf rund 170 US-Dollar zurückging. Trotz dieses Rückgangs weisen MicroStrategys Bitcoin-Käufe weiterhin Nettogewinne auf, wenn man die Kostenbasis der erworbenen Coins betrachtet.

Angaben von BitcoinTreasuries.NET lassen sich so zusammenfassen: MicroStrategy hat BTC zu einem durchschnittlichen Kaufpreis von 74.430 US-Dollar pro Coin akkumuliert. Bei einem Bitcoin-Kurs im Bereich der mittleren 80.000 US-Dollar liegt der Unternehmensbestand damit grob 15–20 % über der durchschnittlichen Kaufbasis. Das verdeutlicht, dass Buchverluste im Eigenkapital nicht zwangsläufig Verluste in den tatsächlichen Bitcoin-Beständen widerspiegeln. Diese Differenz zwischen Bilanzwerten und Marktpreisen ist für Investoren wichtig, die sowohl Aktien- als auch Kryptoexposition verstehen wollen.

Outperformance über multi-jährliche Zeitfenster

Über einen Zeitraum von fünf Jahren liegen die MicroStrategy-Aktien laut Google Finance immer noch mehr als 500 % im Plus — damit übertreffen sie die Kurssteigerungen vieler großer Technologieunternehmen deutlich. Zum Vergleich: Apple und Microsoft verzeichneten im gleichen Zeitraum in etwa 130 % beziehungsweise 120 % Gewinn. Selbst auf Sicht von zwei Jahren bleibt die Performance von MSTR gegenüber diesen Tech-Giganten überlegen. Das zeigt, dass ein einzelner Jahresverlust die längerfristige Überperformance, die mit der Bitcoin-Strategie des Unternehmens verbunden ist, verschleiern kann.

MicroStrategy-Aktie liegt in den letzten fünf Jahren weiterhin über 500 % im Plus.

Warum Anleger MSTR shorten: Hedging und Optionsliquidität

Eine treibende Kraft hinter der Volatilität der Aktie ist die Art und Weise, wie Trader MicroStrategy als Proxy nutzen, um breitere Krypto-Exposition abzusichern. Marktteilnehmer bevorzugen es oft, MSTR zu shorten oder in die sehr liquide Optionskette der Aktie einzusteigen, um Long-Bitcoin-Positionen zu hedgen, anstatt direkt Spot-BTC oder weniger liquide Derivate zu handeln. Diese Dynamik kann in Stressphasen zu konzentriertem Verkaufsdruck auf die Aktie führen.

Tom Lee, Vorsitzender bei BitMine, erläuterte kürzlich, dass die ausgeprägte Liquidität der MSTR-Optionskette das Hedgen von Krypto-Portfolios für Trader bequem macht. Diese Liquidität kann MicroStrategy in einen unbeabsichtigten Druckventil verwandeln: Fonds und Spekulanten leiten Absicherungsgeschäfte und spekulative Short-Positionen in die Aktie, was die Volatilität erhöht — oft unabhängig von den fundamentalen Daten der Bitcoin-Akkumulation des Unternehmens. Solche Mechanismen sind für Mitarbeiter der Kapitalmärkte, Risikomanager und institutionelle Investoren wichtige Faktoren bei der Bewertung von Krypto- und Aktienrisiken.

Liquidationsrisiko und strukturelle Erwägungen

Kyle Rodda, Senior Market Analyst bei Capital.com, warnte davor, dass ein starker Rückgang des BTC-Preises MicroStrategy zu Asset-Verkäufen oder anderen Stressereignissen zwingen könnte. Solche Zwangsverkäufe würden zusätzlichen Abwärtsdruck sowohl auf die Aktie als auch auf Bitcoin selbst ausüben. Dieses sogenannte Tail-Risk betont einen zentralen strukturellen Punkt: Die Eigentümerschaft an MSTR ist nicht gleichzusetzen mit direktem BTC-Besitz. Ein Unternehmen kann Unternehmens- und Markt-Risiken ausgesetzt sein — etwa Liquiditätsengpässe, Verschuldung, Covenant-Verletzungen oder operative Herausforderungen — die ein On-Chain-Bitcoin-Inhaber nicht trägt.

„Wir sind dafür wahrscheinlich noch weit entfernt. Aber das Risiko macht sehr deutlich, dass langfristig der Kauf von MSTR-Aktien potenziell nachteilig sein kann im Vergleich zum direkten Besitz von Bitcoin“, sagte Rodda. „Während die MSTR-Aktie faktisch verschwinden kann, wird ein Bitcoin immer ein Bitcoin bleiben.“ Diese Unterscheidung ist zentral für Investoren, die zwischen Aktienanlage und direkter Krypto-Allokation abwägen.

Jüngste Käufe und die Unternehmens-Treasury

MicroStrategy bekräftigte seinen Akkumulationsplan am 17. November mit der Bekanntgabe eines Kaufs von 8.178 BTC für 835,6 Millionen US-Dollar — ein deutlich höheres Tempo als die bisherige wöchentliche Kaufrate von ca. 400–500 Coins. Diese Transaktion erhöhte das offen gelegte Gesamtvolumen des Unternehmens auf rund 649.870 BTC. Bei den aktuellen BTC-Preisen entspricht das einer Bilanzposition im Bereich mehrerer zehn Milliarden Dollar, wobei der genaue Marktwert täglich schwankt.

Die Treasury-Strategie von MicroStrategy ist nicht rein spekulativ zu betrachten, sondern Teil einer gezielten Kapitalallokation, die das Management als Value-Allocation im Kontext des Inflationsschutzes und der langfristigen Adoptionsdynamik von Bitcoin darstellt. Trotzdem stehen solche Aggregationen vor der Herausforderung, Kursbewegungen und Liquiditätsengpässe abzufedern — insbesondere wenn ein Großteil des Unternehmenswerts an der Marktbewertung des zugrundeliegenden Kryptoassets hängt.

Breiterer Liquiditätsrückgang bei digitalen Asset-Treasuries

Die Kursbewegungen der MicroStrategy-Aktie finden vor dem Hintergrund einer insgesamt dünner gewordenen Liquidität im Krypto-Ökosystem statt. Liquidity-Provider wie der Market-Maker Wintermute haben Stablecoins, Spot- und Futures-ETFs sowie digitale Asset-Treasuries (DATs) als primäre Liquiditätsquellen identifiziert. Jüngste Daten zeigen, dass Zuflüsse in diese Kanäle deutlich verlangsamt worden sind, was Preisschwankungen an Spotmärkten und korrelierten Aktienmärkten verstärken kann.

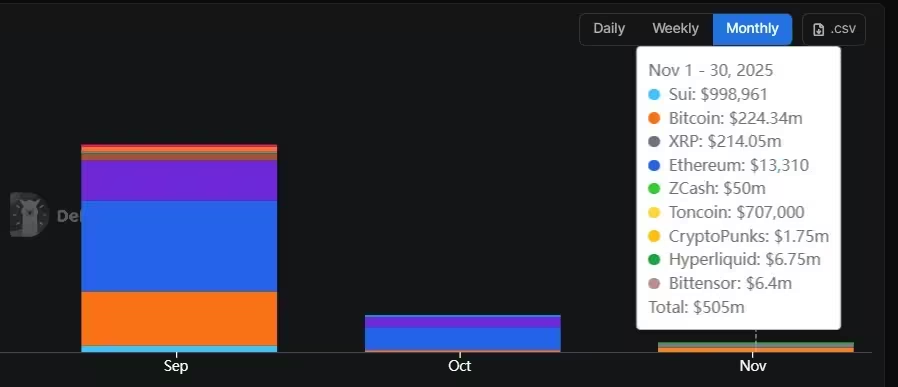

Daten von DefiLlama deuten darauf hin, dass die DAT-Zuflüsse im September ihren Höhepunkt erreichten, bevor sie im Zuge weitverbreiteter Liquidationen einbrachen. Nettozuflüsse in DATs fielen von nahezu 11 Milliarden US-Dollar im September auf etwa 2 Milliarden US-Dollar im Oktober — ein Rückgang um rund 80 % — und schwächten sich im November weiter ab. Nach den neuesten Berichten sanken die DAT-Zuflüsse im November auf grob 500 Millionen US-Dollar, was etwa einem Rückgang von 75 % gegenüber Oktober entspricht. Solche Volatilität in Liquiditätskanälen ist ein Schlüsselfaktor für Risikoanalysten und Portfoliomanager, die Korrelationen zwischen Krypto- und traditionellen Märkten modellieren.

DAT-Zuflüsse in den letzten drei Monaten.

Was das für Investoren bedeutet

Für institutionelle und private Krypto-Investoren unterstreicht der Fall MicroStrategy den Unterschied zwischen Aktienexposure und direktem Bitcoin-Besitz. MSTR kann ein gehebtes Engagement an der Bitcoin-Hausse über ein Unternehmensvehikel bieten, bringt aber gleichzeitig unternehmensspezifische Risiken, derivatgetriebene Volatilität und Liquidationsszenarien mit sich, die Spot-BTC-Halter nicht betreffen. Das Verständnis dieser Differenzen ist entscheidend für eine robuste Asset-Allokation und Risikoarchitektur in Krypto-Portfolios.

Investoren, die MicroStrategy in Erwägung ziehen, sollten ihre Anlagehorizonte, Risikotoleranz und die Präferenz für unternehmensspezifische versus direkte Krypto-Exposition klar definieren. Wer reines Kurs-Exposure an Bitcoin sucht, findet im direkten Halten von BTC oft eine direktere und widerstandsfähigere Option. Wer hingegen eine Equity-Lösung mit der Historie aggressiver Akkumulation bevorzugt und bereit ist, Unternehmensrisiken und erhöhte Volatilität zu tragen, kann MSTR weiterhin als hochconviction, aber volatiles Investment betrachten.

Zusammenfassend lässt sich sagen: Die Entscheidung zwischen MSTR-Aktien und direktem Bitcoin-Besitz hängt von mehreren Variablen ab — Liquiditätsanforderungen, steuerliche Erwägungen, Verwahrungspräferenzen, regulatorische Rahmenbedingungen und das individuelle Risikoprofil. Anleger sollten diese Faktoren gegeneinander abwägen, gegebenenfalls professionellen Rat einholen und eine diversifizierte Strategie verfolgen, die sowohl die Chancen der Bitcoin-Adoption als auch die Unternehmensrisiken von MicroStrategy berücksichtigt.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.