6 Minuten

Bank of England startet Konsultation zu Sterling-Stablecoins

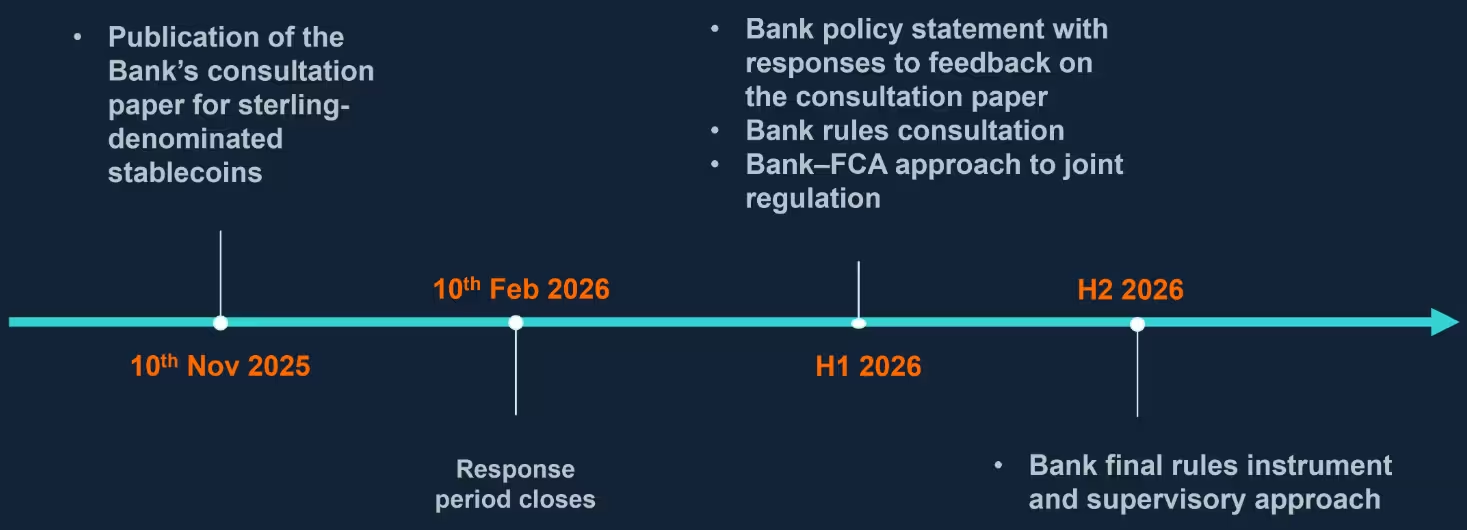

Die Bank of England (BoE) ist einen bedeutenden Schritt näher an einer formellen Krypto-Regulierung, nachdem sie ein umfassendes Konsultationspapier veröffentlicht hat, das einen vorgeschlagenen Regulierungsrahmen für auf Sterling lautende, systemrelevante Stablecoins skizziert. Der Vorschlag richtet sich an Token, die in großem Umfang für Zahlungen genutzt werden und potenzielle Risiken für die finanzielle Stabilität des Vereinigten Königreichs bergen könnten. Die BoE fordert die Branche auf, detaillierte Rückmeldungen zu geben, bevor die Regeln voraussichtlich im Jahr 2026 finalisiert werden. Hintergrund der Initiative ist die wachsende Rolle von Stablecoins als Brücke zwischen Krypto-Ökosystemen und traditionellen Zahlungswegen: Sie werden nicht nur in der Peer-to-Peer-Nutzung und im Handel eingesetzt, sondern zunehmend auch für grenzüberschreitende Zahlungsströme, interne Clearingprozesse und als Liquidity-Pools, wodurch ein Ausfall weitreichende Auswirkungen haben könnte. Vor diesem Hintergrund verfolgt die BoE das Ziel, sowohl die Verbraucher als auch das Finanzsystem als Ganzes zu schützen, ohne die technologische Entwicklung und die Innovationskraft des Sektors über Gebühr zu behindern.

Wesentliche Vorschläge: Deckung, Limits und Zeitplan

Gemäß dem Entwurf des Regulierungsrahmens würden Herausgeber von Stablecoins strengen Anforderungen an die Reservedeckung unterliegen, die die Liquidität und Werthaltigkeit der Token sicherstellen sollen. Konkret schlägt die BoE vor, dass mindestens 40 % der Stablecoin-Verbindlichkeiten als nicht verzinste Einlagen bei der Zentralbank gehalten werden, während bis zu 60 % durch kurzfristige britische Staatsanleihen gedeckt werden könnten. Für Emittenten, die als systemrelevant eingestuft werden, ist eine vorübergehende Erlaubnis vorgesehen, während einer Skalierungsphase bis zu 95 % der Deckung in Staatsanleihen zu halten; dieser Anteil soll später auf 60 % reduziert werden, sobald das System stabil genug eingeschätzt wird, um systemische Risiken zu mindern. Diese Vorgaben sind so angelegt, dass sie in Stresssituationen schnellen Zugriff auf liquide Mittel ermöglichen, Marktpreisrisiken begrenzen und die Wahrscheinlichkeit von „Runs“ auf Stablecoins verringern. Auf operativer Ebene bedeutet dies erhebliche Anpassungen für die Treasury-Funktionen der Emittenten: sie müssen Zugriffskanäle zu Zentralbankguthaben aufbauen, Portfolios aus qualitativ hochwertigen Kurzläufern strukturieren und Mechanismen implementieren, die schnelle Redemptions ohne Marktstörung ermöglichen. Darüber hinaus betreffen die Vorschläge Bewertungsfragen (etwa Bonitätsabschläge oder Haircuts), Anforderungen an unabhängige Prüfungen der Reserven sowie Transparenzpflichten gegenüber Aufsichtsbehörden und Endnutzern, damit die Zusammensetzung und Liquidierbarkeit der Reserven nachvollziehbar bleibt.

Die Konsultation ist bis zum 10. Februar 2026 geöffnet; die BoE strebt an, den Regulierungsrahmen in der zweiten Hälfte des Jahres 2026 zu finalisieren. Die Frist gibt Marktteilnehmern, Infrastrukturprovidern und relevanten Behörden Zeit, technische Umsetzungspläne, Rechtsgutachten und betriebliche Anpassungen vorzubereiten und vorzulegen. Die BoE stellt in ihrem Papier dar, wie diese Maßnahmen in einen kohärenten Aufsichtsansatz eingebettet werden sollen, der neben Reserve- und Liquiditätsanforderungen auch Governance-, Reporting- und Notfallmechanismen umfasst. Von den Emittenten werden voraussichtlich quantitative Nachweise verlangt, darunter Liquiditätsstress-Tests, Szenarien für plötzliche Kapitalabzüge und Nachweise zur rechtlichen Struktur, die die Ansprüche der Nutzer auf die hinterlegten Sicherheiten klären. Außerdem ist zu erwarten, dass die BoE und andere Behörden mit den Markteilnehmern in einen iterativen Dialog treten, um Übergangsregeln, Proportionalität und mögliche Erleichterungen für kleinere Akteure zu diskutieren.

Höchstgrenzen, Ausnahmen und Aufsicht

Der vorgeschlagene Rahmen sieht tokenbezogene Höchstbeträge vor, um Privatanleger zu schützen, Konzentrationen in Zahlungssystemen zu reduzieren und Risiken für das allgemeine Zahlungsverhalten zu begrenzen. Als Orientierung schlägt die BoE eine Grenze von 20.000 GBP pro Privatperson und Token vor, um das Klumpenrisiko einzelner Nutzer zu begrenzen, sowie eine Obergrenze von 10 Millionen GBP für Unternehmen, wobei Unternehmen die Möglichkeit erhalten sollen, Ausnahmen zu beantragen, wenn höhere Salden für den normalen Geschäftsbetrieb erforderlich sind. Die politische Verantwortung für die Benennung systemrelevanter Stablecoin-Zahlungssysteme und Dienstleister liegt beim Schatzamt (His Majesty’s Treasury); bezeichnete Systeme würden der direkten Aufsicht der BoE und dem neuen Sterling-Stablecoin-Rahmen unterliegen. Neben Höchstgrenzen beinhaltet der Entwurf umfassende Meldepflichten und Prüfungsanforderungen: regelmäßige Offenlegungen zur Zusammensetzung der Reserven, periodische externe Prüfungen, Szenario-basierte Stresstests zur Liquiditätssicherung sowie Vorgaben zur internen Kontrolle und zum Risikomanagement. Ziel dieser Maßnahmen ist es, Aufsehern sowohl quantitative als auch qualitative Einblicke in Geschäftsmodelle, Notfallpläne und operative Abläufe zu geben, damit frühzeitig proaktive Maßnahmen ergriffen werden können. Für Zahlungsdienstleister und Verwahrer bedeuten dies erweiterte Compliance-Verpflichtungen, technische Schnittstellen zur Datenübermittlung an Behörden sowie verstärkte Anforderungen an Cybersecurity, Betriebsresilienz und Wiederherstellungsprozesse.

Zeitplan für die Regulierung von auf Sterling lautenden Stablecoins durch die Bank of England

Auswirkungen auf die Krypto-Industrie

Würde der Entwurf in geltendes Recht umgesetzt, hätten die Regeln tiefgreifende Auswirkungen auf die Struktur, das Risiko- und Geschäftsmodell von Stablecoin-Emittenten und den umgebenden Dienstleistungssektor. Erstens würde eine stärkere Ausrichtung auf qualitativ hochwertige Regierungspapiere und Zentralbankguthaben die Portfoliostruktur verändern und die Rolle anderer Sicherheiten wie Unternehmensanleihen, verwässerter Forderungen oder illiquider Vermögenswerte begrenzen. Zweitens müssten Emittenten ihre Governance und Transparenz deutlich verstärken: unabhängige Treuhand- oder Verwahrungsvereinbarungen, regelmäßige externe Prüfungen der Reserven, klare rechtliche Ansprüche der Token-Inhaber auf zugrundeliegende Sicherheiten und detaillierte Notfallpläne wären erforderlich. Drittens müssten Infrastrukturbetreiber wie Wallet-Anbieter, Zahlungsanbieter und Börsen ihre technischen Schnittstellen überarbeiten, um Meldepflichten zu erfüllen, schnelle Rückforderungen abzuwickeln und Aufsichtstests zu unterstützen, ohne die Nutzerfreundlichkeit im Alltag zu beeinträchtigen.

Auf der Marktseite könnten sich mehrere Wettbewerbs- und Kooperationsdynamiken abzeichnen: Kleine Emittenten könnten durch die Kosten für Compliance und Liquiditätsmanagement unter Druck geraten, was Konsolidierungen oder Partnerschaften mit etablierten Finanzinstituten zur Folge haben könnte. Banken könnten wiederum aktiver werden, indem sie Verwahrungsdienstleistungen und Zugang zu Zentralbankeinlagen anbieten, wodurch traditionelle Finanzakteure stärker in das Ökosystem integriert würden. Gleichzeitig könnte die Regulierung positive Effekte haben, indem sie Vertrauen schafft und größeren institutionellen Teilnehmern die Teilnahme an stabilen, regulierten Stablecoins erleichtert. International betrachtet ist eine solche Regulierung nicht isoliert zu sehen: Die Financial Stability Board (FSB), das Basler Ausschuss (BCBS) und EU-Regulierungen wie MiCA verfolgen ähnliche Ziele zur Eindämmung von Risiken durch Stablecoins; eine enge internationale Abstimmung würde regulatorische Arbitrage reduzieren und grenzüberschreitende Nutzung erleichtern. Für Unternehmen bedeutet dies, dass Compliance-Strategien, juristische Strukturen und technische Implementierungen nicht nur an britische, sondern auch an europäische und internationale Vorgaben angepasst werden müssen.

Praktische Umsetzungsfragen sind vielfältig: Technisch erforderliche Maßnahmen umfassen Smart-Contract-Audits, Validierungsmechanismen für Reserven, Schnittstellen zu zentralen Abwicklungsstellen und robuste KYC/AML-Prozesse, die auch bei hohen Transaktionsvolumina performant bleiben. Rechtlich geht es um die Ausgestaltung von Benutzerrechten im Insolvenzfall, Vertragsklauseln mit Verwahrern und die Sicherstellung, dass Reserven im Krisenfall tatsächlich verfügbar und nicht durch konkurrierende Forderungen blockiert sind. Aufsichtstechnisch könnten Kennzahlen analog zu bankaufsichtlichen Liquiditätskennzahlen (z. B. Liquidity Coverage Ratio) für Stablecoins entwickelt werden, ergänzt durch simulationsbasierte Stresstests, die Redemption-Run-Szenarien und extreme Marktbedingungen abbilden. Ökonomisch ist zu bedenken, dass strengere Reserven und Liquiditätsanforderungen die Kapital- und Finanzierungskosten für Emittenten erhöhen könnten, was sich auf Gebührenmodelle, Marktliquidität und Innovationsdynamik auswirkt. Daher ist die genaue Ausgestaltung von Übergangsfristen, Proportionalitätsprinzipien und möglichen Erleichterungen für Start-ups und kleinere Anbieter ein zentrales Diskussionsfeld in der Konsultation. Zusammengefasst bedeutet der Entwurf eine Phase intensiver Marktanpassung: Investitionen in Compliance, Risikomanagement, Liquiditätsinfrastruktur und IT-Sicherheit werden nötig sein, während Politik, Aufsicht und Marktakteure die Balance zwischen Verbraucherschutz, Systemstabilität und Innovationsförderung ausloten.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.