7 Minuten

Italienische Banken unterstützen den digitalen Euro, fordern gestaffelte Kosten

Italienische Banken haben öffentlich ihre Unterstützung für die Digital-Euro-Initiative der Europäischen Zentralbank (EZB) bekundet. Sie begrüßen das Ziel der digitalen Souveränität, fordern jedoch, dass die EZB und die EU-Gesetzgeber die Implementierungskosten über mehrere Jahre verteilen. Marco Elio Rottigni, Generaldirektor der Italienischen Bankenvereinigung (ABI), erklärte, die Branche sehe einen klaren Nutzen in einer Zentralbankdigitalwährung (CBDC), hob aber zugleich die hohe Investitionslast hervor, die auf den Geschäftsbanken lasten würde.

Warum Banken den digitalen Euro mit Vorbehalten befürworten

„Wir befürworten den digitalen Euro, weil er ein Konzept der digitalen Souveränität verkörpert“, sagte Rottigni während eines Presseseminars in Florenz, wie Reuters berichtete. Italienische Banken unterstützen das Prinzip, dass Europa über ein sicheres, öffentliches digitales Zahlungsinstrument verfügen sollte. Gleichzeitig warnen sie, dass die Entwicklung, Integration und Einhaltung regulatorischer Anforderungen erhebliche Kosten verursachen, die über mehrere Jahre abgeschrieben werden müssten, um eine Belastung der Bilanzstrukturen zu vermeiden.

Die Unterstützung der Banken für den digitalen Euro ist damit nicht uneingeschränkt: Sie sehen darin ein strategisches Instrument zur Stärkung der europäischen Zahlungsinfrastruktur, verlangen aber realistische Zeit- und Kostenpläne. In der Diskussion stehen Fragen der IT-Architektur, Sicherheitsstandards, Compliance-Prozesse und der Frage, wie bestehende Bankensysteme — inklusive Kernbankensysteme, Abrechnungsschichten und Kundeninterfaces — mit einer CBDC interoperabel gemacht werden können.

Aus Sicht der Banken ist ein weiterer zentraler Punkt die Governance der CBDC-Nutzung: Welches Maß an Aufsicht, Transparenz und Datenzugang ist erforderlich, um Geldwäsche, Betrug und systemische Risiken zu verhindern, ohne die Privatsphäre der Nutzerinnen und Nutzer unverhältnismäßig einzuschränken? Hier sind technische, rechtliche und betriebliche Vorgaben zu definieren, die sowohl die öffentliche Hand als auch die Privatwirtschaft berücksichtigen.

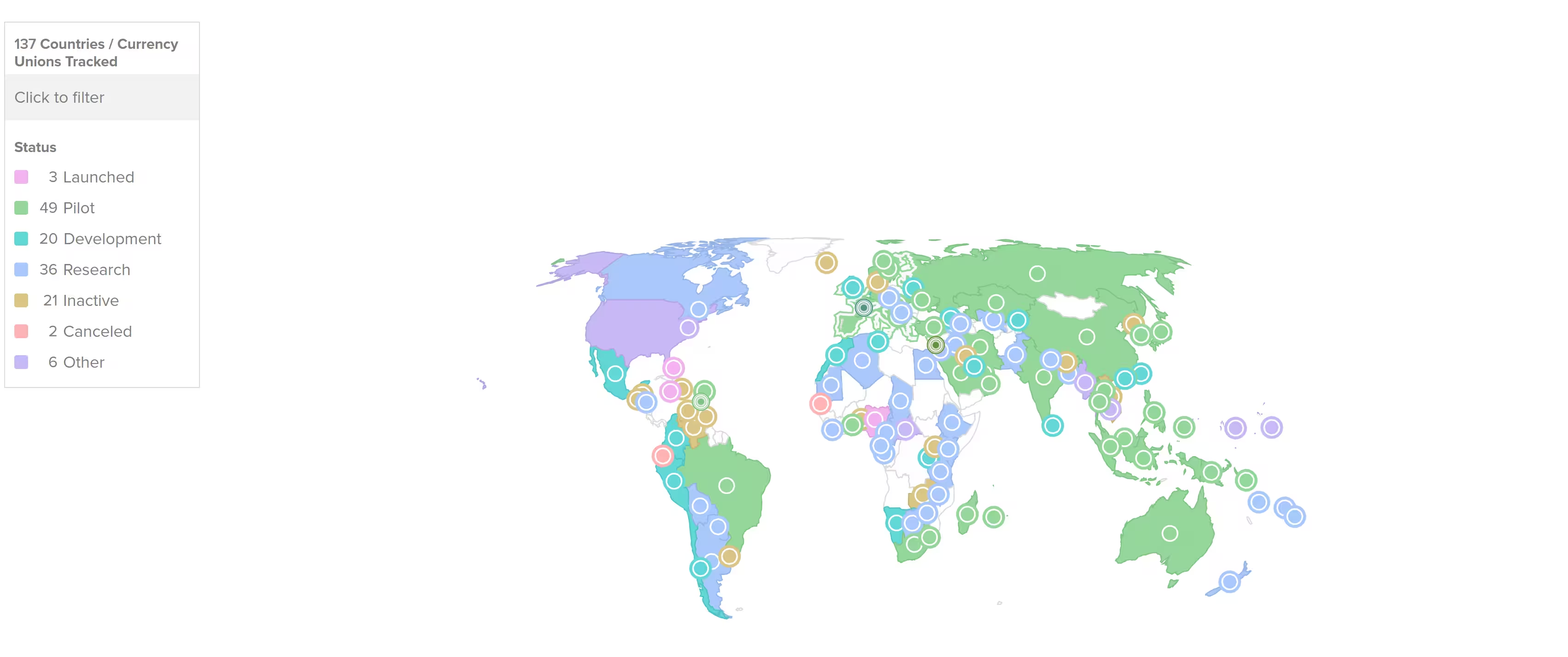

137 Länder und Währungsunionen, die 98 % des globalen BIP repräsentieren, prüfen eine CBDC

Zeitplan, gesetzliche Meilensteine und Pilotphasen

Der EZB-Rat hat am 29.–30. Oktober beschlossen, das Digital-Euro-Projekt nach einer zweijährigen Vorbereitungsphase weiterzuführen. Eine Pilotphase ist für 2027 geplant; eine mögliche flächendeckende Einführung wird für 2029 angestrebt, abhängig von EU-Rechtsvorschriften, die voraussichtlich 2026 verabschiedet werden sollen. Dieser Zeitrahmen unterstreicht die Dringlichkeit einer sorgfältigen Kosten- und Implementierungsplanung seitens der Banken, die Schnittstellen für die CBDC und Wallet-Funktionalitäten in bestehende Systeme integrieren müssen.

Die geplante Pilotphase soll mehrere Aspekte prüfen: technologische Skalierbarkeit, Interoperabilität mit bestehenden Zahlungssystemen (z. B. SEPA, Instant Payments), Benutzerfreundlichkeit von Retail-Wallets, Datenschutzmechanismen sowie Belastungstests unter realen Transaktionsvolumina. Darüber hinaus werden verschiedene Geschäftsmodelle getestet, beispielsweise wie Kommerzbanken, Zahlungsdienstleister und Fintechs in die Bereitstellung von Wallets und Zusatzdiensten eingebunden werden können.

Gesetzgeberische Schritte werden entscheidend sein, um regulatorische Rahmenbedingungen zu setzen — etwa die Rollenverteilung zwischen EZB, nationalen Zentralbanken, Finanzaufsichtsbehörden und Marktteilnehmern, Haftungsfragen, technische Standards und Anforderungen an Audits sowie Penetrationstests. Banken und Technologieanbieter sollten deshalb frühzeitig in Standardisierungsinitiativen, normative Konsultationen und Pilotdesigns eingebunden werden, um praktikable Lösungen zu entwickeln.

Kommerzielle Bankbedenken und der Vorschlag eines «Twin-Approach»

Einige französische und deutsche Banken haben davor gewarnt, dass eine von der EZB unterstützte Retail-Wallet Einlagen von Geschäftsbanken abziehen könnte. Ein signifikanter Abfluss von Einlagen würde das traditionelle Intermediationsmodell schwächen und die Kreditvergabe sowie die Liquiditätssteuerung der Banken beeinträchtigen. Vor diesem Hintergrund hat ABI-Generaldirektor Rottigni einen sogenannten „Twin-Approach“ vorgeschlagen, der den digitalen Euro der EZB mit komplementären, bankgestützten digitalen Lösungen kombiniert.

Das Hybridmodell zielt darauf ab, private Zahlungssysteme zu schützen — etwa Konsortialinitiativen von Banken wie Wero — und gleichzeitig sicherzustellen, dass Europa im digitalen Zahlungsverkehr wettbewerbsfähig bleibt. Der Twin-Approach könnte folgendes umfassen:

- Klare Trennung von Kontomodellen: Zentralbankgeld für settlement-nahe Funktionen, Bankliquidität und Geschäftsmodelle für kundenseitige Dienstleistungen.

- Geförderte Schnittstellen (APIs) zur Integration von Bankservices in Retail-Wallets, damit Banken Mehrwertdienste wie Kreditvergabe, Sparprodukte und Betrugsprävention weiterhin anbieten können.

- Mechanismen zur Begrenzung direkter Einlagenabflüsse, z. B. durch Obergrenzen für CBDC-Salden, hybride Wallet-Modelle oder Anreizstrukturen, die Bankeinlagen attraktiv halten.

Diese Kombination könnte helfen, das Risiko einer Destabilisierung des Einlagensystems zu reduzieren, indem sie Banken im Zahlungsökosystem erhält und gleichzeitig die Vorteile eines öffentlichen, digitalen Zahlungsmittels für Verbraucherinnen und Verbraucher gewährleistet. Gleichzeitig fordert ein solcher Ansatz eine detaillierte Abstimmung zwischen EZB, nationalen Aufsichtsbehörden und Banken hinsichtlich operativer Abläufe, Sicherheitsstandards und Kundenschutz.

Technologiepartnerschaften, Risiken und geplante Funktionalität

Die EZB hat bereits Rahmenverträge mit sieben Technologieanbietern geschlossen, die beim Aufbau zentraler Funktionen für eine Retail-CBDC unterstützen sollen. Die Verträge betreffen Betrugs- und Risikomanagement, sicheren Austausch von Zahlungsdaten und Softwareentwicklung. Zu den genannten Anbietern gehören der Betrugserkennungsspezialist Feedzai und der Sicherheitsanbieter Giesecke+Devrient (G+D).

Geplante Funktionen umfassen unter anderem die sogenannte Alias-Suche (alias lookup) — eine Möglichkeit, Zahlungen zu tätigen, ohne den Zahlungsdienstleister des Empfängers zu kennen — sowie Offline-Zahlungsfähigkeiten, die für eine breite Akzeptanz im Einzelhandel entscheidend sind. Offline-Funktionen sind besonders wichtig für Situationen mit schlechter Konnektivität oder für Datenschutzaspekte, bei denen Transaktionen lokal autorisiert und später synchronisiert werden können.

Technische Herausforderungen umfassen unter anderem:

- Sicherstellung der End-to-End-Verschlüsselung und robuste Schlüsselverwaltung, um Missbrauch zu verhindern.

- Skalierbarkeit der Infrastruktur, um Millionen täglicher Transaktionen in Spitzenzeiten zu bewältigen.

- Interoperabilität mit bestehenden Zahlungsnetzwerken und internationalen CBDC-Experimenten, um Cross-Border-Funktionalitäten langfristig zu ermöglichen.

- Implementierung von Offline-Protokollen, die sowohl Sicherheit als auch Benutzerfreundlichkeit gewährleisten.

Zusätzlich sind Fragen zur Datenhoheit und Datenschutz zu klären: Welche Metadaten speichert die zentrale Instanz, welche werden nur zwischen den Teilnehmern ausgetauscht, und wie werden gesetzliche Anforderungen wie die DSGVO praktisch umgesetzt? Die Auswahl erfahrener Technologiepartner und die Festlegung klarer Sicherheitsstandards werden für die Glaubwürdigkeit und den Erfolg des Projekts entscheidend sein.

Auswirkungen auf Banken, Aufsicht und Kryptomärkte

Für Banken ist die zentrale Herausforderung, Integrationskosten zu managen und gleichzeitig die Stabilität von Einlagen zu sichern, wenn sie im öffentlichen digitalen Währungsökosystem mitwirken. Banken müssen ihre IT-Architekturen modernisieren, Schnittstellen entwickeln und Geschäftsmodelle anpassen, um in einer Welt mit CBDC Mehrwertdienste anzubieten. Dazu gehören digitale Kontoangebote, Echtzeit-Analytik, personalisierte Zahlungslösungen und verbesserte Betrugsprävention.

Regulatoren stehen vor der Aufgabe, Innovation, Datenschutz und Finanzstabilität auszubalancieren. Sie müssen technische Standards, Schutzmechanismen gegen systemische Risiken und Regeln für die Zusammenarbeit zwischen Zentralbank und Marktteilnehmern definieren. Gleichzeitig spielen Verbraucherschutz und finanzielle Inklusion eine zentrale Rolle: der digitale Euro sollte zugänglich und erschwinglich für breite Bevölkerungsgruppen bleiben.

Für die breitere Krypto- und Blockchain-Community kann der digitale Euro eine Brücke zwischen regulierten CBDCs und privaten, tokenisierten Zahlungsschienen darstellen. Mögliche Implikationen sind:

- Förderung von Interoperabilität zwischen tokenisierten Vermögenswerten und kommerziellen Zahlungsnetzwerken.

- Erhöhung regulatorischer Klarheit für Stablecoins und tokenisierte Settlement-Mechanismen.

- Neue Geschäftsmodelle für Zahlungsdienstleister, die CBDC-APIs nutzen, um innovative Finanzprodukte zu entwickeln.

Durch die klare, regulierte Einführung einer CBDC könnten Standards für Transparenz, Sicherheit und Compliance gesetzt werden, von denen auch private Anbieter profitieren, sofern sie kompatible technische und rechtliche Rahmenbedingungen einhalten. Für Decentralized-Finance-(DeFi)-Akteure könnte ein digitaler Euro als vertrauenswürdige On-Ramp dienen, wenn entsprechende Tokenisierungs- und Verwahrungsmodelle entwickelt werden.

Langfristig könnte der digitale Euro auch die Tokenisierung von Vermögenswerten begünstigen: Immobilien, Wertpapiere oder andere Sachwerte könnten in tokenisierter Form mit CBDC als Abwicklungsmedium gehandelt werden. Dies würde neue Märkte eröffnen, allerdings sind dafür klare Standards, Rechtssicherheit und Marktinfrastrukturen nötig.

Operationalisierung: Was Banken praktisch beachten sollten

Banken, die sich aktiv am Aufbau des Retail-CBDC-Ökosystems beteiligen wollen, sollten mehrere konkrete Schritte prioritär angehen:

- Frühzeitige Teilnahme an Pilotprojekten und Standardisierungsinitiativen, um technische Anforderungen mitzugestalten.

- Assessment der bestehenden IT-Landschaft inklusive Legacy-Systeme und Identifikation von Integrationspunkten für CBDC-APIs.

- Kostenschätzung und Finanzplanung über mehrere Jahre, einschließlich CAPEX für Infrastruktur und OPEX für Betrieb, Sicherheit und Compliance.

- Entwicklung von Geschäftsmodellen, die CBDC ergänzen statt ersetzen — z. B. durch Value-Added-Services, die auf Kundendaten, Vertrauensbeziehungen und Kreditvergabe basieren.

- Schulung von Compliance-, IT- und Geschäftsabteilungen, damit die Betroffenen die operativen und rechtlichen Implikationen verstehen und steuern können.

Ein ganzheitlicher Ansatz, der Technologie, Regulierung und Geschäftsstrategie verbindet, wird entscheidend sein. Banken, die frühzeitig Leitungsrollen in Pilotprojekten übernehmen, können Wettbewerbsvorteile erzielen — etwa durch erweiterte Produktportfolios, bessere Kundenbindung und eine stärkere Position in zukünftigen Zahlungsnetzwerken.

Schlussfolgerung: Chancen, Risiken und Handlungsfelder

Der digitale Euro bietet sowohl geopolitische als auch ökonomische Chancen: Er stärkt die digitale Souveränität Europas, schafft Potenzial für effizientere Zahlungsabläufe und kann als Basisinfrastruktur für neue Finanzinnovationen dienen. Zugleich bestehen signifikante Herausforderungen: Implementierungskosten, potenzieller Einlagenabfluss, Datenschutzfragen und technische Komplexität.

Der von der ABI vorgeschlagene Twin-Approach ist ein pragmatischer Versuch, diese Herausforderungen zu adressieren, indem er öffentliche und private Lösungen kombiniert und so Stabilität sowie Innovationsfähigkeit bewahren will. Entscheidend wird sein, wie schnell und kooperativ EZB, nationale Behörden, Banken und Technologieanbieter zusammenarbeiten, um praktikable, sichere und nutzerfreundliche Lösungen zu realisieren.

Wichtig für den Erfolg sind klare regulatorische Vorgaben, transparente Governance-Modelle, robuste technische Standards und eine Finanzierungslösung, die Implementierungskosten über mehrere Jahre streckt. Nur so kann der digitale Euro breiten Akzeptanz finden, die Finanzstabilität gewahrt bleiben und Europa seine Stellung im globalen Zahlungsverkehr behaupten.

Nach Angaben der EZB werden die ausgewählten Firmen zudem Funktionen wie die „alias lookup“-Suche entwickeln, die es Nutzerinnen und Nutzern erlaubt, Zahlungen zu senden oder zu empfangen, ohne den Zahlungsdienstleister des Empfängers kennen zu müssen, sowie Offline-Zahlungsfähigkeiten.

Kommentar hinterlassen

Kommentare

Noch keine Kommentare. Seien Sie der Erste.